Europe faces another energy crisis

Despite the efforts made in recent years to reduce energy intensity in Europe and boost the role of renewables as alternative energy sources, the region remains sensitive to shifts in international energy prices. The current situation represents a new challenge, but also a new opportunity to accelerate the transition towards a sustainable and secure energy model.

Europe, which prior to the outbreak of the armed conflict in Iran was facing this year with relative optimism, is now confronting the impact of a new surge in energy prices. The invasion of Ukraine in 2022 already triggered a major supply crisis, driving up crude oil prices and, above all, natural gas prices, which necessitated fiscal measures to limit its impact on economic activity. The conflict in the Middle East presents a new energy shock, and although the situation and risks are different,1 it has once again put Europe’s energy model under the spotlight.

- 1

See the article «Energy tensions, inflation and monetary policy in the euro area» in this same Monthly Report.

Despite significant progress, Europe remains highly dependent on fossil fuels

Despite the efforts made in recent years to reduce energy intensity in Europe and boost the role of renewables as alternative energy sources, the region remains sensitive to shifts in international energy prices. In fact, more than 70% of all the energy consumed by the EU-27 is generated from non-renewable sources.2 One of the main energy consumers is transport, accounting for nearly one-third of the EU’s total energy consumption and relying almost entirely on petroleum derivatives, such as petrol and diesel, which have already recorded a significant price increase (of nearly 20% and 36%, respectively, in the year to date) and have raised costs in the sector. On the other hand, households3 and the industrial sector each account for around 25% of total energy consumption, mainly through natural gas and electricity.

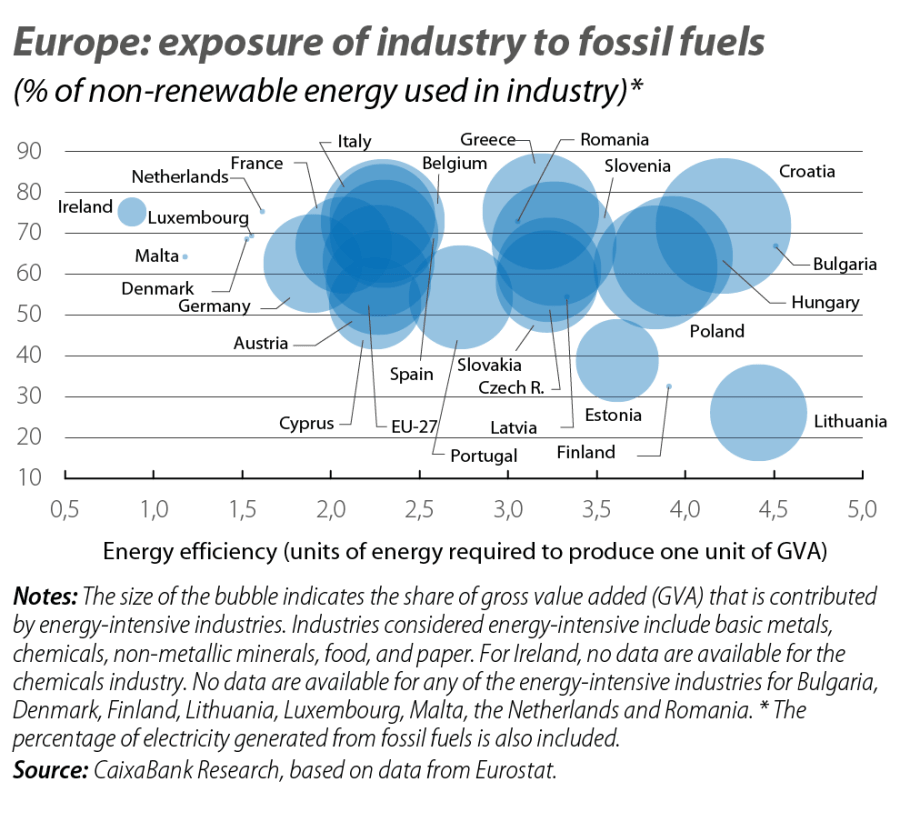

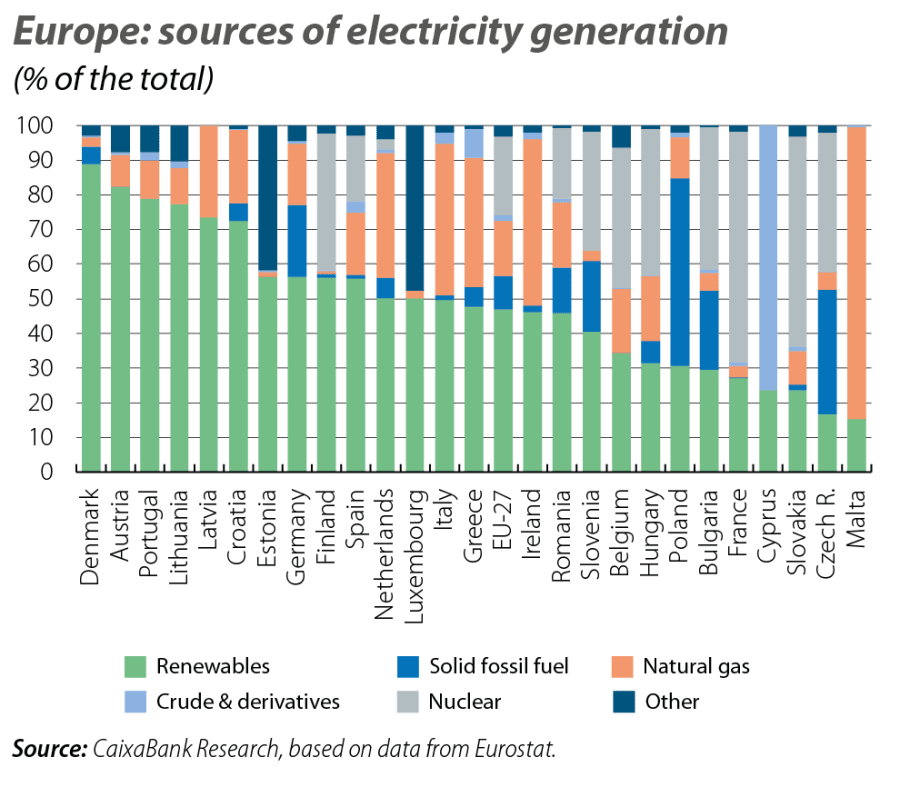

Electricity is not a primary energy source, but its price will depend on the cost of the inputs used in its generation. In Europe, electricity prices are set through a marginal system, which means that the final price is determined by the most expensive source of energy that is needed to meet demand, and this is often generated with gas, despite not being the main source of generation.4 In the EU as a whole, over 47% of electricity is generated from renewables, compared to less than 16% from gas, 10% from coal, and 23% from nuclear energy. However, the aggregate picture conceals significant divergences between countries, which is crucial when assessing the impact of a rise in fossil fuel prices, especially in economies with a significant share of energy-intensive industry.5

Generally speaking, the economies of Eastern Europe are in a less favourable position, both because they lie at the bottom of the energy efficiency ranking and due to their energy mix and production structure. Specifically, Poland, where industry accounts for almost a fifth of the country’s economy and consumes nearly 40% of the country’s electricity, generates about 54% of this electricity from coal6 and has virtually no nuclear generation. Furthermore, its energy-intensive industry accounts for around 7.0% of the total GVA.

Germany is also noteworthy: its industrial sector, one of the largest in the euro area (almost 21% of GDP), directly consumes more than 37% of all the gas used in the country and nearly 47% of all the electricity. Moreover, 18% of this electricity is generated with gas and 21% with coal. France, on the other hand, shows less sensitivity thanks to its nuclear power plants that cover most of its electricity demand (around 67%) and an economy that is less dependent on the industrial sector (which accounts for only 12% of GDP). Spain and Italy, where industry accounts for 14% and 18% of GDP, respectively, show different starting positions. Industry in Spain accounts for around 60% of the nation’s natural gas consumption and nearly 30% of its electricity consumption, although it has reduced coal-fired electricity generation to less than 1% and combines 56% renewables with 19% nuclear, providing it with a certain buffer. Italy, however, is more vulnerable as its industry accounts for over 30% of the national consumption of natural gas and electricity, but 44% of the country’s electricity is generated with gas and the share of renewables in its production is the lowest among the four major euro area economies.

- 2

See Energy in Europe – 2026 edition, Eurostat.

- 3

Refers to energy consumption in homes. The expenditure on petrol/diesel incurred by households for their travel is accounted for within the transport sector. See https://eur-lex.europa.eu/legal-content/ES/TXT/PDF/?uri=CELEX:32008R1099.

- 4

Electricity cannot be easily stored, so in Europe, the amount of energy needed for each hour of the following day is calculated daily. For each of those hours, power plants indicate how much electricity they can produce and the minimum price at which they are willing to offer it. The market then sorts these offers from lowest to highest price and accepts them one by one until the entire anticipated demand is met. The last power plant needed to meet demand, usually the most expensive among those that come online, is the one that determines the final electricity price for that hour.

- 5

Industries considered energy-intensive include basic metals, chemicals, non-metallic minerals, food, and paper. These five sectors consume, on average in the EU-27, two-thirds of all the energy consumed across the entire industrial sector.

- 6

The conflict in the Middle East does not directly affect coal prices, as the region is not a producer of this commodity. However, the increase in price or the scarcity of crude oil and/or gas may lead to some substitution of these energy sources with coal, driving up its price. In fact, during the energy crisis of 2021-2022, the price of coal quadrupled and since the outbreak of the conflict in the Middle East it has already increased by almost 17%.

A new crisis, a new opportunity for progress

Europe has made significant efforts in recent years to improve its energy efficiency and significantly reduceits dependence on fossil fuels. However, traditional and non-renewable energy sources continue to play a very significant role in the economy as a whole, and the current spike in energy prices is once again testing Europe’s resilience while reminding us of its weaknesses in the energy sphere. Furthermore, the conflict in the Middle East adds a risk factor, both due to the potential reduction in the global supply of hydrocarbons (given the threat that attacks on key infrastructure in the region could affect production/distribution in the coming years) and due to logistical and trade disruptions arising from the closure of the Strait of Hormuz and the issues in the Bab el-Mandeb Strait.

Nevertheless, Europe is not facing this current situation from scratch: the united response to the 2022 crisis accelerated several initiatives to reduce the continent’s energy dependency. The sources of gas supply have been diversified (with new liquefied natural gas import infrastructure and agreements with alternative suppliers), electrical and gas connections and solidarity between EU countries are being strengthened, and public policies (such as RePower-EU and the Next Generation funds) are driving investment in renewables, energy efficiency and electrification.

Therefore, the current situation represents a new challenge, but also a new opportunity to correct historical imbalances in the energy system. Two energy crises in less than five years could lead to a faster transition towards a sustainable and secure energy model, with diversification of sources and greater European cooperation. Achieving these goals is the best guarantee that, in the future, European households and businesses will be better protected against the fluctuations of international energy markets. The roadmap is already set; the challenge once again is to implement it with the urgency demanded by the current circumstances.