Europa, davant una altra crisi energètica

Malgrat els esforços duts a terme en els últims anys per reduir la intensitat energètica a Europa i per augmentar el pes de les renovables com a fonts alternatives d’energia, la regió continua sent sensible als moviments en els preus de l’energia als mercats internacionals. La situació actual representa un nou desafiament, però també una nova oportunitat per impulsar una transició més ràpida cap a un model energètic sostenible i segur.

Europa, que, abans de l’esclat del conflicte armat a l’Iran, afrontava unes expectatives per a l’any relativament optimistes, s’enfronta ara a l’impacte d’un nou augment dels preus de l’energia. La invasió d’Ucraïna el 2022 ja va desencadenar una crisi important de subministraments i va disparar els preus del cru i, sobretot, del gas natural, la qual cosa va obligar a instrumentar mesures fiscals per limitar-ne l’impacte sobre l’activitat. El conflicte al Pròxim Orient presenta un nou xoc energètic i, malgrat que la conjuntura i els riscos són diferents,1 torna a posar el focus en el model energètic d’Europa.

- 1

Vegeu l’article «Tensions energètiques, inflació i política monetària a la zona de l’euro», en aquest mateix Informe Mensual.

Malgrat els importants avanços assolits, Europa continua tenint una dependència elevada dels combustibles fòssils

Malgrat els esforços duts a terme en els últims anys per reduir la intensitat energètica a Europa i per augmentar el pes de les renovables com a fonts alternatives d’energia, la regió continua sent sensible als moviments en els preus de l’energia als mercats internacionals. De fet, més del 70% de tota l’energia que consumeix la UE-27 es genera mitjançant fonts no renovables.2 Un dels principals demandants d’energia és el transport, amb prop de la tercera part del consum de l’energia total de la UE i que es nodreix, gairebé del tot, dels derivats del petroli, com la benzina o el dièsel, que ja han mostrat un encariment important (des de l’inici de l’any, gairebé el 20% i el 36%, respectivament) i que han incrementat els costos del sector. D’altra banda, les familíes3 i el sector industrial representen, cadascun, prop del 25% del consum total d’energia a través, sobretot, del gas natural i de l’electricitat.

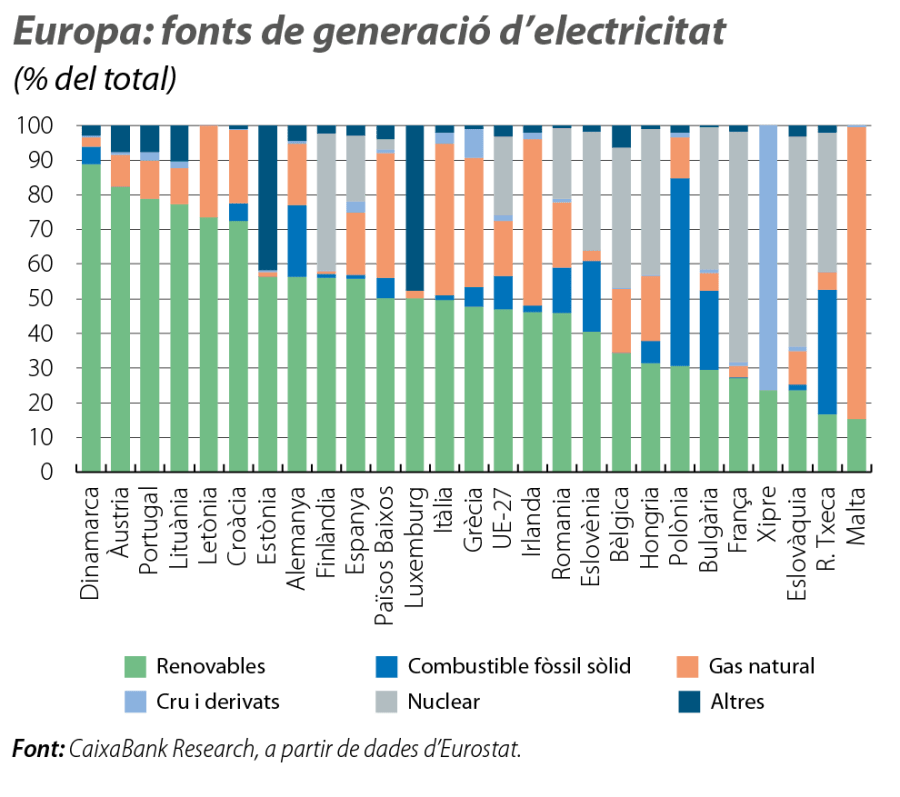

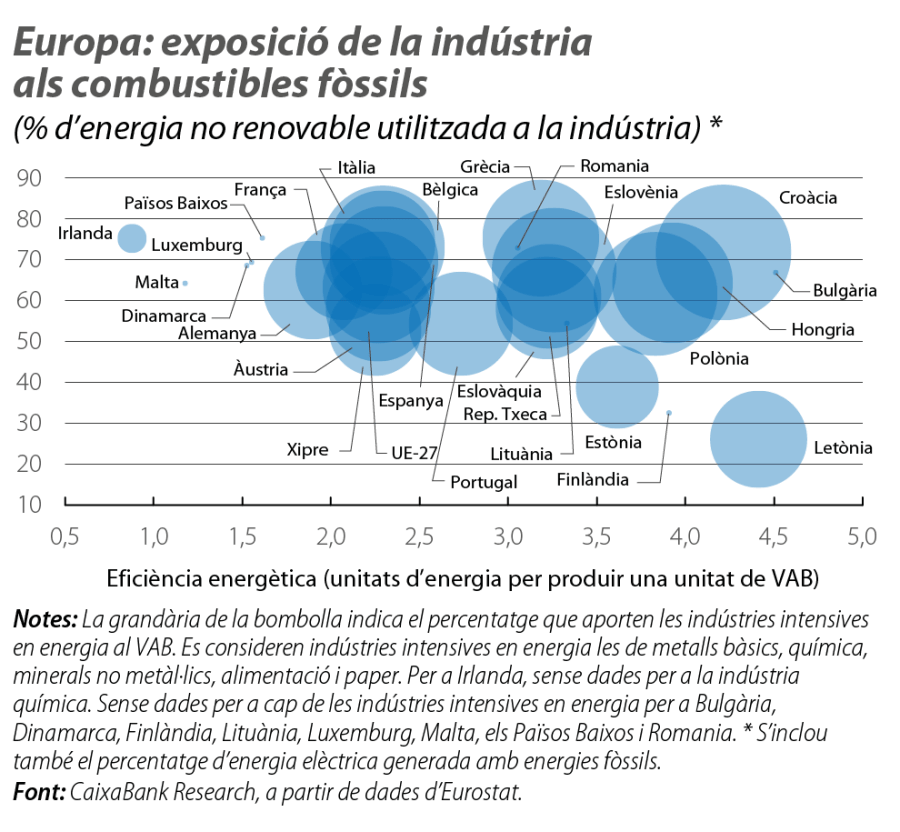

L’electricitat no és una font primària d’energia, però el seu preu dependrà del cost dels inputs utilitzats per generar-la. A Europa, els preus de l’electricitat es fixen a través d’un sistema marginalista que fa que el preu final vingui determinat per l’energia més cara necessària per cobrir la demanda, que, sovint, sol ser la generada amb gas, malgrat no ser la principal font de generació.4 Al conjunt de la UE, més del 47% de l’electricitat es genera amb renovables, en relació amb menys del 16% amb gas, el 10% amb carbó i el 23% amb energia nuclear. No obstant això, l’agregat oculta importants divergències per països, la qual cosa és determinant a l’hora de valorar l’impacte d’una pujada dels preus dels combustibles fòssils, sobretot a les economies amb un pes important d’indústria intensiva en energia.5

En termes generals, les economies de l’Europa de l’est es troben en una posició més desfavorable, tant perquè ocupen les últimes posicions al rànquing d’eficiència energètica com pel seu mix d’energia i per la seva estructura productiva. En concret, Polònia, amb una indústria que representa gairebé la cinquena part de la seva economia i que consumeix gairebé el 40% de tota l’electricitat del país, genera prop del 54% d’aquesta electricitat amb carbó6 i gairebé no compta amb nuclear. A més a més, la seva indústria intensiva en energia representa gairebé el 7,0% del VAB total.

També és destacable el cas d’Alemanya, on el sector industrial, un dels més grans de la zona de l’euro (gairebé el 21% del PIB), consumeix, directament, més del 37% de tot el gas que gasta el país i prop del 47% de tota l’electricitat, que, a més a més, es genera el 18% amb gas i el 21% amb carbó. França, en canvi, mostra una menor sensibilitat, gràcies a un parc nuclear que cobreix la major part de la seva demanda elèctrica (prop del 67%) i a una economia menys dependent del sector industrial (amb prou feines representa el 12% del PIB). Espanya i Itàlia, on la indústria pesa el 14% i el 18% del PIB, respectivament, mostren una posició diferent de partida. La indústria a Espanya representa prop del 60% del consum nacional de gas natural i gairebé el 30% del d’electricitat, tot i que ha reduït la generació d’electricitat amb carbó a menys de l’1% i combina el 56% de renovables amb el 19% de nuclear, la qual cosa li dona un cert matalàs. Itàlia és més vulnerable, ja que la seva indústria representa més del 30% de tot el consum nacional de gas natural i d’electricitat, però el 44% de l’electricitat es genera amb gas i el pes de les renovables en la seva producció és el menor entre les quatre grans economies de la zona de l’euro.

- 2

Vegeu Energy in Europe – 2026 edition, Eurostat.

- 3

Fa referència al consum energètic a les llars. La despesa en benzina/gasoil assumida per les famílies en els seus desplaçaments es computa dins el sector transport. Vegeu https://eur-lex.europa.eu/legalcontent/ES/TXT/PDF/?uri=CELEX:32008R1099.

- 4

L’electricitat no es pot emmagatzemar fàcilment, de manera que, a Europa, es calcula cada dia quanta energia es necessitarà a cada hora de l’endemà. Per a cada hora, les centrals elèctriques indiquen quanta electricitat poden produir i el preu mínim al qual estan disposades a oferir-la. Llavors el mercat ordena aquestes ofertes de menor a major preu i les va acceptant fins a cobrir tota la demanda prevista. L’última central necessària per satisfer la demanda, habitualment la més cara entre les que entren, és la que determina el preu final de l’electricitat per a aquesta hora.

- 5

Es consideren indústries intensives en energia les de metalls bàsics, química, minerals no metàl·lics, alimentació i paper. Aquests cinc sectors consumeixen, en la mitjana de la UE-27, les dues terceres parts de tota l’energia consumida a tota la indústria.

- 6

El conflicte al Pròxim Orient no afecta, directament, els preus del carbó, ja que la regió no és productora d’aquesta primera matèria. No obstant això, l’encariment o l’escassetat de cru i/o de gas pot provocar una certa substitució d’aquestes fonts d’energia per carbó i pot pressionar-ne el preu a l’alça. De fet, durant la crisi energètica del 2021-2022, el preu del carbó es va multiplicar per quatre i, des de l’esclat del conflicte al Pròxim Orient, ja s’ha encarit gairebé el 17%.

Una nova crisi, una nova oportunitat per avançar

Europa ha dut a terme un esforç important en els últims anys per millorar la seva eficiència energètica i per reduir de manera significativa la dependència de les energies fòssils. No obstant això, les fonts tradicionals i no renovables d’energia continuen tenint un pes molt rellevant en el conjunt de l’economia, i la conjuntura actual de preus energètics elevats posa a prova, una vegada més, la resiliència d’Europa i, al mateix temps, ens recorda els seus punts febles en matèria d’energia. Així mateix, el conflicte al Pròxim Orient afegeix un factor de risc, tant per la possible reducció de l’oferta global d’hidrocarburs (davant l’amenaça que els atacs a infraestructures claus a la regió afectin la producció/distribució en els propers anys) com per les disrupcions logístiques i comercials derivades dels tancaments de l’estret d’Ormuz i dels problemes a l’estret de Bab el-Mandeb.

Així i tot, Europa no afronta aquesta situació actual des de zero: la resposta unida a la crisi del 2022 va accelerar diverses iniciatives per reduir la dependència energètica. S’han diversificat les fonts d’aprovisionament de gas (amb una nova infraestructura d’importació de gas natural liquat i amb acords amb proveïdors alternatius), s’estan reforçant les connexions i la solidaritat elèctrica i gasista entre països de la UE, i les polítiques públiques (com RePower-EU o els fons Next Generation) impulsen la inversió en renovables, en eficiència energètica i en electrificació.

Per tant, la situació actual representa un nou desafiament, però també és una nova oportunitat per corregir desequilibris històrics en el sistema energètic. Dues crisis energètiques en menys de cinc anys poden impulsar una transició més ràpida cap a un model energètic sostenible i segur, amb diversificació de fonts i amb més cooperació europea. Assolir aquestes metes és la millor garantia perquè, en el futur, les famílies i les empreses europees estiguin més protegides davant els vaivens dels mercats energètics internacionals. El full de ruta ja està marcat. Ara el repte torna a ser implementar-lo amb la urgència que imposen les circumstàncies actuals.

Geopolítica

Analitzem les principals tendències geopolítiques i com influeixen en els mercats financers i en l'economia.

Canvi climàtic i transició verda

Quines polítiques s’implementaran per aturar el canvi climàtic? Quines implicacions té per a tots els agents la transició verda cap a una economia més sostenible?