Nuevo escenario económico para la economía internacional

En los últimos trimestres, la economía mundial ha mostrado una notable resiliencia y estimamos que podría haber crecido en 2023 cerca de un 3,0%. Con este punto de partida, explicamos la última revisión del escenario económico global y las perspectivas de política monetaria.

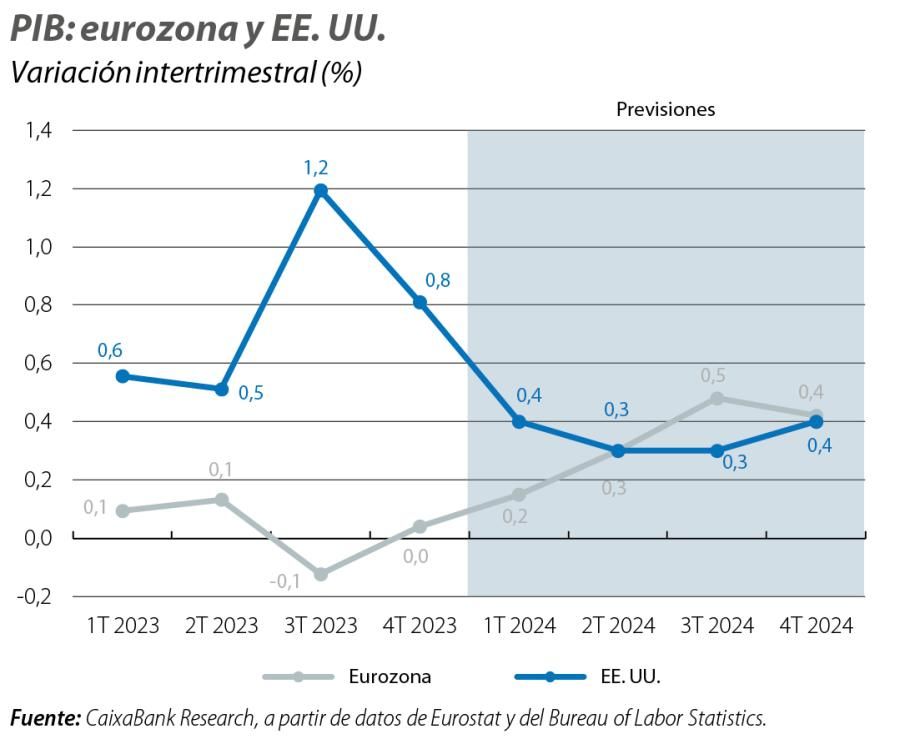

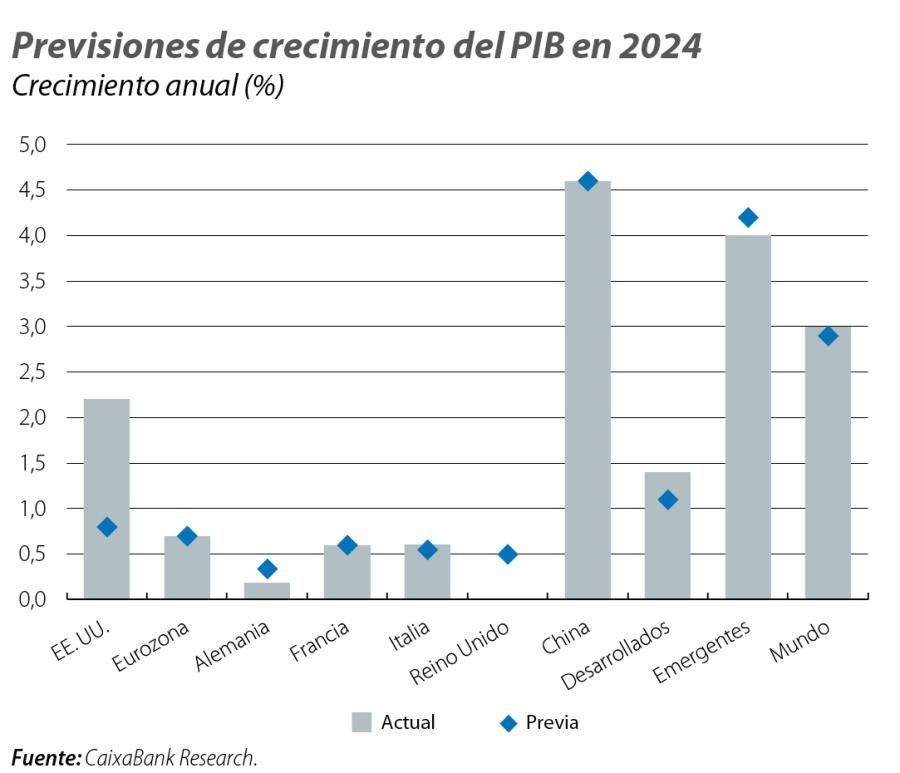

En los últimos trimestres, la economía mundial ha mostrado una notable resiliencia y estimamos que podría haber crecido en 2023 cerca de un 3,0%. Uno de los principales motores del crecimiento el pasado año fue EE. UU., que hizo gala de un notable dinamismo que le ha llevado a batir todas las expectativas. Lejos quedan los escenarios en los que se anticipaba que el tensionamiento monetario en un contexto de ausencia de estímulos fiscales arrastraría a la economía a la recesión, posibilidad que incluso llegó a plantear la Fed. La realidad es que el PIB de EE. UU. alcanzó un crecimiento intertrimestal medio del 0,8% (por encima de su media de largo plazo pre-COVID), con una segunda mitad de año excepcional, que situó el avance del PIB en el conjunto de 2023 en el 2,5%, frente al 0,5% que se preveía a comienzos del pasado año. Este dinamismo de la economía ha obligado a cambiar completamente el discurso y hay quienes incluso defienden un no landing de la economía americana. Nuestra postura es algo más conservadora y seguimos anticipando una desaceleración durante todo el año hasta ritmos intertrimestrales entre el 0,3%-0,4%, algo por debajo de su potencial. Con todo, el «efecto arrastre» de una segunda mitad de 2023 especialmente dinámica sumado a un inicio de año más expansivo de lo inicialmente estimado nos llevan a revisar el crecimiento para 2024 hasta el 2,2%, casi 1,4 p. p. por encima de la previsión inicial.

Es factible que durante este año el consumo privado, gran motor del crecimiento en 2023, pierda algo de dinamismo, dado que el colchón de ahorro extra acumulado durante la pandemia prácticamente se ha agotado: de alcanzar más de un 8,0% del PIB a finales de 2021, actualmente apenas supone un 0,7%. Además, es probable que el mercado de trabajo empiece a «normalizarse» de forma ordenada con una generación de empleo inferior a la actual, más en consonancia con una economía creciendo a menor ritmo y con un desempleo muy bajo. También cabría esperar un enfriamiento del gasto público, dada la necesidad de controlar la evolución de unos déficits fiscales en aumento (superior al –8,0% del PIB en 2023, según estimaciones del FMI), que en los próximos años seguirán bastante lastrados por la presión del envejecimiento poblacional sobre el gasto público y la fuerte carga de intereses generada por una deuda pública en máximos históricos (por encima del 123% del PIB en 2023, según el FMI). Sin embargo, parte de la pérdida de empuje que anticipamos para el consumo total se compensará con una inversión, sobre todo la residencial, que se beneficiaría de un entorno de tipos más bajos.

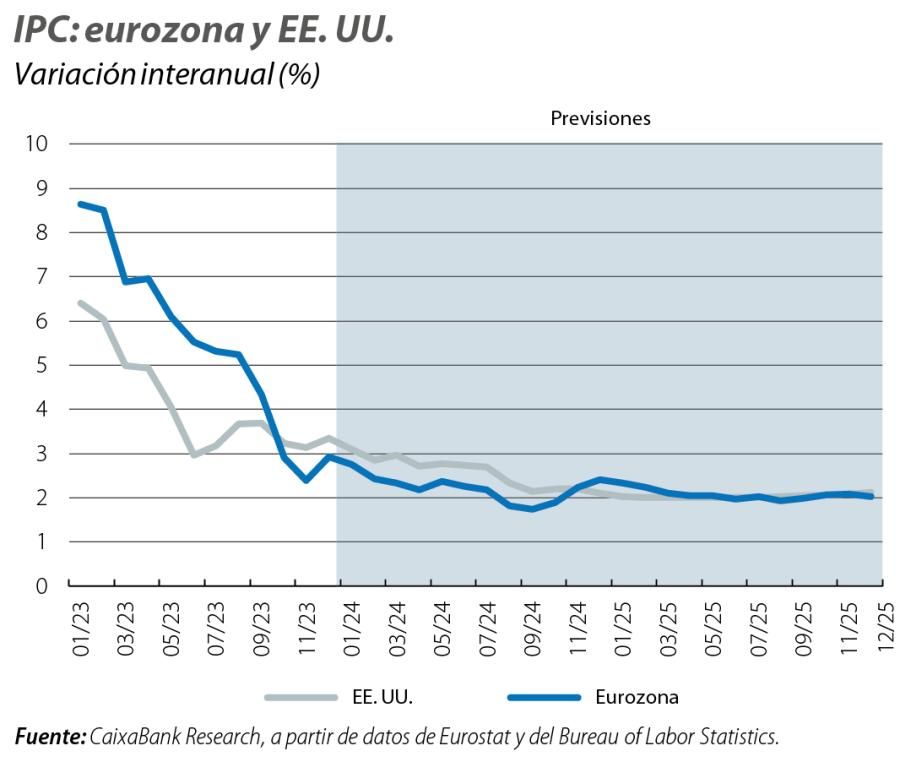

En este contexto de tímido enfriamiento de la economía estadounidense, la inflación está convergiendo al 2,0%, algo más lentamente de lo esperado debido a la resistencia a la baja que están mostrando las medidas subyacentes de inflación, en especial el componente shelter (véase la Nota Breve) que pesa más del 40% de la inflación núcleo y se mueve con rezago. Con todo, seguimos apostando por una inflación en descenso, pese a repuntes que se puedan producir de forma puntual y transitoria (véase el Focus «La última milla de la inflación en EE. UU.» en este mismo informe).

Respecto de la eurozona, las expectativas siguen apuntando a una marcada debilidad: a un final de 2023 en el que se evita, por la mínima, un episodio de «recesión» técnica, se añade un comienzo de año que sigue siendo débil (véase la coyuntura de Internacional). Esta apatía es más marcada en Alemania y Francia, donde sus respectivos gobiernos revisaron en febrero notablemente a la baja sus previsiones de crecimiento para 2024: hasta el 0,2%, desde el 1,3%, el alemán; y hasta el 1,0%, desde el 1,4%, el francés. Nuestro escenario siempre ha sido bastante cauto y venimos señalando las dificultades de la economía de la eurozona para recuperar ritmos de crecimiento cercanos a su potencial, con un inicio de 2024 de práctico estancamiento.

Con todo, seguimos confiando en la capacidad de recuperación de la economía de la eurozona, especialmente a partir del verano: el consumo y la inversión se verán favorecidos por el descenso que anticipamos para la inflación y los tipos de interés. Además, también hay que tener en cuenta el impacto positivo que tendrá sobre el crecimiento la ejecución de los fondos europeos que aún restan por desembolsar: la Comisión estima que este año se concederán otros 100.000 millones de euros de los fondos NGEU, tras haberse distribuido ya desde 2021 unos 290.000 millones (menos del 35% del total). La Comisión estima que, gracias a los fondos NGEU, el PIB real de la UE sería en 2026 un 1,4% más elevado de lo que sería en un escenario sin estos fondos. Todos estos factores ayudarán a compensar un impulso fiscal que será menor que en años anteriores, ya que, tras años de políticas fiscales muy expansivas para contrarrestar el impacto de la COVID y la guerra en Ucrania, se reactivó el 1 de enero el Pacto de Estabilidad y Crecimiento, por lo que los gobiernos deben empezar a ajustar gradualmente sus políticas fiscales para ir convergiendo a los objetivos de medio plazo de déficit y deuda del 3,0% y del 60% del PIB, respectivamente.

En consecuencia, mantenemos prácticamente sin cambios el crecimiento previsto en la eurozona para 2024 en el 0,7%, con ajustes a la baja mínimos en la previsión para Alemania (–0,1 p. p., hasta el 0,2%), que se ven compensados por revisiones marginales al alza en Italia y Francia (hasta el 0,6%, en ambos casos) y por el sustancial dinamismo que seguimos viendo para la economía de España (+0,5 p. p., hasta el 1,9%) (véase el artículo «Nuevo escenario económico: la economía española encara 2024 con mejores perspectivas», en este mismo Dossier). Con todo, los riesgos para estas previsiones se concentran a la baja, con Alemania como principal foco de incertidumbre. Su sector industrial sigue arrastrando la pérdida de competitividad y el aumento de costes asociados a unos precios del gas que, pese a moderarse, siguen duplicando los niveles en los que cotizaba antes de la guerra, en un contexto de caída de las exportaciones por la desaceleración económica global.

En este contexto de apatía económica, y después de una fuerte bajada de la inflación en 2023, tanto en la general (se situó en el 5,4%, tras un 8,4% en 2022) como en la núcleo (4,9% vs. 3,9% en 2022), seguimos esperando que la inflación descienda a lo largo de 2024. De hecho, los buenos datos de finales de 2023 y el descenso en los precios futuros de la energía que barajan los mercados nos llevan a rebajar la previsión en 2024 para la inflación general hasta el 2,2% (3,1% previo) y para la núcleo, hasta el 2,6% (3,0% previo).

Perspectivas globales

La mejora de la previsión de crecimiento de EE. UU. explica que hayamos elevado el avance estimado en 2024 para el conjunto de las economías desarrolladas en 0,4 p. p., hasta el 1,4%, tras el 1,6% de 2023. Para las emergentes, por su parte, recortamos en 0,2 p. p., hasta el 4,0%, el crecimiento estimado para 2024 (4,0% previsto en 2023), y prácticamente mantenemos sin cambios la previsión para los BRIC, Turquía y México; si bien, al celebrarse elecciones presidenciales o parlamentarias a lo largo del año en la India, México y Rusia, los datos podrían presentar una volatilidad mayor de la habitual. En consecuencia, el crecimiento del mundo (agregado en términos de paridad de poder adquisitivo) en 2024 se revisa en 0,1 p. p., hasta el 3,0%, igualando así el crecimiento que se espera que se haya alcanzado en 2023. Respecto a la inflación en 2024, las revisiones son mucho más modestas: mantenemos prácticamente sin cambios la inflación prevista en el mundo en el 5,2%, puesto que la revisión a la baja en 0,2 p. p., hasta el 2,5% para el bloque de desarrollados, prácticamente se compensa por la revisión al alza en algo más de 0,1 p. p., hasta el 7,2%, de la inflación para el bloque de emergentes. Buena parte de estas previsiones se basan en un escenario de energía bastante contenido, en el que no contemplamos graves tensiones entre oferta y demanda en el horizonte de previsión. De hecho, para los precios del crudo, anticipamos una modesta senda descendente que les llevaría a cotizar en torno a 78 dólares por barril en diciembre de 2024 (sin cambios relevantes respecto al escenario anterior), mientras que para los precios del gas vemos factible que cierre el año cotizando cerca de 35 euros/MWh, casi 18 euros por debajo de lo estimado anteriormente.

Perspectivas de política monetaria

Como ya hemos mencionado, unos tipos de interés a la baja son una de las claves para las perspectivas de actividad económica, sobre todo en las economías avanzadas. La fuerte bajada de la inflación a lo largo de 2023 y la expectativa de que, aunque de forma más gradual, los precios sigan desacelerándose en 2024 abren la puerta a que la Fed y el BCE empiecen a bajar tipos en los próximos trimestres. Nuestra previsión es que los primeros recortes lleguen en junio y, dado el poder comunicativo de esta primera bajada, tengan continuidad en los siguientes meses. Sin embargo, tras más de dos años con inflaciones significativamente por encima del objetivo del 2%, y en un contexto de solidez del mercado laboral a ambos lados del Atlántico, pensamos que tanto la Fed como el BCE mantendrán un sesgo antiinflacionista y, salvo cambios en el escenario, preferirán una senda de bajadas bastante graduales. Así, nuestras previsiones contemplan 100 p. b. de recortes de la Fed y el BCE en el conjunto del año, cerrando 2024 con el fed fund en el 4,50% y un depo en el 3,00%, respectivamente.