Nuevo escenario económico: la economía española encara 2024 con mejores perspectivas

Pasados cinco meses desde la última actualización del escenario macroeconómico, incorporamos la nueva información disponible y volvemos a examinar los principales factores que dominan el escenario para la economía de España.

1 de marzo de 2024

¿Cuál es la situación de partida?

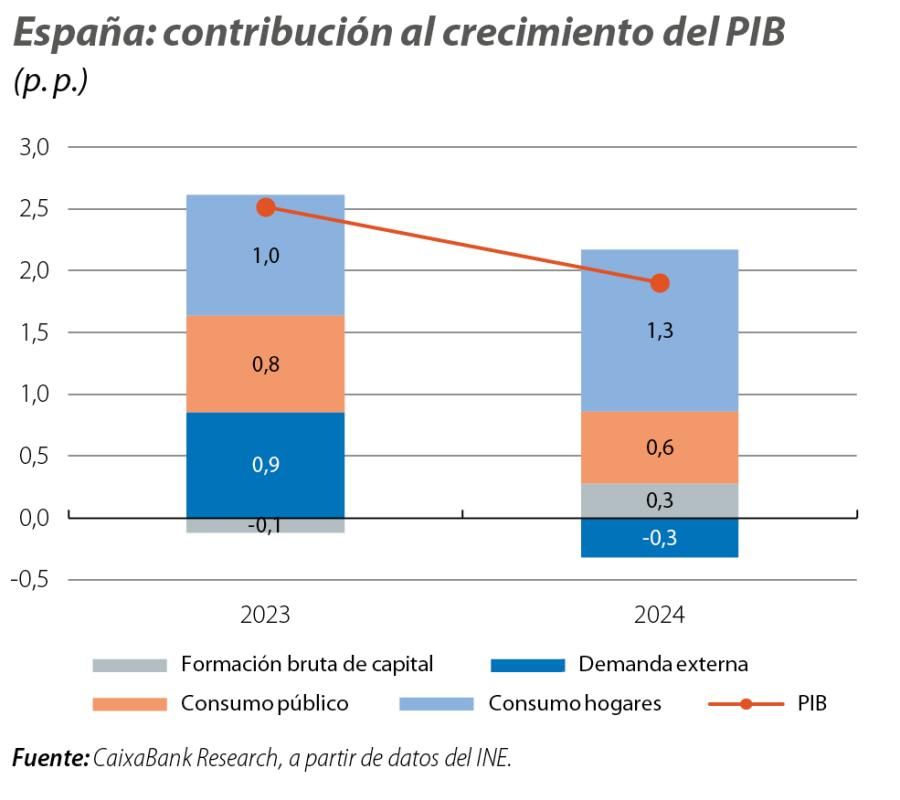

La economía española ha superado nuestras expectativas en el tramo final de 2023. A pesar del aumento de los tipos de interés, el crecimiento promedio en la segunda mitad de 2023 se mantuvo prácticamente invariado respecto al de la primera mitad (0,5% intertrimestral). Este éxito se atribuye, por un lado, al notable repunte del consumo privado en el 3T, impulsado por la fortaleza del mercado laboral y la moderación de la inflación. Por otro lado, el crecimiento del PIB en el 4T sorprendió al alza y alcanzó el 0,6% intertrimestral, muy por encima del de la eurozona (0,0% intertrimestral). Aunque hay algunos rasgos no tan positivos en el patrón de crecimiento, como la fuerte dependencia del crecimiento al consumo público y la debilidad en la inversión, no se puede desdeñar un desempeño así en un entorno económico tan desafiante.

Asimismo, los datos de inflación también fueron mejor de lo esperado. En septiembre de 2023, nuestro pronóstico para finales de año de la inflación general y la núcleo (que excluye energía y alimentos) era del 4,0% y el 3,9%, respectivamente, pero el dato final fue muy inferior, del 3,1% y el 3,2%, respectivamente. Esta desviación se explica por la moderación del precio del petróleo que tuvo lugar a partir de noviembre y a una caída más pronunciada de lo previsto de la inflación en bienes industriales.

Así pues, 2024 comienza desde unos niveles de actividad más altos y con un proceso de desinflación más avanzado de lo esperado.

Cambios en los supuestos subyacentes del escenario

Del mismo modo que en España, los datos de inflación de la eurozona también sorprendieron en positivo en la segunda mitad de 2023. Si en julio de 2023, la inflación general y la núcleo en la eurozona se emplazaban en el 5,3% y el 5,5%, respectivamente, en diciembre habían descendido hasta el 2,9% y el 3,4%, respectivamente, una bajada de más de 2 p. p. en ambos casos en menos de seis meses. Esta trayectoria ha propiciado un vuelco en las expectativas de mercado sobre los tipos de interés. Si a finales de septiembre de 2023 los mercados cotizaban dos bajadas de 25 p. b. para el 2024, a mediados de febrero de 2024 estaban cotizando 4 o 5 bajadas de tipos.

Nuestro nuevo escenario prevé una caída sostenida, pero gradual, de la inflación de la eurozona a lo largo de 2024, con valores que aún estarán por encima, pero cerca, del 2% a finales de año. Esto nos lleva a adelantar la primera bajada de tipos de septiembre de 2024 a junio de 2024. Con la de junio, prevemos que el BCE realice hasta cuatro bajadas de tipos en 2024 (depo al 3,0% en diciembre de 2024) y tres más en 2025. Pensamos que el BCE preferirá acumular evidencia de que las dinámicas de desinflación están bien asentadas antes de empezar a bajar tipos.

En cuanto al precio del petróleo, la conjunción de unas expectativas de menor crecimiento de la demanda, en gran medida por el menor crecimiento de China, junto con unas perspectivas de mayor crecimiento de la oferta por parte de los países que no forman parte de la OPEC, nos llevan a revisar la senda de precios del crudo ligeramente a la baja en 2024, de un precio promedio de 82 dólares/barril a uno de 79 dólares/barril. Un cambio modesto que tiene un impacto limitado sobre nuestra economía. En lo que respecta al gas, la evolución de los precios en Europa también ha sido más favorable de lo que preveíamos hace unos meses y ahora contemplamos que se sitúen en torno a un promedio de 30 euros/MWh en 2024, en línea con lo que apuntan los mercados de futuros del TTF.

Perspectivas macroeconómicas

Tras crecer un 2,5% en 2023, prevemos que la economía española modere el ritmo de crecimiento en 2024. En primer lugar, por la subida de tipos que se ha producido desde 2022, cuyo impacto máximo estimamos que abarca el tramo final de 2023 y los primeros compases de 2024. Y, en segundo lugar, por la pérdida de tracción del sector exterior, que acusa la debilidad de nuestros socios comerciales europeos y no podrá seguir beneficiándose de los fuertes registros de crecimiento del sector turístico que ya opera en cotas superiores a las de 2019.1 Con todo, prevemos que el año irá de menos a más. A medida que el impacto de los mayores tipos de interés se vaya desvaneciendo, la economía se beneficie de unas menores tasas de inflación, nos adentremos en la fase bajista del ciclo de política monetaria y el impacto de la ejecución de los fondos NGEU vaya cogiendo más tracción, el ritmo de crecimiento de nuestra economía debería coger más fuerza. En su conjunto, prevemos que el PIB crezca un 1,9% en 2024 (1,4% según previsión anterior) y que acelere hasta el 2,2% en 2025 (2,0% según previsión anterior).

En 2024, se prevé que la demanda interna sea el motor de crecimiento, impulsada por el consumo privado, que se beneficiará de la moderación de la inflación, del mayor crecimiento demográfico (muy ligado a los mayores flujos de inmigración) y de un crecimiento robusto de los ingresos, fruto del crecimiento del empleo (del 1,9%) y de cierta recuperación del poder adquisitivo de los salarios. De este modo, prevemos que el consumo privado crezca un 2,4% en 2024, por encima del 1,7% que se registró en 2023. Por su parte, tal y como mencionábamos anteriormente, prevemos un comportamiento más modesto de la demanda externa, asociado al débil crecimiento de nuestros principales socios comerciales.

Por el lado de la inflación, prevemos que las dinámicas subyacentes serán de moderación, en consonancia con lo observado en el último tramo de 2023. Sin embargo, la retirada gradual de las medidas fiscales (bonificación del IVA en electricidad, gas y alimentos) enmascarará un poco esta tendencia de fondo de moderación. Así, si bien prevemos que la inflación general baje del 3,5% en 2023 al 3,0% en 2024, la núcleo caerá con mayor intensidad, desde el 4,4% en 2023 al 2,5% en 2024. La marcada moderación de la inflación núcleo se explica por el agotamiento del proceso de traslación del aumento de costes de los insumos a los precios de productos y servicios finales (incluso puede empezar a haber algo de reversión de este proceso) y, también, por un escaso impacto de los llamados efectos de segunda ronda (el impacto sobre la inflación que proviene del aumento de los costes salariales y los márgenes). Los datos disponibles de convenios salariales, que muestran una caída de la variación salarial media pactada en convenio del 3,5% a diciembre de 2023 al 2,8% a enero de 2024, apoyan esta valoración.

Finalmente, a pesar de la moderación del crecimiento, se espera que el mercado laboral siga generando empleo. Este crecimiento del empleo debería permitir un descenso continuado de la tasa de paro, aunque este descenso será moderado debido a la revisión al alza del crecimiento de la población activa, muy influido por los mayores flujos de inmigración observados desde el año pasado. De este modo, prevemos que la tasa de paro pase del 12,1% en 2023 al 11,8% en 2024 y al 11,4% en 2025.

Son múltiples los riesgos que rodean nuestro escenario, aunque en esta ocasión identificamos tanto riesgos alcistas como bajistas. Por el lado alcista, aunque prevemos que el consumo privado crezca a un ritmo notable en 2024 (2,4%), la robustez de la evolución de los ingresos se traducirá en una moderación muy leve de la tasa de ahorro, del 10,6% previsto para 2023 al 10,2% en 2024.2 La caída de la tasa de ahorro es suficientemente pequeña como para que haya margen para ver un crecimiento del consumo privado aún mayor del que incorpora nuestro escenario. Asimismo, nuestro escenario tiene unos supuestos sobre el impacto de los fondos europeos relativamente conservadores y podría ser más elevado. Por el lado bajista, destacamos principalmente el delicado entorno geopolítico internacional. Si, por ejemplo, el conflicto entre Israel y Hamás escalara, podríamos ver repuntes importantes del precio de la energía y mayores disrupciones sobre las cadenas logísticas globales.

En definitiva, salvo sorpresa, la economía se encuentra encarando la recta final del ciclo inflacionista que se inició en 2021 con las disrupciones de las cadenas logísticas globales en un mundo que salía de la pandemia y las presiones sobre el precio del gas en la antesala de la invasión de Ucrania. La convergencia gradual de la inflación al objetivo del 2% y el desvanecimiento del impacto de la subida de los tipos de interés deberían dar un impulso a nuestra economía. Sin embargo, más allá de estos vientos de cola temporales, será necesario volver la mirada hacia los retos estructurales de nuestra economía, fundamentalmente el bajo nivel de inversión y la falta de crecimiento de la productividad.