Economía mundial 2026: ¿resiliencia, transición o disrupción?

A las puertas de 2026, la economía mundial demuestra una vez más una resiliencia mayor de la prevista frente a la incertidumbre y al ruido geopolítico. Sin embargo, el crecimiento y el bienestar dependerán de cómo se gestionen la división entre bloques económicos, el auge de la inteligencia artificial y los retos fiscales, en un contexto de transición y creciente complejidad.

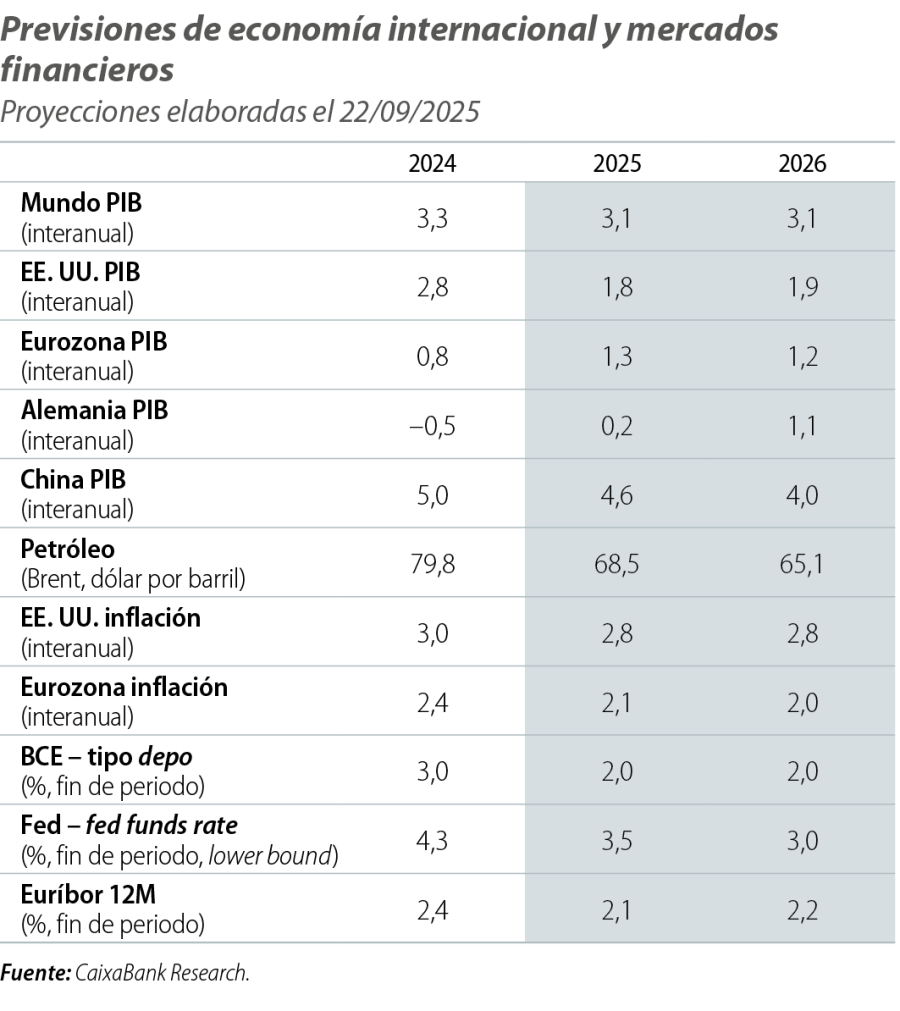

El año 2025 se cerrará con la sensación de que los efectos sobre el crecimiento causados por los diferentes shocks de oferta y el incremento de la incertidumbre han sido limitados y claramente inferiores a lo esperado tras el ruido causado por las primeras semanas de la presidencia de Donald Trump. La resiliencia sigue caracterizando el comportamiento de la economía mundial, lo que permite que la velocidad de crucero del ciclo económico se mantenga cercana al 3%, aunque persisten las divergencias entre los crecimientos de Europa (1,3%), EE. UU. (1,8%) y Asia (4,5%). La lista de factores que pueden explicar esta solidez de la actividad incluiría un efecto más suave de lo esperado de las subidas de los aranceles una vez evitada la guerra comercial y la flexibilidad de los agentes privados para anticiparse y adaptarse al ruido del nuevo entorno económico, además de la existencia de unas favorables condiciones financieras.

De hecho, tenemos la misma sensación a estas alturas de otoño que en 2023 y 2024, cuando la realidad a cierre de año fue mucho mejor que los escenarios centrales de previsión dibujados a principios del ejercicio. Detrás de este comportamiento de menos a más de las perspectivas económicas, estaría la infravaloración de la capacidad de los agentes económicos para gestionar la incertidumbre y tomar decisiones en tiempos de inestabilidad o, sencillamente, que los ejercicios de previsión se complican cuando los niveles de incertidumbre son elevados. Pero, además de todo lo anterior, la capacidad de resistencia que ha demostrado el ciclo de negocios desde el final de la pandemia estaría reflejando algunas de las bondades de un viejo orden internacional en pleno proceso de transformación. Un marco económico y político (Pax Americana) en el que EE. UU. ha asegurado el equilibrio de una economía mundial abierta al ofrecer bienes públicos esenciales (defensa, seguridad, sistemas de pagos, etc.), mercados abiertos para el comercio y una moneda estable, además de erigirse en prestamista de última instancia en caso de necesidad (vía FMI).

Un entorno, por tanto, con beneficios en términos de estabilidad económica, crecimiento, innovación y optimización de las ventajas competitivas, ahora amenazado por la aparición de un nuevo líder global (China) que está buscando establecer nuevas alianzas y dependencias estratégicas en el continente euroasiático, pero también en África y América Latina.1 Al mismo tiempo, la vieja potencia hegemónica busca reequilibrar el tablero, cobrando de manera más explícita por los servicios prestados (aranceles, gasto en armamento, objetivos de inversión directa, etc.), en pleno reajuste de su política exterior a la nueva realidad. Con algunas paradojas como que el teórico proveedor de estabilidad y protección sea uno de los mayores focos de incertidumbre o que aliados tradicionales de EE. UU. (Europa, Japón, Canadá, Corea del Sur, etc.) puedan ser los más afectados negativamente por los cambios en las reglas del juego.2

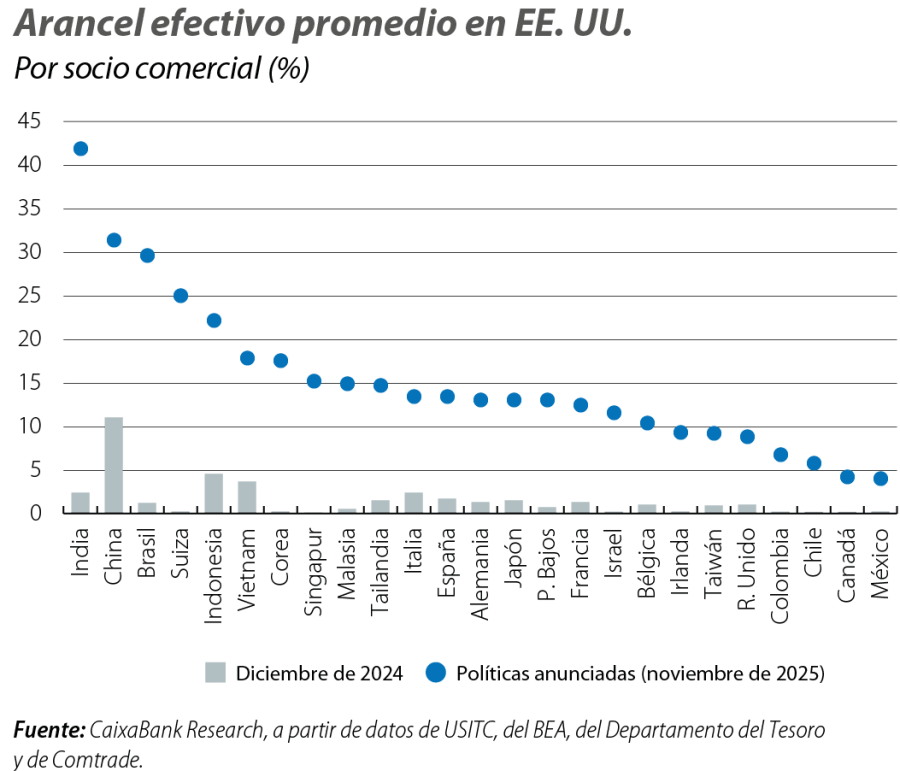

De esta manera, la geoeconomía seguirá jugando un papel fundamental de cara a 2026, con la sensación de que el comercio o las finanzas han pasado a ser instrumentos al servicio de objetivos políticos, lo que complicará aún más cualquier ejercicio de previsión. La duda es si la tendencia hacia un mundo más fragmentado se acelerará o, una vez estabilizado el arancel promedio americano en la zona del 14,5%-16% (2,5% antes del mandato de Trump), el fortalecimiento de los vínculos comerciales entre la UE, ASEAN, Canadá o Australia puede compensar en parte los efectos de la reducción de la apertura externa americana. En todo caso, a corto plazo ,se seguirán manifestando los efectos del nuevo marco arancelario sobre crecimiento e inflación mientras se termina de perfilar la nueva relación comercial entre EE. UU. y China, que vendrá definida por el equilibrio entre los dos sectores en los que existe una dependencia mutua: tierras raras y microchips.

Por tanto, el año que viene continuará la transición en el reordenamiento del proceso de globalización en el que está inmersa la economía internacional desde la pandemia. En el punto de llegada, el nuevo equilibrio con más división entre bloques económicos supondrá unas pérdidas en crecimiento potencial y bienestar que podrían ser compensadas por los efectos del proceso de innovación ligado a la inteligencia artificial (IA). Proceso que ha tenido una aceleración importante en los últimos tiempos, como ya se percibe en los datos de crecimiento del PIB de EE. UU. en el primer semestre (un 90% explicado por la inversión realizada en hardware, software, centros de datos, etc.).3 Solo las grandes tecnológicas tienen previsto invertir en partidas relacionadas con la IA cerca de 3 billones de dólares hasta 2030, lo que representa casi un 10% del PIB. El impulso positivo a corto plazo sobre la actividad está asegurado y puede ayudar a compensar los primeros síntomas de debilitamiento en el mercado de trabajo estadounidense, pero la clave será si a medio plazo se va a rentabilizar toda esta oleada inversora. Sobre todo, teniendo en cuenta que se empiezan a detectar estructuras de financiación más apalancadas y circulares, con participaciones cruzadas entre empresas del mismo sector a lo largo de la cadena de valor, lo que puede aumentar el riesgo en el caso de que la rentabilidad sea inferior a la esperada. Adicionalmente, estas interdependencias pueden suponer un freno al proceso de destrucción creativa, al bloquear o demorar la entrada de nuevos competidores.4

En definitiva, la gran duda es si la IA puede compensar a medio plazo, vía acumulación de capital y productividad total de los factores, el efecto negativo de la demografía y la fragmentación económica sobre el crecimiento potencial. A lo que probablemente nos abocará en caso de éxito es a una mayor presencia del capital en la producción y una proporción menor para el trabajo, lo que puede suponer un obstáculo adicional para las políticas de consolidación fiscal, pues es más difícil gravar el capital –porque es más móvil–que las rentas del trabajo. Eso sin tener en cuenta que cambios estructurales de este calado suelen exigir un mecanismo de compensación para la transición a la nueva realidad de los perdedores en el proceso de cambio, ya sean empresas o trabajadores. Todo ello, en un contexto en el que la ausencia de espacio fiscal5 en buena parte de los países OCDE es uno de los riesgos más importantes del escenario,6 sobre todo al tener que abordarse simultáneamente retos como la transición energética, las nuevas necesidades de gasto en defensa o los efectos del envejecimiento de la población.7

Si en el caso de EE. UU. las perspectivas fiscales a medio plazo no son muy boyantes, pues el FMI acaba de estimar que la deuda pública puede aumentar hasta el 143% del PIB en 2030, con un déficit que no bajará del 7% en todo el periodo, a corto plazo el foco estará centrado en Europa, con Francia en el ojo del huracán. Desequilibrio fiscal más inestabilidad política constituye un cóctel de difícil digestión, especialmente en un país cuyos ingresos fiscales superan el 50% del PIB y, pese a ello, tiene un déficit primario por encima del 3%. El diagnóstico de los mercados es claro, Francia tiene una situación fiscal más parecida a la de Italia que a la de España o Portugal, lo que ya se ha traducido en un reordenamiento del riesgo-país europeo, reflejado en las primas de riesgo y en los cambios de calificación de las agencias de rating.8 En el límite, la mayor amenaza es que se terminen testando los mecanismos diseñados en la última década para solventar aumentos del riesgo de fragmentación en Europa (ESM, OMT o TPI).

En definitiva, en 2026 la economía seguirá expuesta a la combinación entre nuevas tendencias de fondo (restricciones a los movimientos comerciales y migratorios, auge de la IA, etc.) y los desafíos a corto plazo (escaso espacio fiscal, valoraciones elevadas en mercados financieros, etc.). Un año en el que otra vez será determinante la capacidad de cuestionar en cada momento los supuestos detrás de las proyecciones económicas, así como la flexibilidad a la hora de tomar decisiones. Con la resiliencia del ciclo de actividad volviendo a ponerse a prueba, entre un mundo que no acaba de morir (globalización, multilateralismo, democracias liberales) y otro que no acaba de nacer. El riesgo estriba en minusvalorar los cambios y pensar que volveremos al statu quo anterior, lo que hace muy pertinentes las palabras de Joseph de Maistre refiriéndose a la Revolución francesa: «Durante mucho tiempo lo tomamos como un acontecimiento. Nos equivocamos: fue una época».

- 3

Véase para un análisis en profundidad de las perspectivas de la economía estadounidense, el artículo «Perspectivas de EE. UU. 2026: resiliencia con fragilidades» en este mismo Informe Mensual.

- 4

Véase Aghion, P., Antonin, C. y Bunel, S. (2021). «El poder de la destrucción creativa». Editorial Deusto.

- 5

Según el FMI, la deuda pública mundial se puede situar en el 100% en 2029.

- 6

Véase para más detalles en el caso europeo, el artículo «El dilema fiscal europeo a medio plazo» en este mismo Informe Mensual.

- 7

El FMI estima que todos estos retos pueden crear presiones en el gasto público en Europa equivalentes a casi 6 p. p. de PIB en 2050.

- 8

También se debe consignar que el mayor giro fiscal en la eurozona es el que se está produciendo en el país con mayor margen presupuestario (Alemania), de la mano de un aumento de la inversión en infraestructuras y defensa que debería arrancar en 2026, con un salto previsto de casi 15 puntos en deuda pública entre 2024 y 2028 y un déficit estructural que se prevé que aumente hasta el 4% del PIB potencial en 2026.