Diversificación exportadora de la UE más allá de los aranceles de Trump

El proteccionismo comercial forma parte de la nueva normalidad geopolítica desde hace años, pero ha alcanzado su paroxismo en 2025 con la nueva Administración de EE. UU. En este entorno más hostil y en ausencia de un foro multilateral efectivo, la UE continúa desplegando sus esfuerzos para ampliar las relaciones económicas con diferentes regiones del mundo. La estrategia de diversificación se convierte en un instrumento valioso, no solo en la búsqueda de mercados con alto potencial de crecimiento para la exportación, sino también para avanzar en la deseada autonomía estratégica.

A la búsqueda de mercados en expansión

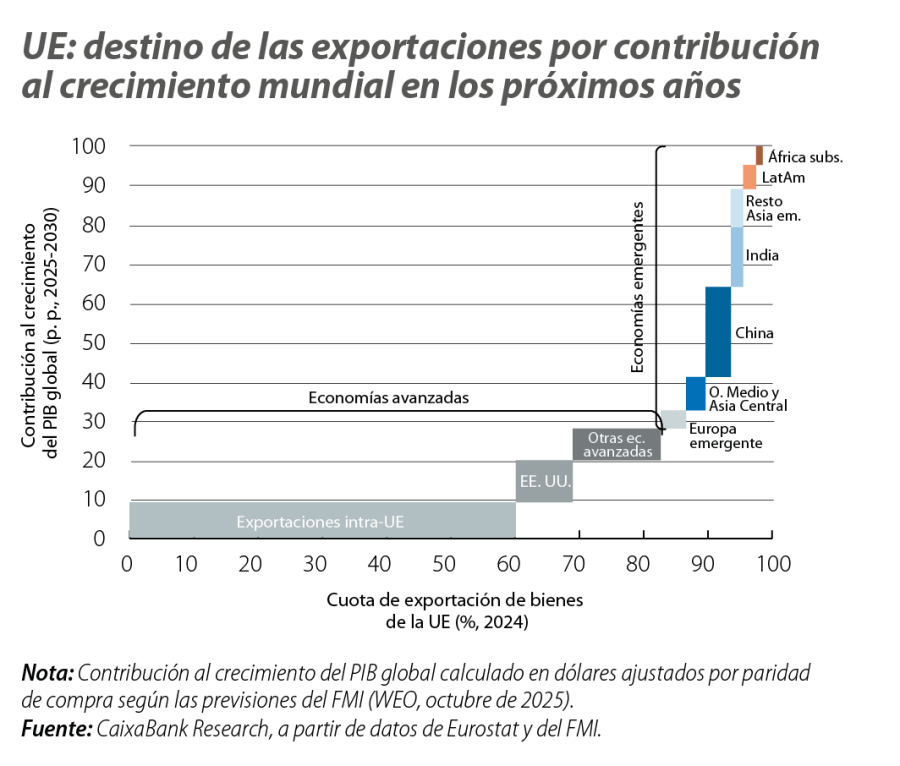

El principal destino de las exportaciones de los países de la UE continúa siendo mayoritariamente otro Estado miembro (en torno al 60% en 2024), lo que contrasta con la reducida aportación que se espera que tenga esta zona económica en el crecimiento global a medio plazo (menos del 10% en los próximos cinco años) (véase el primer gráfico). Una situación similar de desequilibrio entre exposición y potencial de crecimiento del mercado encontramos para el resto de las economías avanzadas, principalmente aquellas geográficamente más próximas y con las que la UE mantiene lazos históricos y comerciales desde hace décadas (Reino Unido, Suiza y Noruega). La principal excepción entre países desarrollados sería EE. UU., único de este grupo con el que no existe tratado comercial tras el fracaso del TTIP a mediados de la pasada década, y para el que su contribución esperada al crecimiento mundial supera la cuota en las exportaciones europeas (11% vs. 8%).

El diagnóstico es claramente asimétrico para el conjunto de economías emergentes y Asia en particular. Así, de acuerdo con las previsiones hasta 2030, China y la India –también sin acuerdo bilateral– explicarían algo más del 40% del crecimiento del PIB global en los próximos años, mientras que apenas suponían un 4% del total de exportaciones de la UE en 2024. Algo similar ocurre con el conjunto de países del ASEAN (entre los que la UE tiene un tratado comercial en vigor solo con Vietnam) y, en menor medida, para otras regiones como África subsahariana, América Latina, Oriente Medio y Asia Central. Solo existe una correspondencia entre cuota exportadora y protagonismo económico global con los países emergentes del entorno europeo, siendo el principal socio Turquía, con quien existe una unión aduanera desde 1995.

Acuerdos bilaterales para vencer la parálisis multilateral

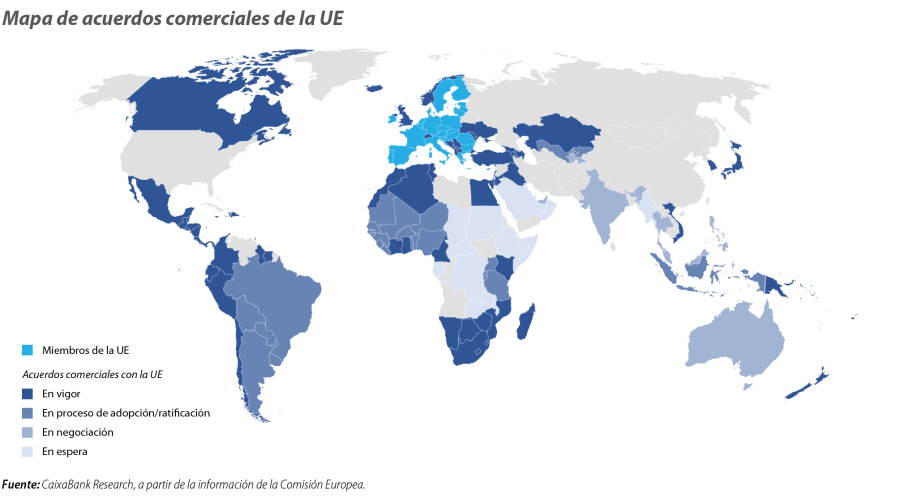

La ronda de negociaciones de Doha se inició en 2001 y ya es, con diferencia, la más larga de la historia bajo el paraguas multilateral de la OMC, sin haber alcanzado acuerdos significativos para continuar con la reducción de barreras arancelarias y no arancelarias en el comercio de bienes y servicios. Ante la ausencia de avances, los países han optado por una agenda bilateral y regional, y se han firmado cerca de 300 acuerdos de esta naturaleza en el mundo durante las últimas dos décadas (frente a los menos de 100 vigentes al inicio del periodo). La UE no ha sido una excepción y ha ido ampliando progresivamente sus relaciones económicas fuera del entorno europeo, con un total de 37 acuerdos que han entrado en vigor entre 2001 y 2025 (véase el segundo gráfico). Entre los más relevantes por volumen de comercio, se encuentran los firmados con Japón (2019), Corea del Sur (2011), Canadá (2017), Ucrania (2014) y Singapur (2019).1

- 1

Los acuerdos con Canadá y Ucrania están provisionalmente en vigor a la espera de ratificación definitiva por parte de los Estados miembros, y la UE continúa negociando con Singapur el acuerdo específico en materia de comercio digital.

De forma más reciente, la UE ha concluido negociaciones satisfactorias con MERCOSUR (diciembre de 2024) e Indonesia (septiembre de 2025). Los tratados están pendientes ahora de ratificación por parte del Consejo y el Parlamento Europeo, así como por parte de los diferentes Estados miembros. En el caso de MERCOSUR,2 como ya ocurrió en 2019-2020, Francia es el principal opositor a su adopción definitiva por la competencia de productos agrícolas, una visión compartida por Polonia e Irlanda, mientras que los aspectos medioambientales alimentan las reticencias de Austria, Bélgica y Países Bajos. En paralelo, la UE mantiene negociaciones abiertas con India, Emiratos Árabes Unidos, Australia y con otros tres países más de la ASEAN (Filipinas, Malasia y Tailandia).3

El potencial de la diversificación frente al proteccionismo de Trump

Un rasgo protagonista de la Administración surgida hace un año de las elecciones en EE. UU. está siendo, sin duda, su política comercial más proteccionista. Para el caso de la UE, esto ha supuesto, según nuestras estimaciones, un incremento del arancel promedio de entrada en el mercado estadounidense de hasta el 12%, desde el 1% vigente en 2024.4 Ante este escenario, las empresas exportadoras europeas están adoptando diferentes estrategias de mitigación que pasan por proyectos de inversión directa en EE. UU. o la búsqueda de destinos alternativos para sus productos.5

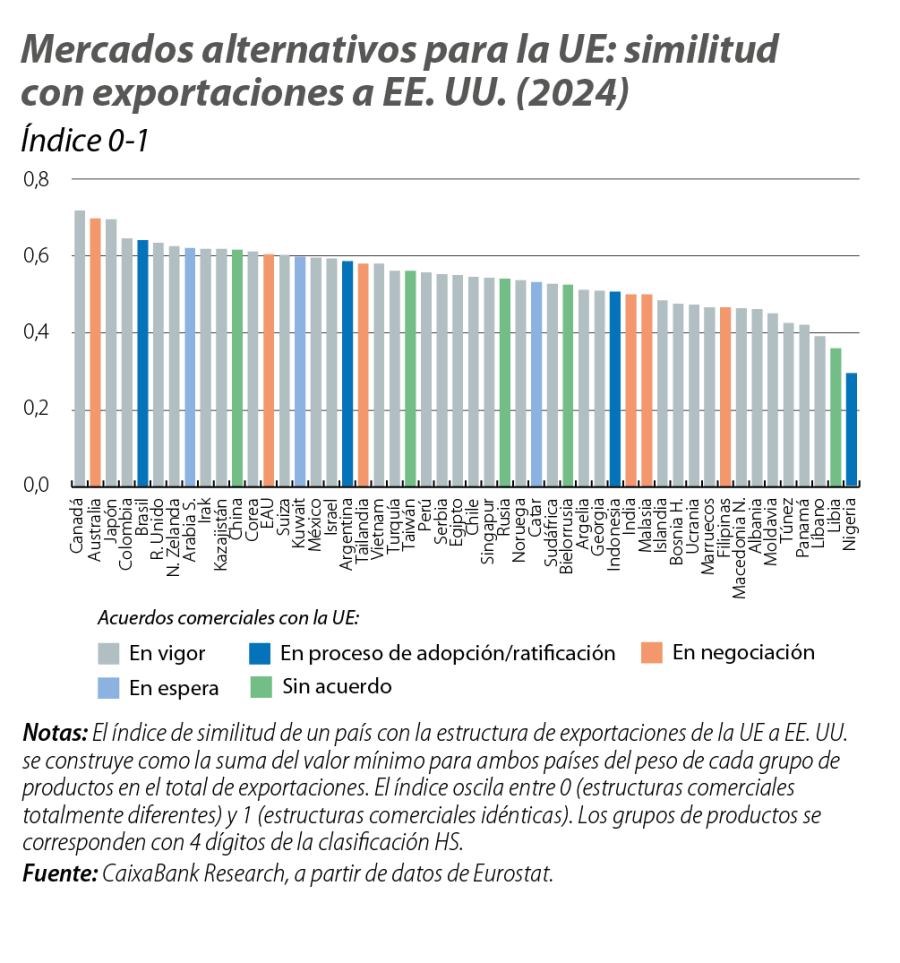

Respecto a esta segunda opción, es lógico pensar que las mercancías que se dejen de vender en el mercado estado-unidense encajarán más fácilmente en aquellos países donde la estructura de exportaciones de la UE por producto sea más parecida. Según el índice de similitud exportadora,6 estimamos que los candidatos para desviar comercio desde EE. UU. serían en su mayoría países desarrollados, como Canadá, Australia, Japón, el Reino Unido y Nueva Zelanda, pero también algunas economías latino-americanas, como Brasil y Colombia (véase el tercer gráfico). Otro elemento importante es el grado de acceso a estos mercados por parte de los productos europeos. En general, este es positivo, ya que la UE tiene firmados acuerdos comerciales con los países anteriores o la tarifa de nación más favorecida es baja comparada con la que aplica ahora EE. UU. La excepción notable es Brasil, en particular para la entrada de productos agrícolas.

- 4

El acuerdo de finales de julio entre EE. UU. y la UE establece un arancel general de entrada del 15% para las exportaciones europeas, sobre el que se aplican exenciones a una serie de productos, como los farmacéuticos genéricos.

- 5

Véase, para el caso de España, el artículo «Tensiones arancelarias y reconfiguración de los flujos comerciales: impacto en España», publicado en el Observatorio Sectorial del primer semestre de 2025.

- 6

Véase De Soyres et al. (2025), «The Sectoral Evolution of China’s Trade», FEDS Notes.

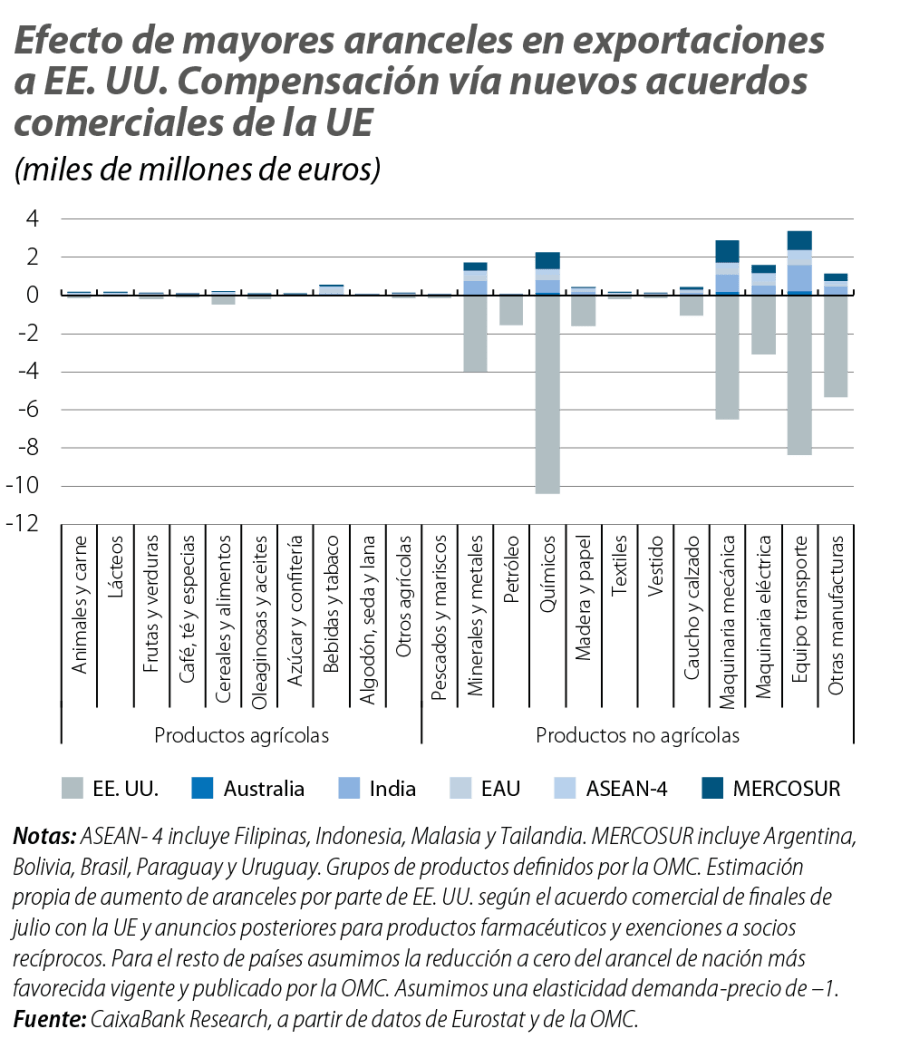

En este punto, con una visión más a medio plazo, cabe preguntarse si los acuerdos comerciales de la UE que están pendientes de ratificación y aquellos que se están negociando serán capaces de compensar cuantitativamente la potencial pérdida de mercado estadounidense. Una primera aproximación sobre el reto nos la da el valor de las exportaciones de la UE en 2024, año en el que las ventas de bienes a EE. UU. alcanzaron 530 mil millones de euros (mM), una cifra que más que duplica la suma de MERCOSUR, ASEAN-4, Australia, India y Emiratos Árabes Unidos (235 mM). Una segunda estimación más fina, en la que consideramos la respuesta de las importaciones de productos europeos al cambio de aranceles previsto en cada país (aumento en EE. UU. y reducción en el resto), nos ofrece una lectura similar. Incluso en el escenario en el que el desarme arancelario fuera completo con los nuevos socios comerciales, estos mercados alcanzarían a cubrir algo menos del 40% de lo que se perdería en EE. UU. (véase el cuarto gráfico).7 Por grupo de productos, la capacidad de compensación sería menor para la industria química, maquinaria y equipo, mientras que el saldo neto podría ser positivo para los productos agrícolas.

- 7

El efecto compensatorio no cambia en términos relativos para diferentes valores de la elasticidad demanda-precio siempre que sea la misma para todos los países. Lo que sí cambia sustancialmente es la magnitud del reto en términos agregados, ya que con una elasticidad unitaria –que prevalece a corto plazo– se perderían unos 40 mM de exportaciones a EE. UU. (un 8% del total), mientras que con un valor cuatro veces superior –más razonable a medio plazo–, esta cifra se situaría en 175 mM (un tercio del nivel actual).

La diversificación exportadora no debe ser solo una respuesta comercial ante el proteccionismo estadounidense, sino una pieza central para reforzar la autonomía estratégica europea a través de cadenas de valor confiables. En un mundo fragmentado, la UE necesita más resiliencia, pero esto no implica cerrarse sobre sí misma. Los acuerdos con nuevos socios abren mercados en expansión, pero también amplían el acceso a recursos energéticos y minerales críticos, así como permiten tejer alianzas para avanzar a nivel global en temas clave como la transición verde. Todo ello sin olvidar que el mayor reto continúa estando dentro de la propia UE. Avanzar en la agenda estructural competitiva es imprescindible para que nuestros socios comerciales más relevantes –nosotros mismos– no sigan siendo la región que menos contribuye al crecimiento global.