Diversificació exportadora de la UE més enllà dels aranzels de Trump

El proteccionisme comercial forma part de la nova normalitat geopolítica des de fa anys, però ha assolit el seu paroxisme el 2025 amb la nova Administració dels EUA. En aquest entorn més hostil i en absència d’un fòrum multilateral efectiu, la UE continua desplegant els seus esforços per ampliar les relacions econòmiques amb diferents regions del món. L’estratègia de diversificació es converteix en un instrument valuós, no només en la cerca de mercats amb alt potencial de creixement per a l’exportació, sinó també per avançar en la desitjada autonomia estratègica.

A la cerca de mercats en expansió

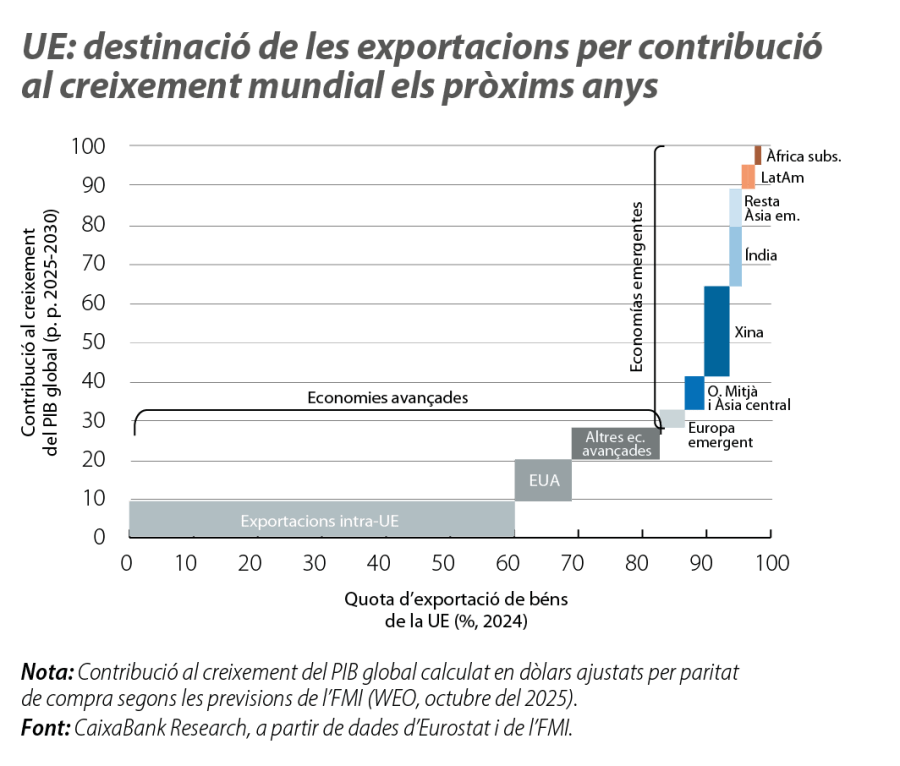

La principal destinació de les exportacions dels països de la UE continua sent majoritàriament un altre Estat membre (al voltant del 60% el 2024), fet que contrasta amb la modesta aportació que s’espera que tingui aquesta zona econòmica en el creixement global a mitjà termini (menys del 10% en els pròxims cinc anys) (vegeu el primer gràfic). Una situació similar de desequilibri entre exposició i potencial de creixement del mercat també la trobem per a la resta de les economies avançades, principalment aquelles geogràficament més pròximes i amb les quals la UE manté llaços històrics i comercials des de fa dècades (el Regne Unit, Suïssa i Noruega). La principal excepció entre països desenvolupats serien els EUA, l’únic d’aquest grup amb el qual no hi ha tractat comercial després del fracàs del TTIP a mitjan dècada passada, i per al qual la contribució esperada al creixement mundial supera la quota en les exportacions europees (11% vs. 8%).

El diagnòstic és clarament asimètric per al conjunt d’economies emergents i Àsia en particular. Així, d’acord amb les previsions fins al 2030, la Xina i l’Índia –també sense acord bilateral– explicarien una mica més del 40% del creixement del PIB global en els pròxims anys, mentre que amb prou feines suposaven un 4% del total d’exportacions de la UE el 2024. Una cosa similar passa amb el conjunt de països de l’ASEAN (entre els quals la UE té un tractat comercial en vigor només amb el Vietnam) i, en menor grau, per a altres regions com l’Àfrica subsahariana, l’Amèrica Llatina, l’Orient Mitjà i l’Àsia central. Només existeix una correspondència entre quota exportadora i protagonisme econòmic global amb els països emergents de l’entorn europeu, que té com a principal soci Turquia, amb qui existeix una unió duanera des del 1995.

Acords bilaterals per vèncer la paràlisi multilateral

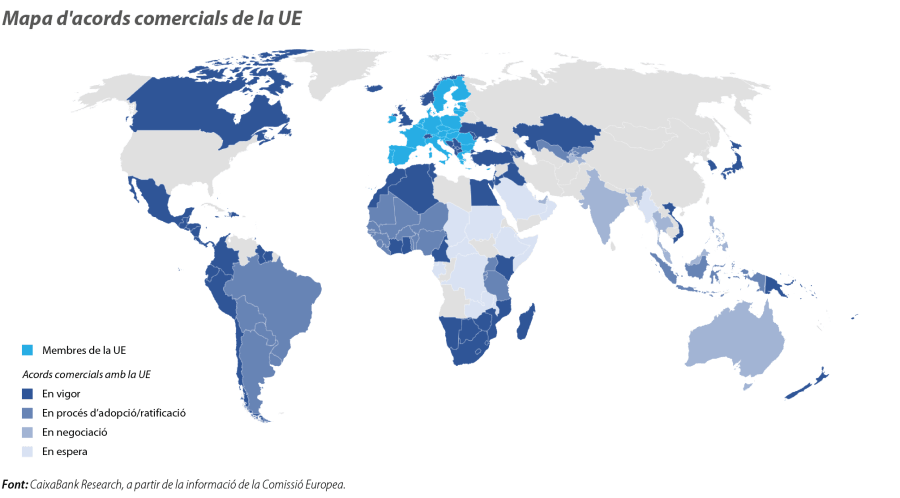

La ronda de negociacions de Doha es va iniciar el 2001 i ja és, amb diferència, la més llarga de la història sota el paraigua multilateral de l’OMC, sense haver aconseguit acords significatius per continuar amb la reducció de barreres aranzelàries i no aranzelàries en el comerç de béns i serveis. Davant l’absència d’avanços, els països han optat per una agenda bilateral i regional, i s’han signat prop de 300 acords d’aquesta naturalesa en el món durant les últimes dues dècades (enfront dels menys de 100 vigents a l’inici del període). La UE no ha estat una excepció i ha anat ampliant progressivament les seves relacions econòmiques fora de l’entorn europeu, amb un total de 37 acords que han entrat en vigor entre el 2001 i el 2025 (vegeu el segon gràfic). Entre els més rellevants per volum de comerç, es troben els signats amb el Japó (2019), Corea del Sud (2011), el Canadà (2017), Ucraïna (2014) i Singapur (2019).1

- 1

Els acords amb el Canadà i Ucraïna estan provisionalment en vigor a l’espera de ratificació definitiva per part dels Estats membres, i la UE continua negociant amb Singapur l’acord específic en matèria de comerç digital.

De manera més recent, la UE ha conclòs negociacions satisfactòries amb MERCOSUR (desembre del 2024) i Indonèsia (setembre del 2025). Els tractats estan pendents ara de ratificació per part del Consell i el Parlament Europeu, així com per part dels diferents Estats membres. En el cas de MERCOSUR,2 com ja va passar el 2019-2020, França és el principal opositor a la seva adopció definitiva per la competència de productes agrícoles, una visió que comparteixen Polònia i Irlanda, mentre que els aspectes mediambientals alimenten les reticències d’Àustria, Bèlgica i els Països Baixos. Paral·lelament, la UE manté negociacions obertes amb l’Índia, els Emirats Àrabs Units, Austràlia i amb altres tres països de l’ASEAN (Filipines, Malàisia i Tailàndia).3

El potencial de la diversificació enfront del proteccionisme de Trump

Un tret protagonista de l’Administració sorgida fa un any de les eleccions als EUA és, sens dubte, la seva política comercial més proteccionista. Per al cas de la UE, això ha suposat, segons les nostres estimacions, un increment de l’aranzel mitjà d’entrada en el mercat nord-americà de fins al 12%, des de l’1% vigent el 2024.4 Davant aquest escenari, les empreses exportadores europees estan adoptant diferents estratègies de mitigació que passen per projectes d’inversió directa als EUA o la cerca de destinacions alternatives per als seus productes.5

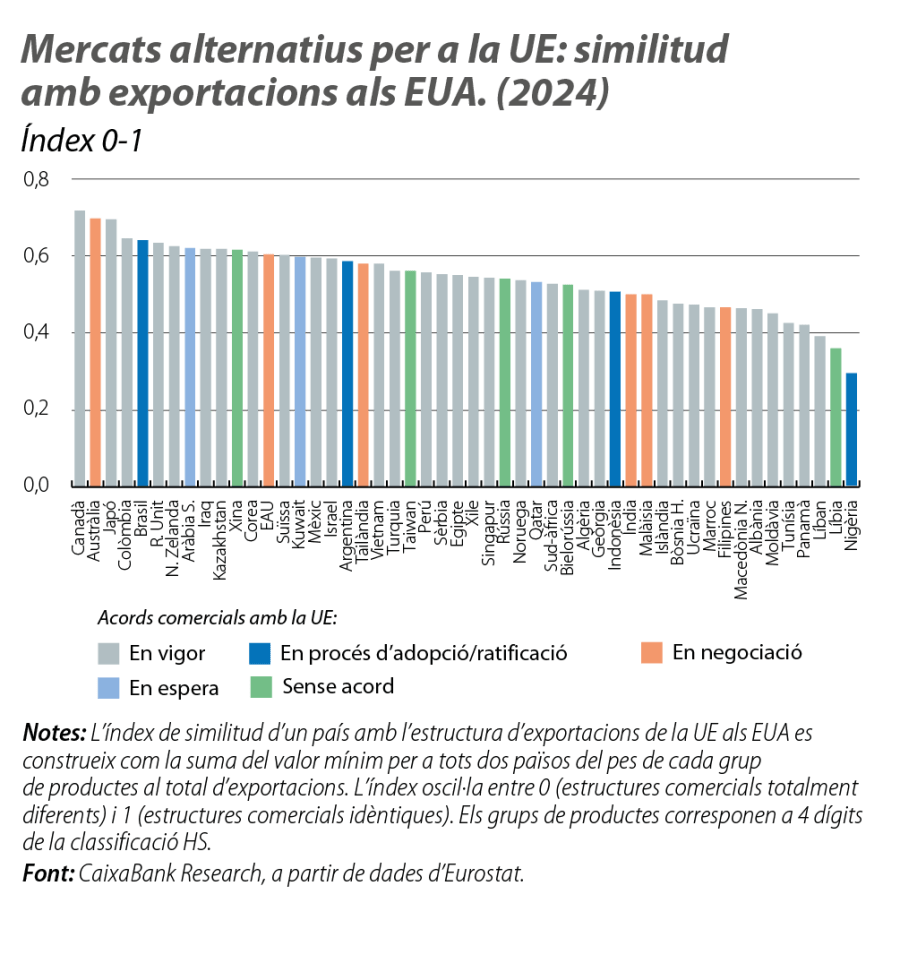

Respecte a aquesta segona opció, és lògic pensar que les mercaderies que es deixin de vendre al mercat nord-americà encaixaran més fàcilment en aquells països on l’estructura d’exportacions de la UE per producte sigui més similar. Segons l’índex de similitud exportadora,6 estimem que els candidats per desviar comerç des dels EUA serien en gran part països desenvolupats, com el Canadà, Austràlia, el Japó, el Regne Unit i Nova Zelanda, però també algunes economies llatinoamericanes, com el Brasil i Colòmbia (vegeu el tercer gràfic). Un altre element important és el grau d’accés a aquests mercats per part dels productes europeus. En general, aquest grau és positiu, ja que la UE té signats acords comercials amb els països anteriors o la tarifa de nació més afavorida és baixa comparada amb la que aplica ara els EUA. L’excepció notable és el Brasil, en particular per a l’entrada de productes agrícoles.

- 4

L’acord de finals de juliol entre els EUA i la UE estableix un aranzel general d’entrada del 15% per a les exportacions europees, sobre el qual s’apliquen exempcions a una sèrie de productes, com els farmacèutics genèrics.

- 5

Vegeu, per al cas d’Espanya, l’article «Tensions aranzelàries i reconfiguració dels fluxos comercials: impacte a Espanya», publicat a l’Observatori Sectorial del primer semestre del 2025.

- 6

Vegeu De Soyres et al. (2025), «The Sectoral Evolution of China’s Trade», FEDS Notes.

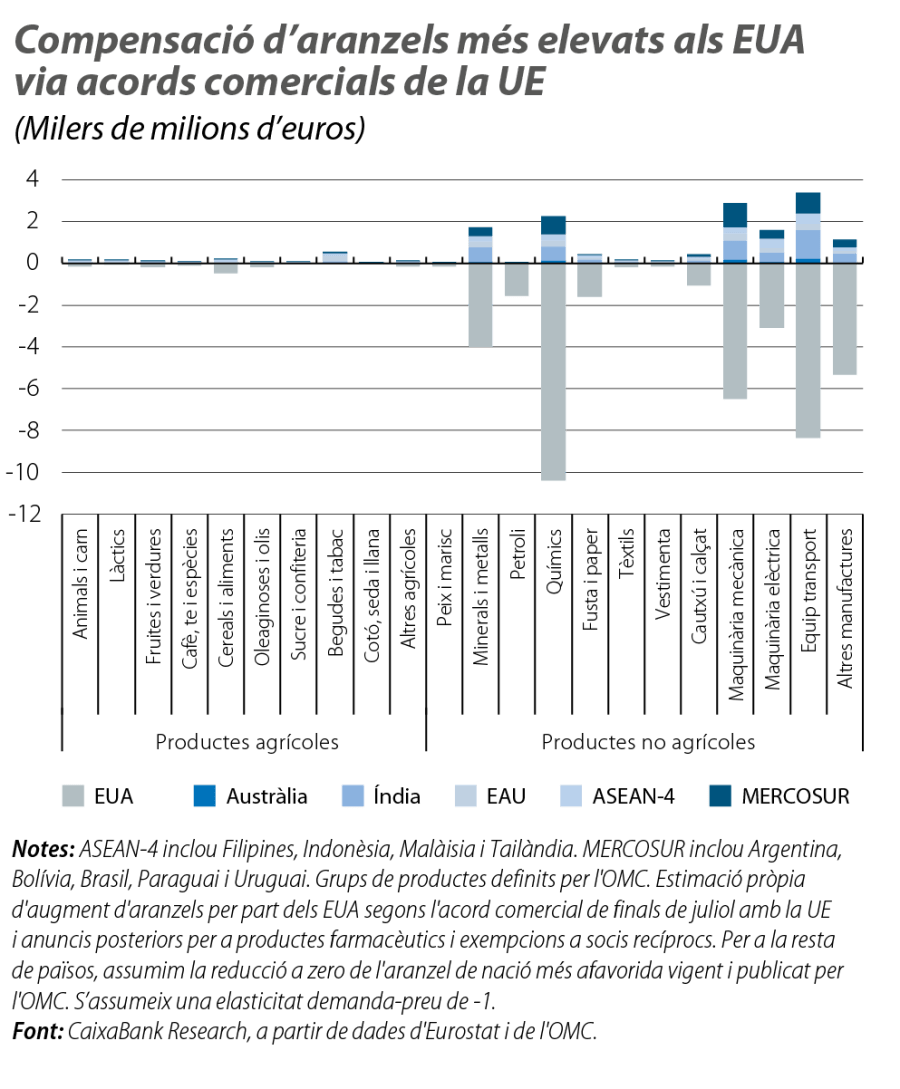

En aquest punt, amb una visió més a mitjà termini, cal preguntar-se si els acords comercials de la UE que estan pendents de ratificació i aquells que s’estan negociant seran capaços de compensar quantitativament la potencial pèrdua de mercat nord-americà. Una primera aproximació sobre el repte ens la dona el valor de les exportacions de la UE el 2024, any en què les vendes de béns als EUA van aconseguir 530 mil d’euros (mM), una xifra que més que duplica la suma de MERCOSUR, ASEAN-4, Austràlia, l’Índia i els Emirats Àrabs Units (235 mM). Una segona estimació més fina, en la qual considerem la resposta de les importacions de productes europeus al canvi d’aranzels previst en cada país (augment als EUA i reducció en la resta), ens ofereix una lectura similar. Fins i tot en l’escenari en el qual el desarmament aranzelari fos complet amb els nous socis comercials, aquests mercats arribarien a cobrir una mica menys del 40% del que es perdria als EUA (vegeu el quart gràfic).7 Per grup de productes, la capacitat de compensació seria menor per a la indústria química, maquinària i equip, mentre que el saldo net podria ser positiu per als productes agrícoles.

- 7

L’efecte compensatori no canvia en termes relatius per a diferents valors de l’elasticitat demanda-preu sempre que sigui la mateixa per a tots els països. El que sí que canvia substancialment és la magnitud del repte en termes agregats, ja que amb una elasticitat unitària –que preval a curt termini– es perdrien uns 40 mM d’exportacions als EUA (un 8% del total), mentre que amb un valor quatre vegades superior –més raonable a mitjà termini–, aquesta xifra se situaria en 175 mM (un terç del nivell actual).

La diversificació exportadora no ha de ser només una resposta comercial davant el proteccionisme nord-americà, sinó una peça central per reforçar l’autonomia estratègica europea a través de cadenes de valor de confiança. En un món fragmentat, la UE necessita més resiliència, però això no implica tancar-se sobre si mateixa. Els acords amb nous socis obren mercats en expansió, però també amplien l’accés a recursos energètics i minerals crítics, alhora que permeten teixir aliances per avançar a escala global en temes clau com la transició verda. Tot això sense oblidar que el repte més gran continua estant dins de la mateixa UE. Avançar en l’agenda estructural competitiva és imprescindible perquè els nostres socis comercials més rellevants –nosaltres mateixos– no continuïn sent la regió que menys contribueix al creixement global.

Geopolítica

Analitzem les principals tendències geopolítiques i com influeixen en els mercats financers i en l'economia.