Buenas noticias en la economía global, pero con precaución

La economía global mantiene el pulso, pero los focos de inestabilidad no desaparecen. EE. UU. afronta el impacto del shutdown’ más largo de su historia; la eurozona resiste, pero le falta impulso, y China acentúa su enfriamiento en el final del año.

La economía global mantiene el pulso, pero los focos de inestabilidad no desaparecen

Encaramos el final de un año marcado por importantes retos (aranceles, tensiones geopolíticas, adaptación tecnológica) que, sin embargo, no han hecho descarrilar a la economía mundial. Además, confluyen factores que permiten afrontar el 4T con cierto optimismo. El acuerdo comercial entre EE. UU. y China reduce la tensión entre ambas potencias, no se observan presiones al alza preocupantes sobre la inflación, la Fed podría recortar tipos en diciembre y el BCE se muestra confiado con la evolución de la economía. Sin embargo, hay elementos que aconsejan cautela. El Tribunal Supremo de EE. UU., a cierre de este informe, seguía debatiendo si es legal que Trump se acogiera a un procedimiento de emergencia nacional para aplicar aranceles, eludiendo pasar por la aprobación del Congreso. Por otro lado, el shutdown de EE. UU. tendrá impacto sobre el crecimiento a corto plazo y ha paralizado la publicación de datos oficiales muy relevantes para la toma de decisiones de la Fed. Además, en la eurozona se intensifica la divergencia de países, con Francia atrapada entre la viabilidad y la necesidad del ajuste fiscal.

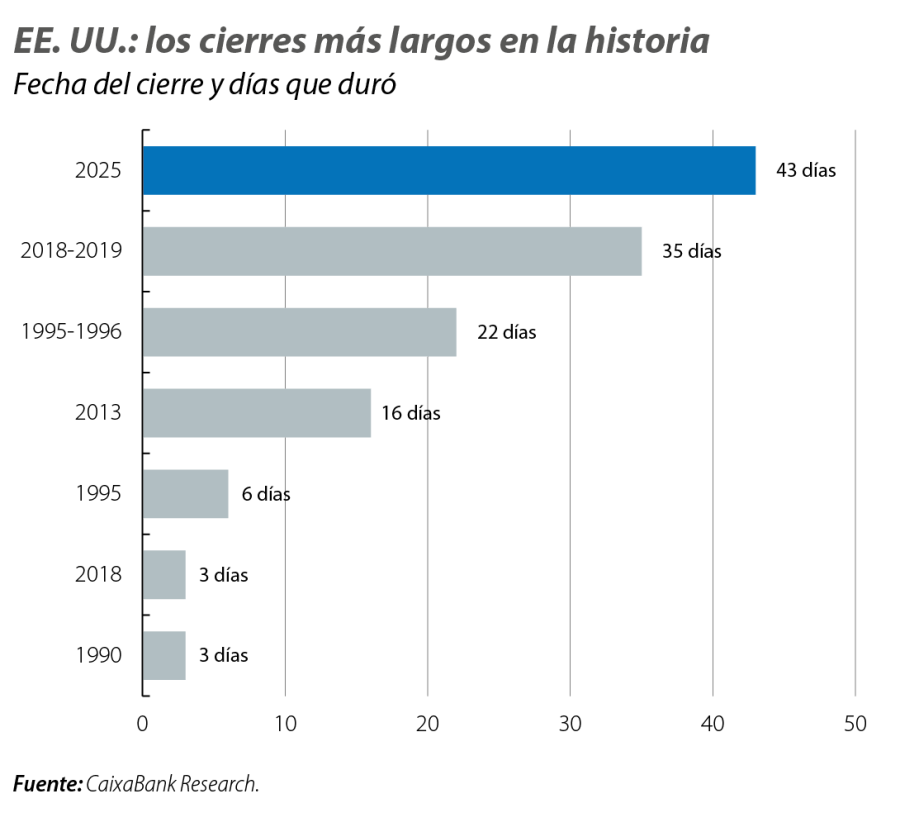

EE. UU. afronta el impacto del ‘shutdown’ más largo de su historia

El Gobierno federal ha estado cerrado por 43 días y durante este tiempo, además del «apagón de datos», los empleados federales no han cobrado sueldo y se han paralizado servicios y ayudas, a menudo críticas para la población más vulnerable. Se estima que, por cada semana de shutdown, el crecimiento trimestral anualizado del PIB se recorta en 0,15 p. p., si bien cerca del 75% de esas pérdidas se recupera a medida que se recupera el normal funcionamiento del Gobierno federal, por lo que podría haber cierta volatilidad en los datos de actividad en los próximos meses.

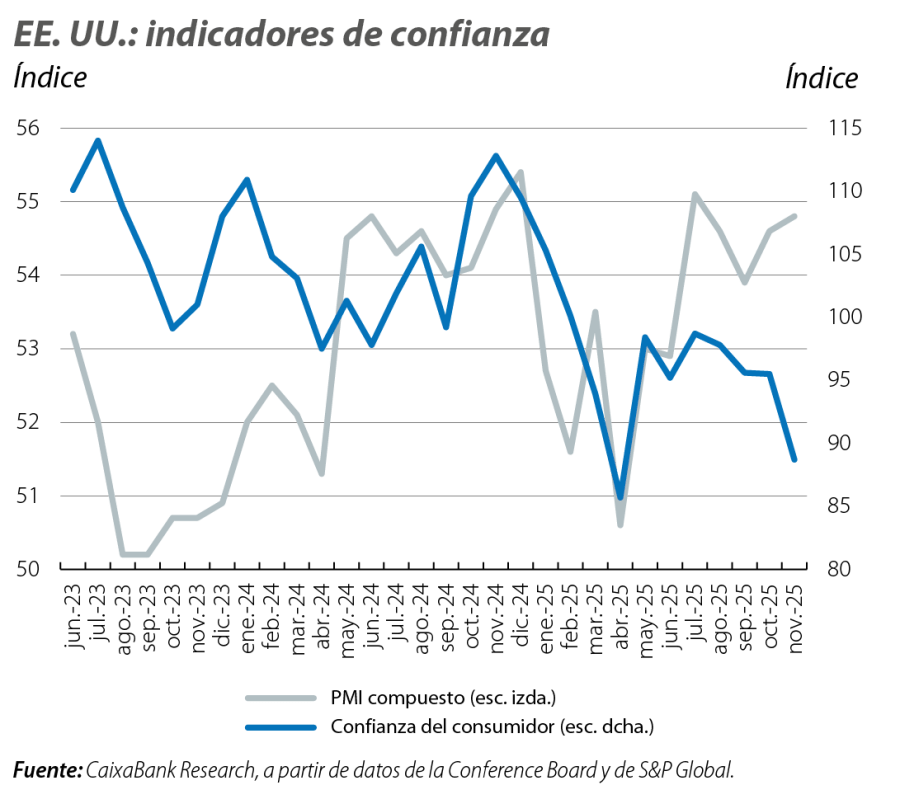

Tras la apertura del Gobierno federal se publicaron los datos de empleo de septiembre, que ofrecieron señales mixtas: la creación de empleo no agrícola superó lo esperado (119.000), pero se revisó a la baja el dato de agosto (–4.000 vs. 22.000 iniciales); con una tasa de paro repuntando 0,1 p. p. en septiembre, hasta el 4,4%, máximo desde octubre de 2021. Por su parte, la inflación se mostró bastante contenida en septiembre (último dato disponible): la general repuntó 0,1 p. p., hasta el 3,0%, con una núcleo cayendo 0,1 p. p., hasta el 3,0%. Mientras, se observa cierta divergencia entre la confianza de los empresarios y la de los consumidores: el índice de clima empresarial PMI se situó en noviembre en 54,2 puntos (50 es el umbral que marca crecimientos positivos), pero la confianza del consumidor ha seguido cayendo en noviembre hasta situarse en mínimos de hasta cuatro años. En este contexto, conviene señalar que, durante el 1S, el crecimiento de EE. UU. hubiera sido prácticamente nulo de no haber sido por el extraordinario impulso de las inversiones tecnológicas asociadas al despegue de la IA, por lo que resultará interesante comprobar si este patrón se mantiene. En balance, el consenso de analistas apunta a un crecimiento del 0,3% intertrimestral en el 4T, tras un 0,7% esperado para el 3T (publicación atrasada al 23 de diciembre por el shutdown).

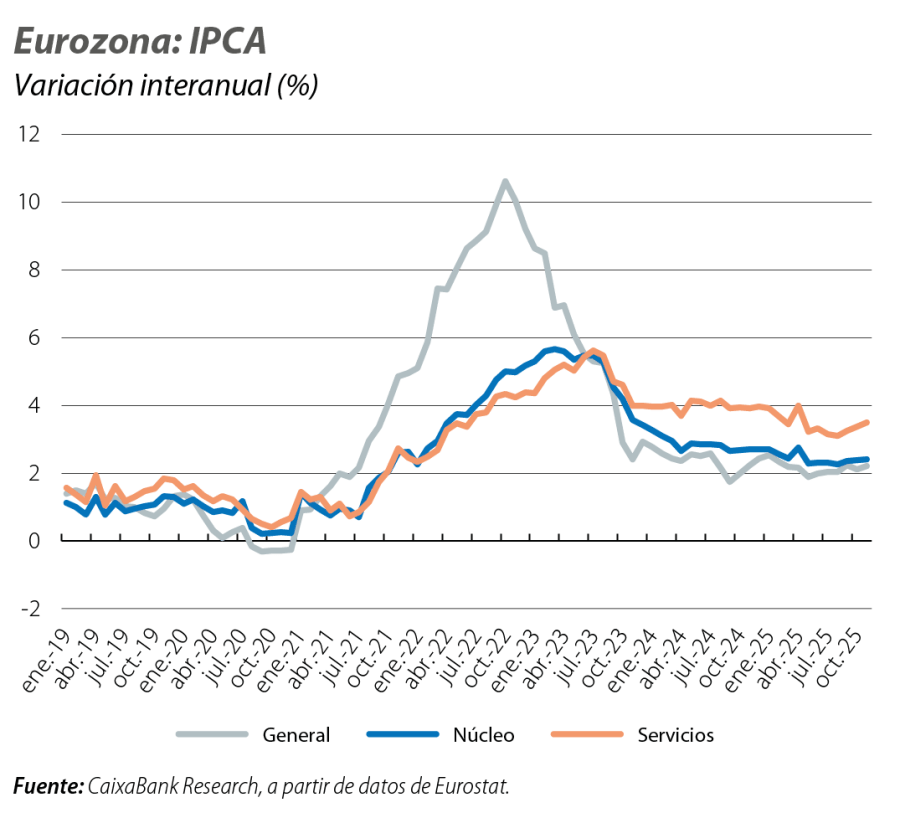

La eurozona resiste, pero le falta impulso

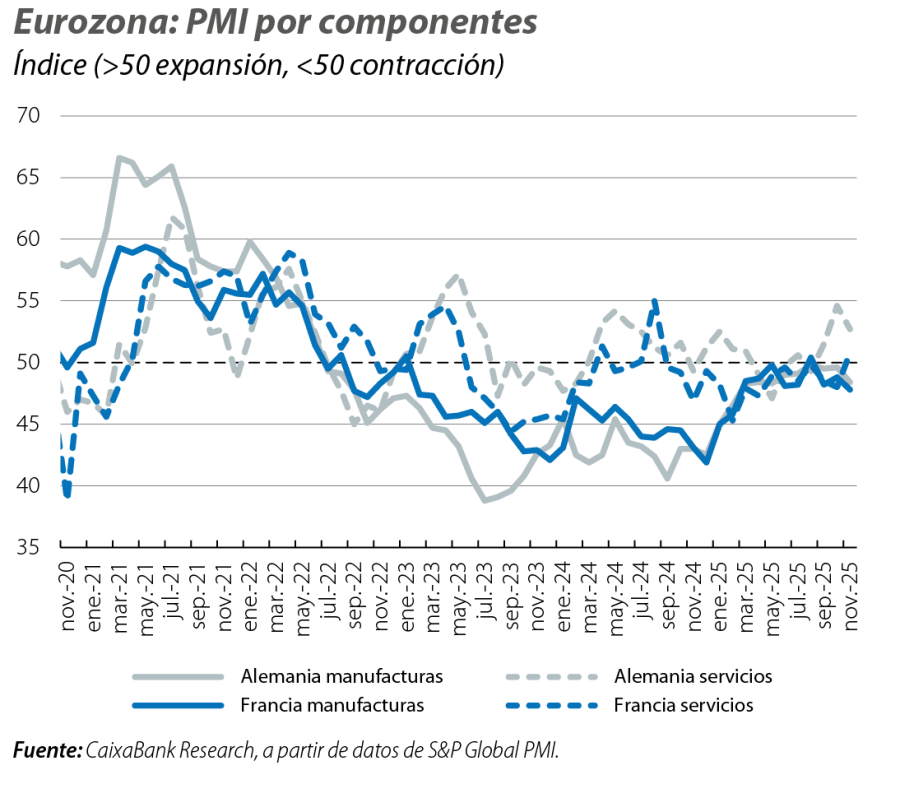

Los principales indicadores de clima y opinión empresarial apuntan a que la economía de la eurozona podría mantener ritmos de crecimiento en torno al 0,2% intertrimestral en el 4T, pero con divergencias por países y sectores. En noviembre, el índice PMI compuesto se situó en un 52,8, gracias a que la resistencia del sector servicios compensó la renovada debilidad en manufacturas, mientras que el índice de sentimiento económico de la Comisión Europea consolidó la subida del mes previo y alcanzó un 97,0 (también gracias principalmente a los servicios), máximo desde abril de 2023, pero todavía por debajo del umbral de 100 que marca crecimientos cercanos a su media. Uno de los motivos de esta falta de empuje en la región es la apatía de Alemania, que, si bien podría afrontar crecimientos algo más dinámicos en el 4T, serían muy modestos (en torno al 0,2% intertrimestral vs. 0,0% del 3T), debido al retraso en la implementación del plan de infraestructuras derivado de la demora en la aprobación del presupuesto para 2025 (octubre de este año). De hecho, los datos de saldo federal de Alemania muestran que, en el acumulado de enero a octubre, el gasto total aumentó un 9,0% interanual, pero que el gasto en inversión en capital fijo es casi un 1,8% inferior al del mismo periodo de 2024 y que, a dos meses de concluir el año, no llega ni a la mitad del nivel objetivo fijado para todo 2025. Por otro lado, la delicada situación política en Francia está dificultando la aprobación de los presupuestos para 2026, con el reto de reducir el déficit fiscal desde el 5,4% del PIB esperado para este año. Este clima de incertidumbre puede pesar sobre el crecimiento en el 4T, después de que factores transitorios impulsaran el PIB en el 3T. En este contexto de crecimiento sostenido pero débil, la inflación en la eurozona se muestra acorde con el objetivo del BCE: en noviembre, la general subió 0,1 p. p., hasta el 2,2%, y la núcleo se mantuvo por tercer mes consecutivo en el 2,4%, pese al nuevo repunte de la inflación en servicios.

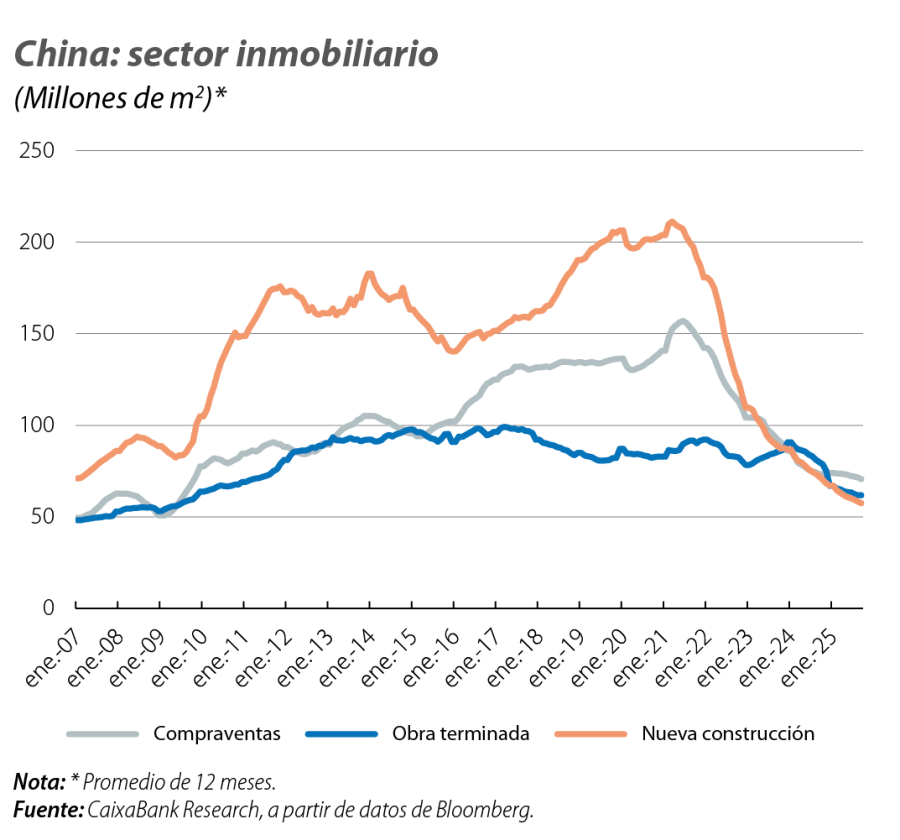

China acentúa su enfriamiento en el final del año

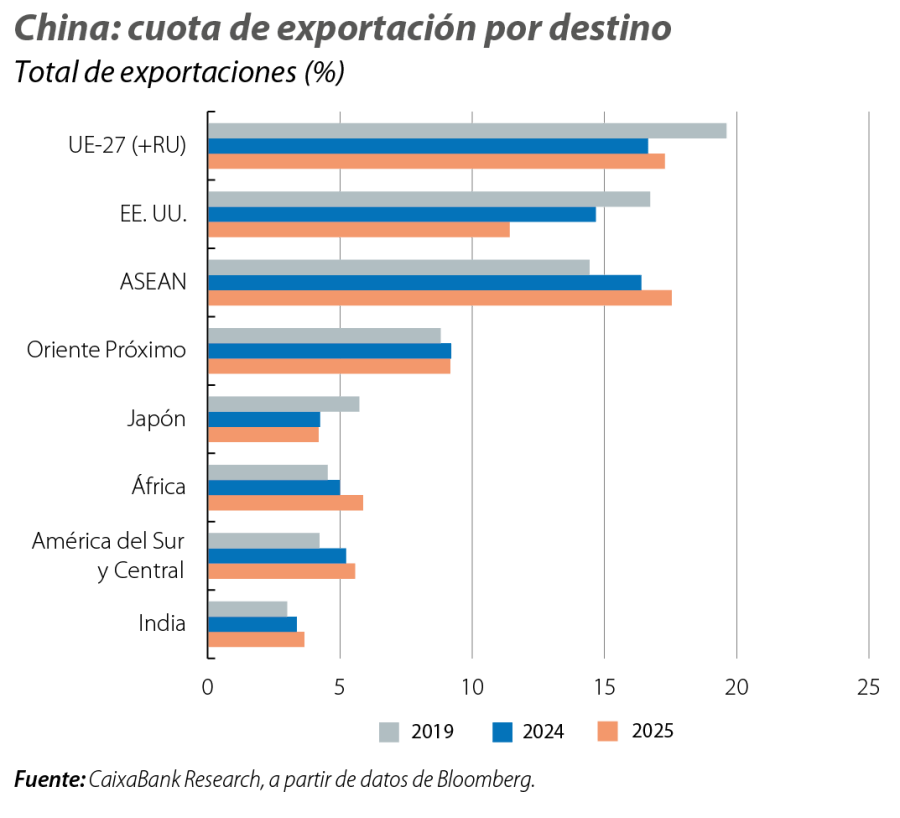

Los principales indicadores de actividad prolongan la desaceleración iniciada en verano, especialmente en inversión: la inversión en capital fijo acumulada hasta octubre cayó un 1,7% interanual, el peor resultado desde 2020. Tan solo se registran crecimientos sólidos en la inversión de los sectores de automóviles (17,5%) y de transporte ferroviario, marítimo y aéreo (20,1%). Este comportamiento coincide con lo mostrado por la producción industrial, que en octubre moderó su avance interanual 0,6 p. p., hasta el 4,9%, si bien la producción en los sectores de mayor valor añadido sigue creciendo con fuerza (por ejemplo, autos 17%, resto de transporte 15%, semiconductores 18%) lo que se corresponde con las prioridades establecidas por las autoridades chinas en su plan quinquenal. Los últimos indicadores industriales no dan visos de mejora, con un PMI de manufacturas oficial en zona contractiva (49,2 puntos en noviembre). A pesar de la capacidad de redirección comercial de China ante las políticas arancelarias de Trump (EE. UU. ha pasado a ser su tercer mercado, mientras que el bloque ASEAN ocupa ya el primer lugar), las últimas cifras exportadoras han sido más débiles (–1,1% interanual en octubre, tras un +8,3% en septiembre) en un contexto de apreciación del yuan (más de un 3,0% con el dólar en el año).

Mientras, el sector residencial sigue siendo un gran lastre. Los precios de vivienda nueva y usada registraron en octubre las mayores caídas mensuales en un año y, en muchas ciudades los precios ya han sufrido una corrección de entre un 20% y un 30% desde máximos, lo que sigue castigando la inversión residencial (–15% inter-anual en el acumulado hasta octubre) en un contexto de debilidad de la demanda. Con todo, el objetivo del Gobierno de un crecimiento del 5,0% para este año parece prácticamente asegurado.