Bones notícies en l’economia global, però amb precaució

L’economia global manté el pols, però els focus d’inestabilitat no desapareixen. Els EUA afronten l’impacte del shutdown més llarg de la seva història; la zona de l’euro resisteix, però li falta impuls, i la Xina accentua el seu refredament a la recta final de l’any.

L’economia global manté el pols, però els focus d’inestabilitat no desapareixen

Encarem el final d’un any marcat per reptes importants (aranzels, tensions geopolítiques, adaptació tecnològica) que, tanmateix, no han fet descarrilar l’economia mundial. A més a més, conflueixen factors que permeten afrontar el 4T amb un cert optimisme. L’acord comercial entre els EUA i la Xina redueix la tensió entre totes dues potències, no s’observen pressions preocupants a l’alça sobre la inflació, la Fed podria retallar tipus al desembre i el BCE es mostra confiat amb l’evolució de l’economia. No obstant això, hi ha elements que aconsellen prudència. El Tribunal Suprem dels EUA, a l’hora de tancar aquest informe, continuava debatent si és legal que Trump s’acollís a un procediment d’emergència nacional per aplicar aranzels, eludint l’aprovació del Congrés. D’altra banda, el shutdown dels EUA tindrà un impacte en el creixement a curt termini i ha aturat la publicació de dades oficials molt rellevants per a la presa de decisions de la Fed. A més a més, a la zona de l’euro s’intensifica la divergència entre països, amb França atrapada entre la viabilitat i la necessitat d’ajust fiscal.

Els EUA afronten l’impacte del shutdown més llarg de la seva història

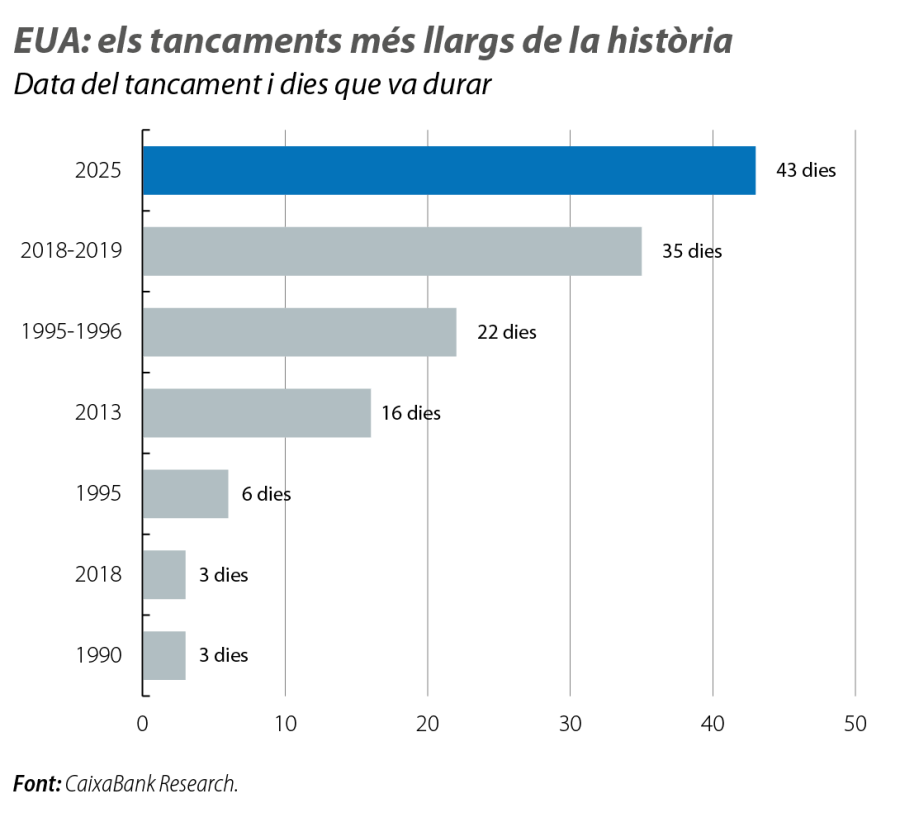

El Govern federal ha estat tancat durant 43 dies i, en aquest temps, a més de l’«apagada de dades», els empleats federals no han cobrat el sou i s’han paralitzat serveis i ajudes, sovint crítics per a la població més vulnerable. S’estima que, per cada setmana de

shutdown, el creixement trimestral anualitzat del PIB es redueix en 0,15 p. p.; ara bé, prop del 75% d’aquestes pèrdues es recuperen a mesura que es restableix el funcionament normal del Govern federal, de manera que en els pròxims mesos podria haver-hi una certa volatilitat en les dades d’activitat.

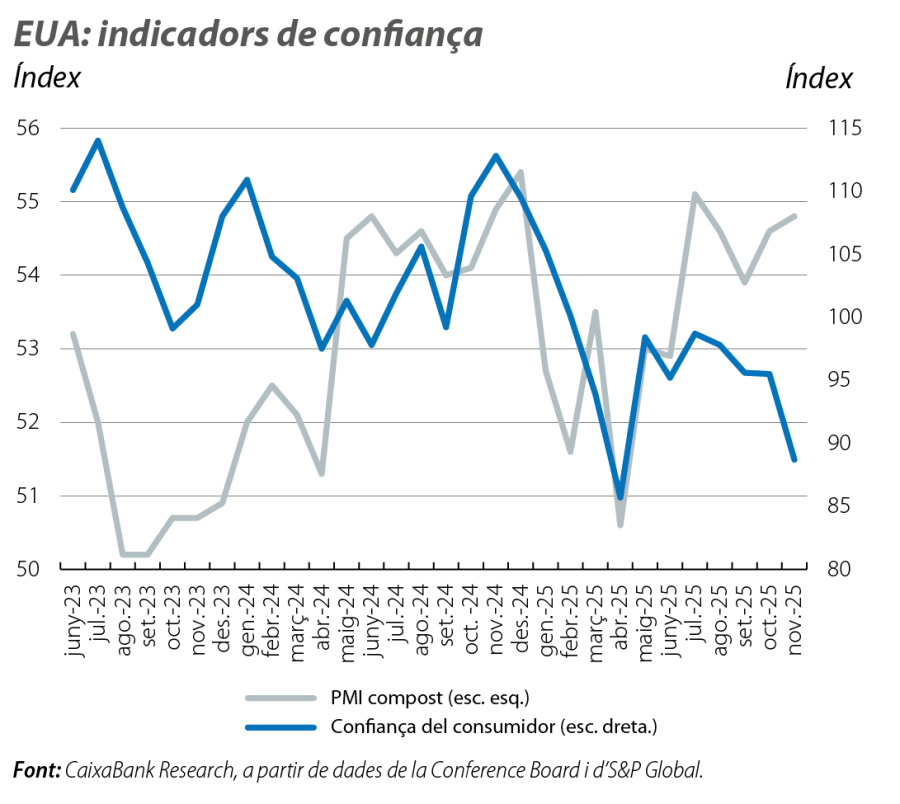

Després de la reobertura del Govern federal es van publicar les dades d’ocupació de setembre, que van oferir senyals mixts: la creació d’ocupació no agrícola va superar el que s’esperava (119.000), però es va revisar a la baixa la dada d’agost (–4.000 vs. 22.000 inicials); i una taxa d’atur que va repuntar 0,1 p. p. al setembre, fins al 4,4%, el nivell més alt des de l’octubre del 2021. Per la seva banda, la inflació es va mostrar força continguda al setembre (última dada disponible): la general va repuntar 0,1 p. p., fins al 3,0%, mentre que la nucli va caure 0,1 p. p., fins al 3,0%. Mentrestant, s’observa una certa divergència entre la confiança dels empresaris i la dels consumidors: l’índex de clima empresarial PMI es va situar al novembre en 54,2 punts (50 és el llindar que marca creixements positius), però la confiança del consumidor ha continuat baixant al novembre fins a situar-se en mínims de fins fa quatre anys. En aquest context, convé assenyalar que, durant el 1S, el creixement dels EUA hauria estat pràcticament nul si no hagués estat per l’impuls extraordinari de les inversions tecnològiques associades a l’auge de la IA, de manera que serà interessant comprovar si aquest patró es manté. En conjunt, el consens d’analistes apunta a un creixement del 0,3% intertrimestral en el 4T, després d’un 0,7% esperat per al 3T (publicació endarrerida fins al 23 de desembre a causa del shutdown).

La zona de l’euro resisteix, però li falta impuls

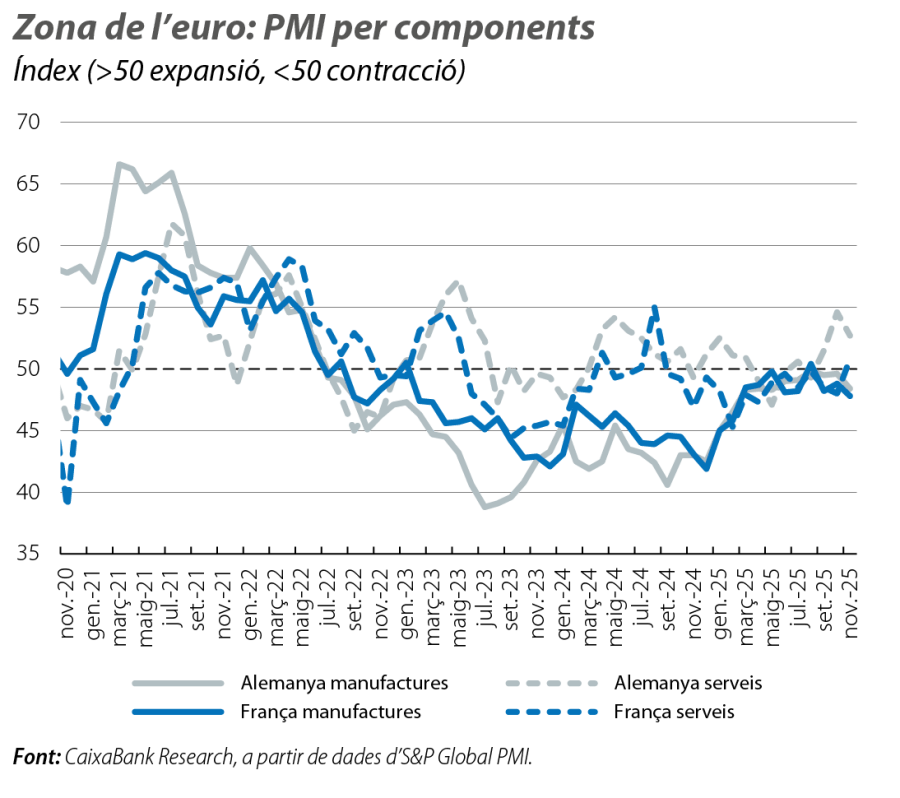

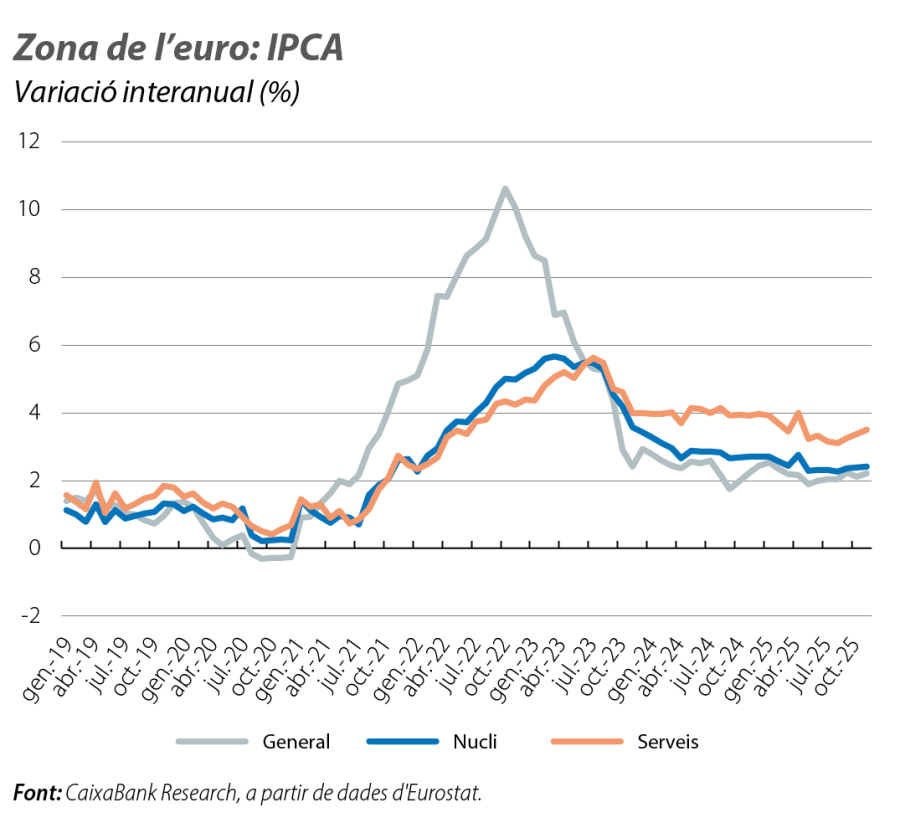

Els principals indicadors de clima i opinió empresarial apunten que l’economia de la zona de l’euro podria mantenir ritmes de creixement al voltant del 0,2% intertrimestral en el 4T, però amb divergències per països i sectors. Al novembre, l’índex PMI compost es va situar en 52,8, gràcies al fet que la resistència del sector serveis va compensar la renovada debilitat de les manufactures, mentre que l’índex de sentiment econòmic de la Comissió Europea va consolidar la pujada del mes anterior i va assolir els 97,0 (també gràcies principalment als serveis), el màxim des de l’abril del 2023, però encara per sota del llindar de 100 que indica creixements propers a la seva mitjana. Un dels motius d’aquesta manca de dinamisme a la regió és l’apatia d’Alemanya, que tot i que podria assolir creixements una mica més dinàmics en el 4T, serien molt modestos (al voltant del 0,2% intertrimestral vs. 0,0% del 3T), a causa de l’ajornament en la implementació del pla d’infraestructures derivat de la demora en l’aprovació del pressupost del 2025 (octubre d’enguany). De fet, les dades de saldo federal d’Alemanya mostren que, en l’acumulat de gener a octubre, la despesa total va augmentar un 9,0% interanual, però que la despesa en inversió en capital fix és gairebé un 1,8% inferior a la del mateix període del 2024 i que, a dos mesos de tancar l’any, no arriba ni a la meitat del nivell objectiu fixat per a tot el 2025. D’altra banda, la delicada situació política a França està dificultant l’aprovació dels pressupostos del 2026, amb el repte de reduir el dèficit fiscal des del 5,4% del PIB previst per a enguany. Aquest clima d’incertesa pot llastar el creixement en el 4T, després que factors transitoris impulsessin el PIB en el 3T. En aquest context de creixement sostingut, però feble, la inflació a la zona de l’euro s’alinea amb l’objectiu del BCE: al novembre, la general va pujar 0,1 p. p., fins al 2,2%, i la nucli es va mantenir per tercer mes consecutiu en el 2,4%, tot i el nou repunt de la inflació en serveis.

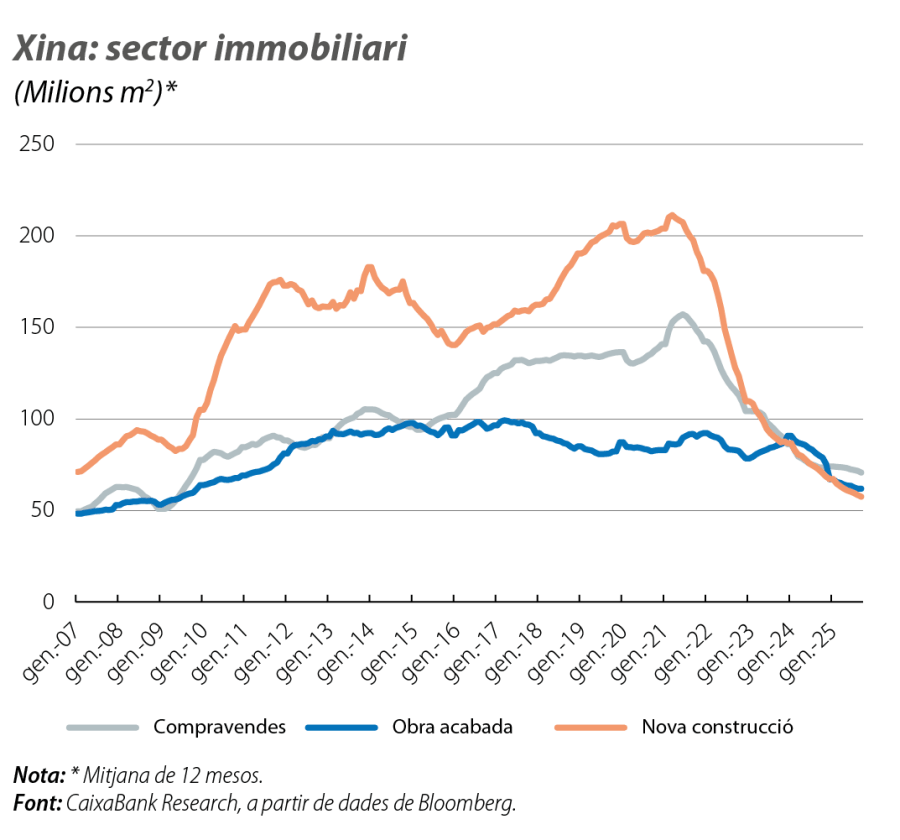

La Xina accentua el seu refredament a la recta final de l’any

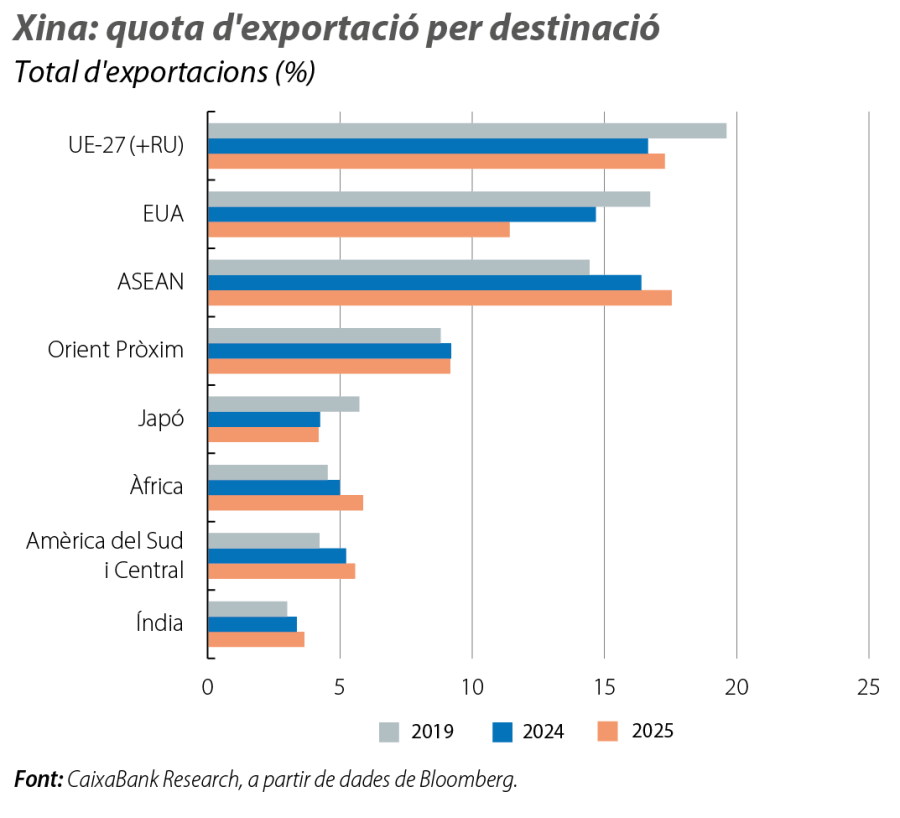

Els principals indicadors d’activitat prolonguen la desacceleració iniciada a l’estiu, especialment en la inversió: la inversió en capital fix acumulada fins a l’octubre va caure un 1,7% interanual, el pitjor resultat des del 2020. Només es registren creixements sòlids en la inversió dels sectors d’automòbil (17,5%) i de transport ferroviari, marítim i aeri (20,1%). Aquest comportament coincideix amb el que mostra la producció industrial, que a l’octubre va moderar el seu avanç interanual en 0,6 p. p., fins al 4,9%. Tanmateix, la producció dels sectors de més valor afegit continua creixent amb força (per exemple, automòbils 17%, altres transports 15%, semiconductors 18%), en línia amb les prioritats fixades per les autoritats xineses en el seu pla quinquennal. Els últims indicadors industrials no mostren signes de millora, amb un PMI de manufactures oficial en zona contractiva (49,2 punts al novembre). Malgrat la capacitat de redirecció comercial de la Xina davant les polítiques aranzelàries de Trump (els EUA han passat a ser el seu tercer mercat, mentre que el bloc ASEAN ja ocupa el primer lloc), les últimes xifres d’exportacions han estat més febles (–1,1% interanual a l’octubre, després d’un +8,3% al setembre) en un context d’apreciació del iuan (més d’un 3,0% respecte del dòlar des que ha començat l’any).

Mentrestant, el sector residencial continua sent un llast important. Els preus de l’habitatge nou i de segona mà van registrar a l’octubre les caigudes mensuals més elevades en un any i, en moltes ciutats, ja han patit una correcció d’entre el 20% i el 30% des dels màxims, cosa que continua castigant la inversió residencial (–15% interanual en l’acumulat fins a l’octubre) en un context de demanda feble. Amb tot, l’objectiu del Govern d’un creixement del 5,0% per a enguany sembla pràcticament assegurat.