L’economia global va avançant, treva a treva

A l’avantsala de la cimera del fòrum Àsia-Pacífic, la gira asiàtica de Donald Trump ha deixat alguns gestos de distensió en les relacions comercials entre els EUA i la Xina, en un trimestre de contrastos entres les economies avançades i de dinamisme entre les emergents.

Relacions EUA-Xina: treva o truc?

A l’avantsala de la cimera del fòrum Àsia-Pacífic (APEC), la gira asiàtica de Donald Trump ha deixat alguns gestos de distensió en les relacions comercials entre els EUA i la Xina. La reunió entre el president nord-americà i Xi Jinping, a Corea del Sud, va concloure amb un acord que inclou l’ajornament durant un any dels controls d’exportació anunciats per la Xina a l’octubre sobre les terres rares i els productes relacionats, la represa de les compres de soia nord-americana i una reducció general de 10 p. p. en els aranzels aplicats a les importacions xineses, a canvi d’una major cooperació en la lluita contra el trànsit de fentanil. Aquestes mesures podrien reduir l’aranzel efectiu mitjà aplicat pels EUA sobre les importacions xineses de prop del 40% al 30%, i l’aranzel total dels EUA del 16% al 14,5%. Es va obrir també la possibilitat de flexibilitzar les restriccions nord-americanes a l’exportació de xips avançats, i s’han suspès les restriccions addicionals a les operacions d’empreses xineses incloses a la llista d’entitats sancionades. A més a més, els EUA han aconseguit acords comercials amb diversos països ASEAN, i s’han anunciat nous acords amb Malàisia, Tailàndia i el Japó per reforçar la cooperació en terres rares, la qual cosa marca una acceleració dels esforços dels EUA per «blindar» les seves cadenes de subministraments de minerals crítics davant un rerefons geoeconòmic nebulós.

Fulles de tardor: un trimestre de contrastos entre les econo- mies avançades

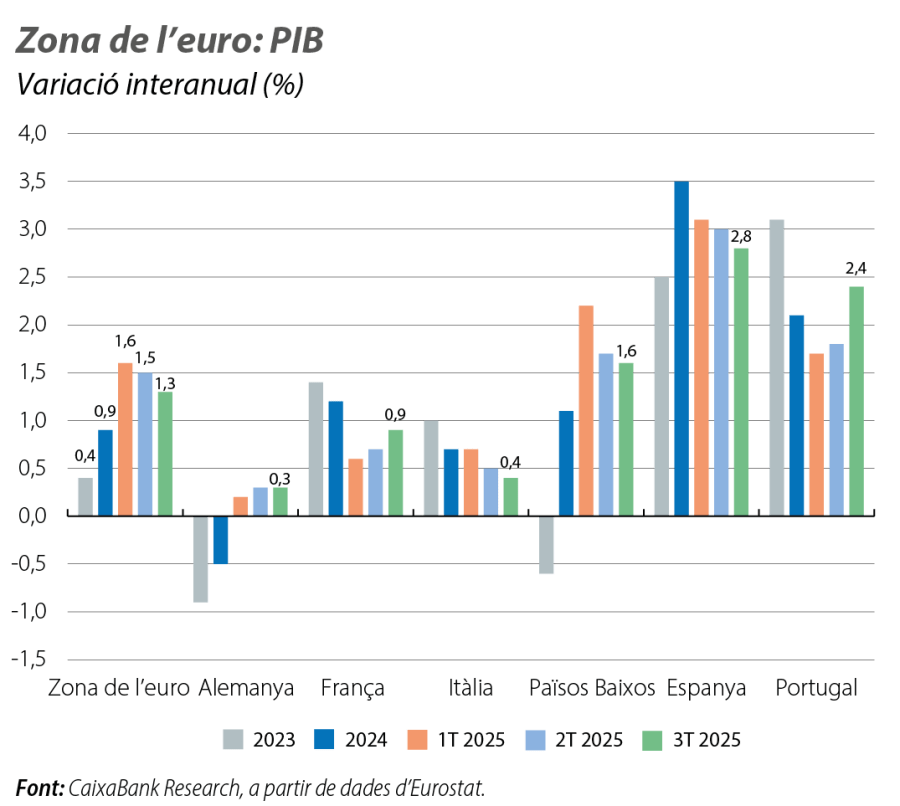

En el 3T, el PIB de la zona de l’euro va créixer el 0,2% intertrimestral (vs. el 0,1% en el 2T). No obstant això, la dada agregada oculta una forta disparitat entre països. Alemanya i Itàlia continuen registrant un creixement feble, i les seves economies es van estancar en el 3T, després de les caigudes registrades en el 2T (el –0,2% i el –0,1%, respectivament), mentre que l’economia francesa es va accelerar i va registrar un creixement intertrimestral del 0,5%, impulsat per un augment de les exportacions de material aeronàutic. Aquesta divergència subratlla la fragilitat de l’economia europea, on l’economia espanyola va destacant, ja que sosté un creixement pròxim al 3%. D’altra banda, als EUA, el tancament del Govern federal des de l’1 d'octubre —ja el més llarg de la història—, mentre els republicans i els demòcrates no arriben a un acord per aprovar un projecte de llei que financi els serveis públics federals més enllà de l’1 d'octubre, quan va expirar el pressupost federal anterior, implica que la majoria de les publicacions d’estadístiques oficials, incloses les dades del PIB del 3T, s’han ajornat.

Una tardor sense ensurts, de moment

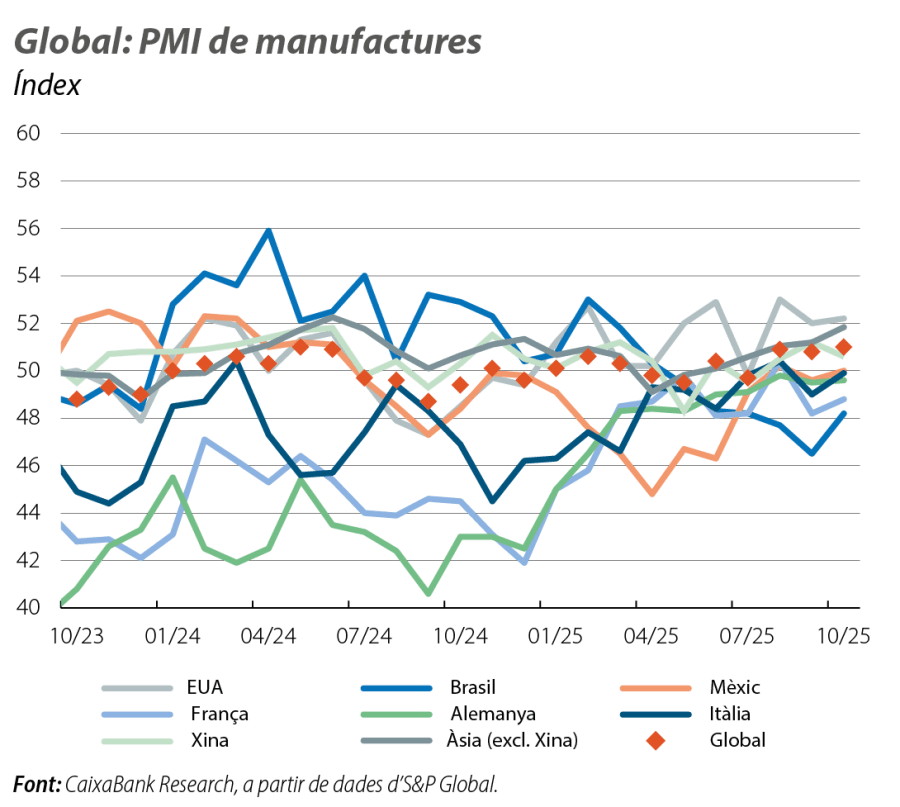

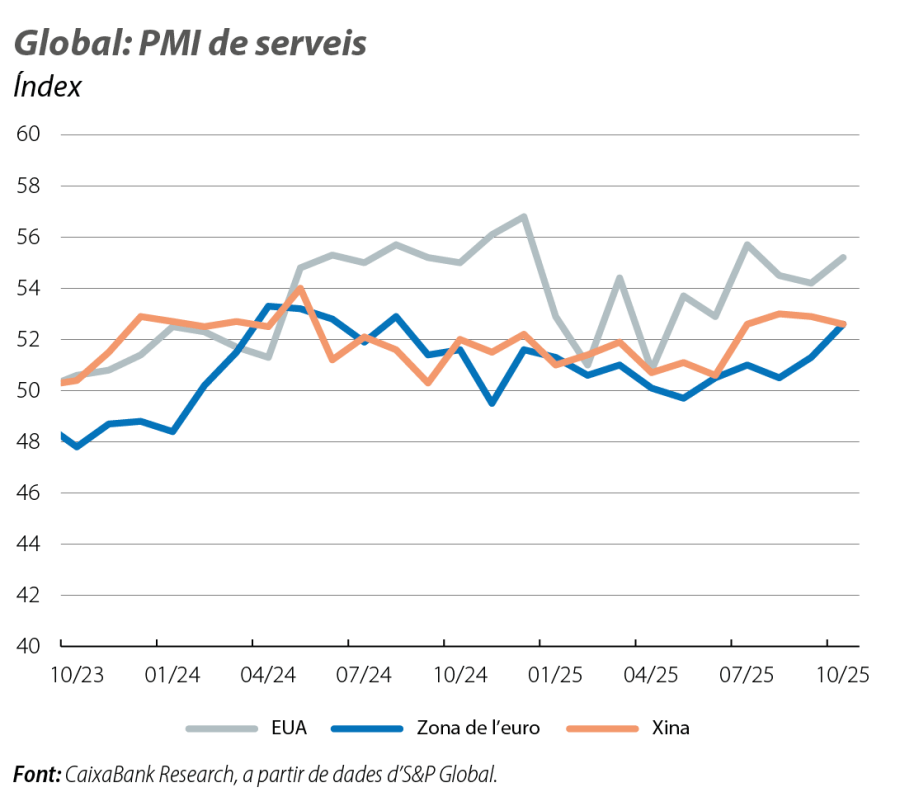

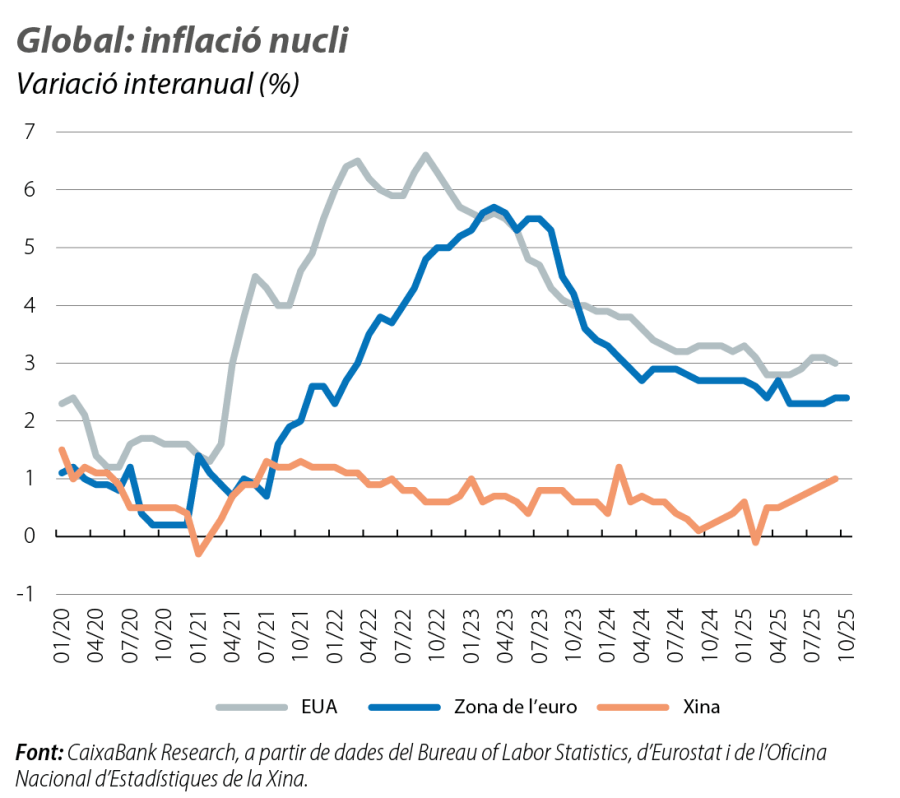

A la zona de l’euro, els indicadors d’activitat disponibles apunten a un inici de 4T positiu. El sentiment econòmic (ESI) de la Comissió Europea va millorar a l’octubre i va assolir el seu màxim des del març del 2023 (96,8 punts vs. 95,6 anterior), mentre que el PMI de manufactures es va situar en els 50,0 punts (vs. 49,8 anterior), amb millores a les economies més grans del bloc. El PMI de serveis ha millorat i s’ha situat en els 53,0 punts (vs. 51,3 anterior), un màxim des de l’agost del 2024. En aquest entorn, la inflació general va caure al 2,1%, mentre que la nucli es va mantenir en el 2,4%, amb el repunt destacat dels serveis (el +0,2 p. p., fins al 3,4%), que va contrarestar la moderació en els béns industrials i en els aliments i l’abaratiment de l’energia. Als EUA, el 4T va començar amb senyals positius, reflectits en el repunt del PMI compost a 54,8 punts, impulsat pels serveis (55,2 vs. 54,2 anterior) i per una lleugera millora en les manufactures (52,2 vs. 52,0 anterior). No obstant això, el ritme de creació d’ocupació es continua moderant, mentre que la inflació roman estable, la qual cosa ha permès a la Fed abaixar tipus a l’octubre, tot i que amb un missatge de cautela en relació amb les properes reunions (vegeu la conjuntura de Mercats financers).

La Xina, entre llums i ombres

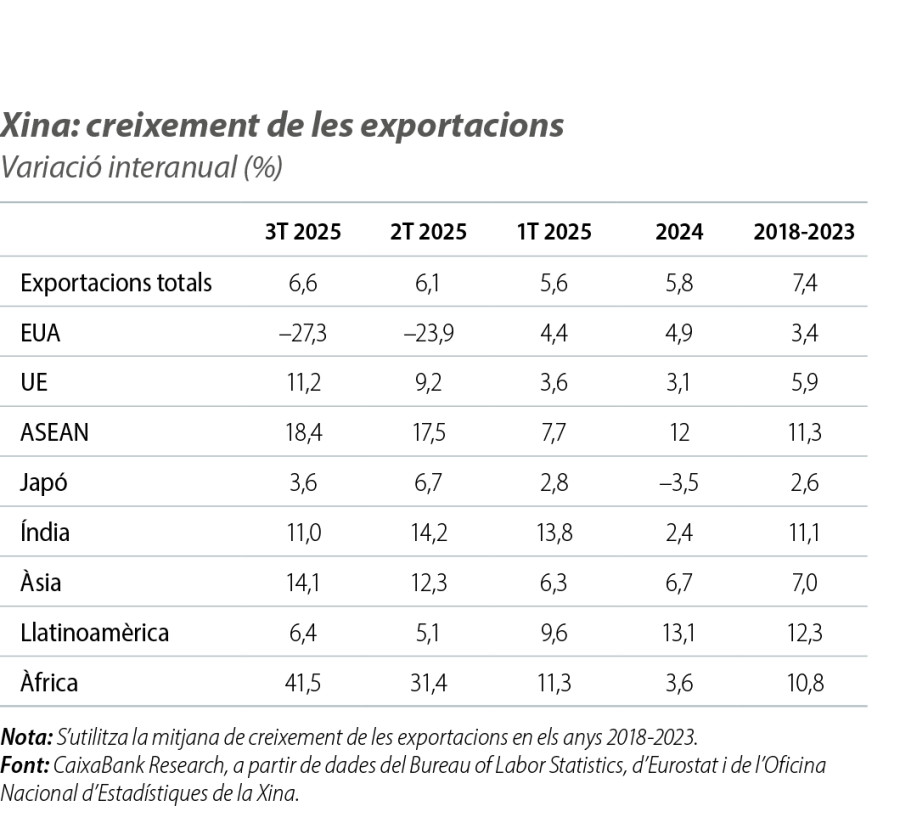

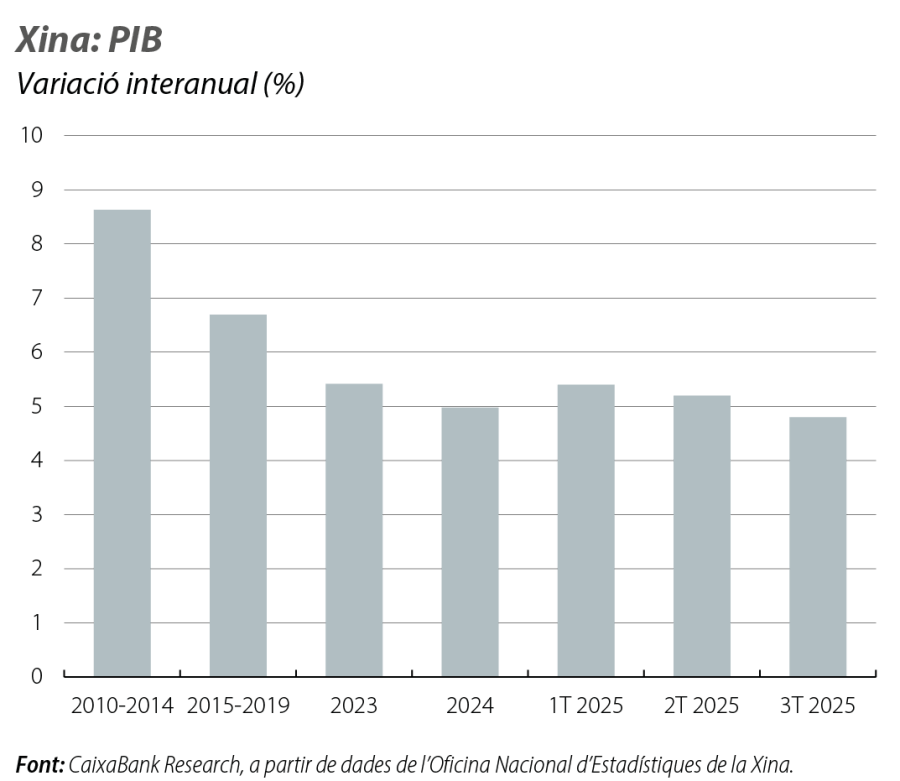

L’economia xinesa va créixer l’1,1% intertrimestral en el 3T, una lleugera acceleració en relació amb el 2T, tot i que, en termes interanuals, el creixement s’ha alentit del 5,2% al 4,8%, i els indicadors mensuals mostren una desacceleració del consum privat i de la inversió. El ritme de creixement de les vendes al detall va caure (el 6,2% en el 2T i el 5,8% en el 3T), i la inversió a les àrees urbanes es va contreure el 0,5% interanual fins al setembre, la seva primera caiguda des del 2020. D’altra banda, la producció industrial i les exportacions es van accelerar al setembre (el 6,5% vs. el 5,2% anterior i el +8,3% vs. el 4,4% anterior, respectivament). Malgrat les fortes caigudes en les exportacions als EUA, les exportacions continuen oferint una palanca de creixement al gegant asiàtic, i els fluxos comercials amb l’anomenat Sud Global li han ofert un important matalàs. Enguany, destaca el repunt de les exportacions a l’Àfrica i a la resta d’Àsia, que ha accelerat una tendència observable en els últims anys. Així i tot, les dades de l’octubre apunten a un alentiment, amb un PMI manufacturer oficial baixant a 49,0 punts (49,8 al setembre), el nivell més baix des del maig, una tendència també observada en els PMI Rating Dog (50,6 vs. 51,2 anterior).

Els emergents, «punt dolç» en un entorn advers

Entre els vaivens de la geopolítica, les economies emergents continuen mostrant un dinamisme notable. Tot i que el PMI manufacturer va baixar lleugerament a l’octubre, als 51,1 punts, l’índex es continua mantenint en zona expansiva i prop del seu nivell més alt de l’any. Així mateix, les caigudes a la Xina o a Corea han estat contrarestades per les millores a l’Índia (59,2 punts, també prop dels màxims de l'any) i a diversos països de la regió ASEAN, com Tailàndia (56,6 punts, un màxim des del maig del 2023) o Vietnam (54,7, un màxim des de juliol del 2024), i per la recuperació del Brasil (48,2 punts vs. 46,5 anterior). Malgrat tot, les comandes d’exportació continuen per sota dels nivells de l’inici de l’any a la majoria de països. Per la seva banda, l’economia de Mèxic continua afectada per les polítiques comercials dels EUA. El PIB es va contreure el 0,2% en el 3T, la primera reculada anual des del 1T 2021. L’alentiment de l’activitat es va concentrar, principalment, a la indústria, mentre s’observa una desacceleració del consum i de la inversió. En la seva última reunió, Banxico va rebaixar els tipus d’interès en 25 p. b., fins al 7,5%, i va subratllar la preocupació per la feblesa econòmica davant la incertesa comercial. Així mateix, en la seva última actualització de tardor, l’FMI ha mantingut gairebé sense canvis les previsions per a les economies emergents respecte al seu escenari del juliol (el 4,2% el 2025 i el 4,0% el 2026) i ha remarcat el difícil entorn per a l’economia global, on el comerç mundial creixerà més lentament i on els fantasmes de la fragmentació, les restriccions migratòries i les vulnerabilitats fiscals es posaran de manifest.