La economía global va avanzando, tregua a tregua

En la antesala de la cumbre del foro Asia-Pacífico, la gira asiática de Donald Trump ha dejado algunos gestos de distensión en las relaciones comerciales entre EE. UU. y China, en un trimestre de contrastes entre las economías avanzadas y de dinamismo entre las emergentes.

Relaciones EE. UU.-China: ¿tregua o truco?

En la antesala de la cumbre del foro Asia-Pacífico (APEC), la gira asiática de Donald Trump ha dejado algunos gestos de distensión en las relaciones comerciales entre EE. UU. y China. La reunión entre el presidente estadounidense y Xi Jinping, en Corea del Sur, concluyó con un acuerdo que incluye el retraso por un año de los controles de exportación anunciados por China en octubre sobre tierras raras y productos relacionados, la reanudación de las compras de soja estadounidense y una reducción general de 10 p. p. en los aranceles aplicados a las importaciones chinas, a cambio de una mayor cooperación en la lucha contra el tráfico de fentanilo. Estas medidas podrían reducir el arancel efectivo promedio aplicado por EE. UU. sobre las importaciones chinas de cerca del 40% al 30%, y el arancel total de EE. UU. del 16% al 14,5%. Se abrió también la posibilidad de flexibilizar las restricciones estadounidenses a la exportación de chips avanzados y se han suspendido las restricciones adicionales a la operación de empresas chinas incluidas en la lista de entidades sancionadas. Además, EE. UU. ha alcanzado acuerdos comerciales con varios países ASEAN y se han anunciado nuevos acuerdos con Malasia, Tailandia y Japón para reforzar la cooperación en tierras raras, lo que marca una aceleración de los esfuerzos de EE. UU. por «blindar» sus cadenas de suministros de minerales críticos ante un trasfondo geoeconómico nebuloso.

Hojas de otoño: un trimestre de contrastes entre economías avanzadas

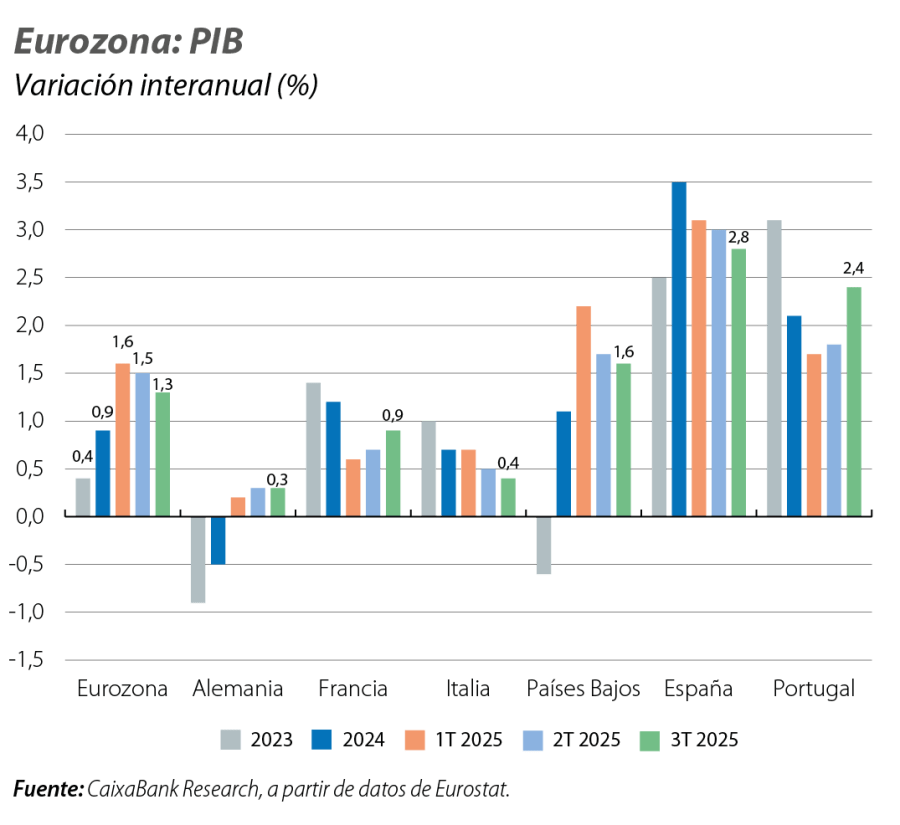

En el 3T, el PIB de la eurozona creció un 0,2% intertrimestral (vs. 0,1% en el 2T). No obstante, el dato agregado oculta una fuerte disparidad entre países. Alemania e Italia siguen registrando un crecimiento débil, y sus economías se estancaron en el 3T, tras las caídas registradas en el 2T (–0,2% y –0,1%, respectivamente), mientras que la economía francesa se aceleró, registrando un crecimiento intertrimestral del 0,5%, impulsado por un aumento en las exportaciones de material aeronáutico. Esta divergencia subraya la fragilidad de la economía europea, donde la economía española va destacando, al sostener un crecimiento cercano al 3%. Por otro lado, en EE. UU., el cierre del Gobierno federal desde el 1 de octubre –ya el más largo de la historia– mientras republicanos y demócratas no llegan a un acuerdo para aprobar un proyecto de ley que financie los servicios públicos federales más allá del 1 de octubre, cuando expiró el presupuesto federal anterior, implica que la mayoría de las publicaciones de estadísticas oficiales, incluyendo los datos de PIB del 3T, se han aplazado.

Un otoño sin sustos, de momento

En la eurozona, los indicadores de actividad disponibles apuntan a un inicio de 4T positivo. El sentimiento económico (ESI) de la Comisión Europea mejoró en octubre y alcanzó su máximo desde marzo de 2023 (96,8 puntos vs. 95,6 anterior), mientras que el PMI de manufacturas se situó en los 50,0 puntos (vs. 49,8 anterior), con mejoras en las mayores economías del bloque. El PMI de servicios ha mejorado y se ha situado en los 53,0 puntos (vs. 51,3 anterior), un máximo desde agosto de 2024. En este entorno, la inflación general cayó al 2,1%, mientras que la núcleo se mantuvo en el 2,4%, destacando el repunte en los servicios (+0,2 p. p., hasta el 3,4%), que contrarrestó la moderación en los bienes industriales y los alimentos y el abaratamiento de la energía. En EE. UU., el 4T empezó con señales positivas, reflejadas en el repunte del PMI compuesto a 54,8 puntos, impulsado por los servicios (55,2 vs. 54,2 anterior) y una leve mejora en las manufacturas (52,2 vs. 52,0 anterior). No obstante, el ritmo de creación de empleo sigue moderándose, mientras que la inflación permanece estable, lo que permitió a la Fed bajar tipos en octubre, aunque con un mensaje de cautela con respecto a las próximas reuniones (véase la Coyuntura de Mercados).

China, entre luces y sombras

La economía china creció un 1,1% intertrimestral en el 3T, una ligera aceleración con respecto al 2T, aunque en términos interanuales el crecimiento se ha ralentizado del 5,2% al 4,8%, y los indicadores mensuales muestran una desaceleración del consumo privado y de la inversión. El ritmo de crecimiento de las ventas minoristas cayó (6,2% en el 2T, 5,8% en el 3T) y la inversión en áreas urbanas se contrajo un 0,5% inter-anual hasta septiembre, su primera caída desde 2020. Por otro lado, la producción industrial y las exportaciones se aceleraron en septiembre (6,5 vs. 5,2% anterior y +8,3 vs. 4,4% anterior, respectivamente). A pesar de las fuertes caídas en las exportaciones a EE. UU., las exportaciones siguen ofreciendo una palanca de crecimiento al gigante asiático y los flujos comerciales con el denominado Sur Global le han ofrecido un importante colchón. Este año destaca el repunte de las exportaciones a África y al resto de Asia, acelerando una tendencia observable en los últimos años. Con todo, los datos de octubre apuntan a una ralentización, con un PMI manufacturero oficial bajando a 49,0 puntos (49,8 en septiembre), su nivel más bajo desde mayo, una tendencia también observada en los PMI Rating Dog (50,6 vs. 51,2 anterior).

Los emergentes, «punto dulce» en un entorno cenizo

Entre los vaivenes de la geopolítica, las economías emergentes siguen mostrando un notable dinamismo. Aunque el PMI manufacturero bajó ligeramente en octubre, a 51,1 puntos, el índice sigue manteniéndose en zona expansiva, y cerca de su nivel más alto del año. Asimismo, las caídas en China o Corea han sido contrarrestadas por mejoras en la India (59,2 puntos, también cerca de máximos del año) y varios países de la región ASEAN, como Tailandia (56,6 puntos, un máximo desde mayo de 2023) o Vietnam (54,7, un máximo desde julio de 2024), y la recuperación de Brasil (48,2 puntos vs. 46,5 anterior). A pesar de todo, los pedidos de exportación siguen por debajo de los niveles de inicio de año en la mayoría de los países. Por su parte, la economía de México sigue afectada por las políticas comerciales de EE. UU. El PIB se contrajo un 0,2% en el 3T, el primer retroceso anual desde el 1T 2021. El freno de la actividad se concentró principalmente en la industria mientras se observa una desaceleración del consumo y de la inversión. En su última reunión, Banxico rebajó los tipos de interés en 25 p. b., hasta el 7,5%, y subrayó la preocupación por la debilidad económica ante la incertidumbre comercial. Asimismo, en su última actualización de otoño, el FMI ha mantenido prácticamente sin cambios sus previsiones para las economías emergentes respecto a su escenario de julio (4,2% en 2025 y 4,0% en 2026), remarcando el difícil entorno para la economía global, donde el comercio mundial crecerá más lentamente, y los fantasmas de la fragmentación, las restricciones migratorias y vulnerabilidades fiscales se pondrán de manifiesto.