El temor bursátil cede paso al optimismo por la Fed en los mercados

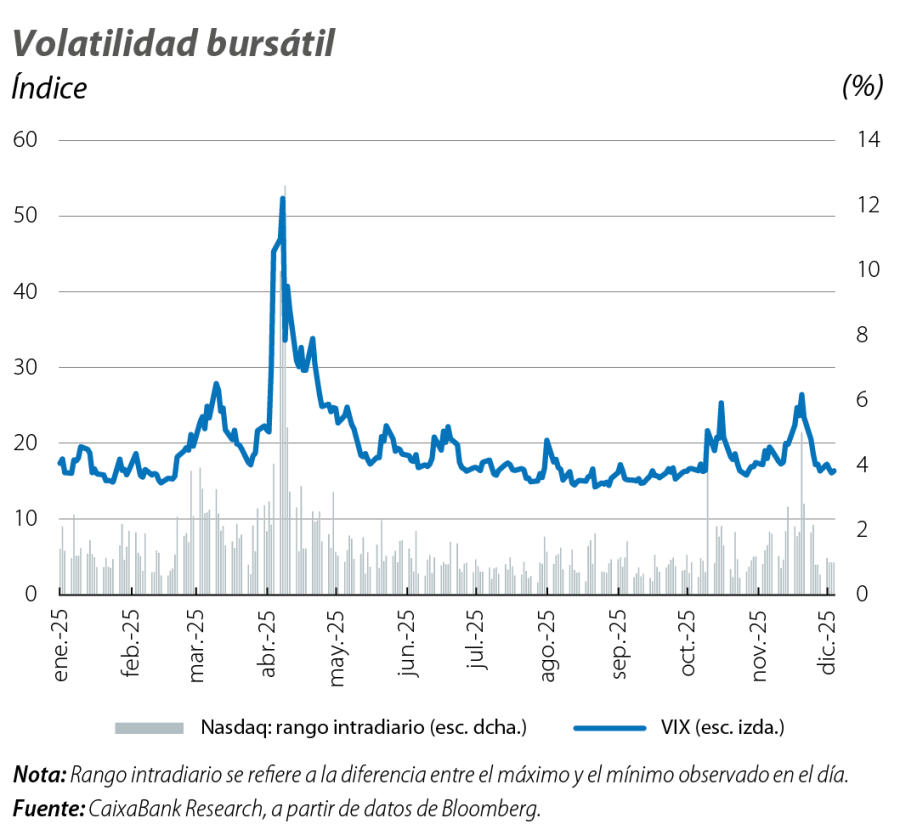

Noviembre estuvo dominado por un notable repunte de la volatilidad en los mercados bursátiles, en un contexto marcado por dudas sobre la posible exuberancia de las inversiones en IA en EE. UU. y las elevadas valoraciones de las grandes compañías tecnológicas. El sentimiento fue recuperándose hacia finales de mes, con la expectativa de que la Fed podría continuar los recortes de tipos en diciembre, pero la preocupación se desplazó a Japón en los mercados de deuda soberana.

La volatilidad vuelve a hacer acto de presencia

Noviembre estuvo dominado por un notable repunte de la volatilidad en los mercados bursátiles, en un contexto marcado por dudas sobre la posible exuberancia alrededor de las inversiones en inteligencia artificial en EE. UU. y las elevadas valoraciones de las grandes compañías tecnológicas. El índice de volatilidad bursátil de EE. UU. (VIX) repuntó hasta niveles no vistos desde abril, y el Nasdaq vivió su jornada más brusca desde entonces, con una oscilación intradía de hasta el 5%. Durante buena parte del mes, el tono dominante fue de aversión al riesgo, con caídas generalizadas en los principales índices de renta variable a nivel global. Sin embargo, el sentimiento fue recuperándose hacia finales de noviembre a medida que se fue consolidando la expectativa de que la Reserva Federal de EE. UU. podría continuar los recortes de tipos de interés en diciembre. Con esta expectativa, las rentabilidades soberanas en EE. UU. descendieron. No obstante, el foco final se desplazó a Japón, donde la preocupación sobre las perspectivas fiscales llevó las rentabilidades soberanas de largo plazo a máximos históricos.

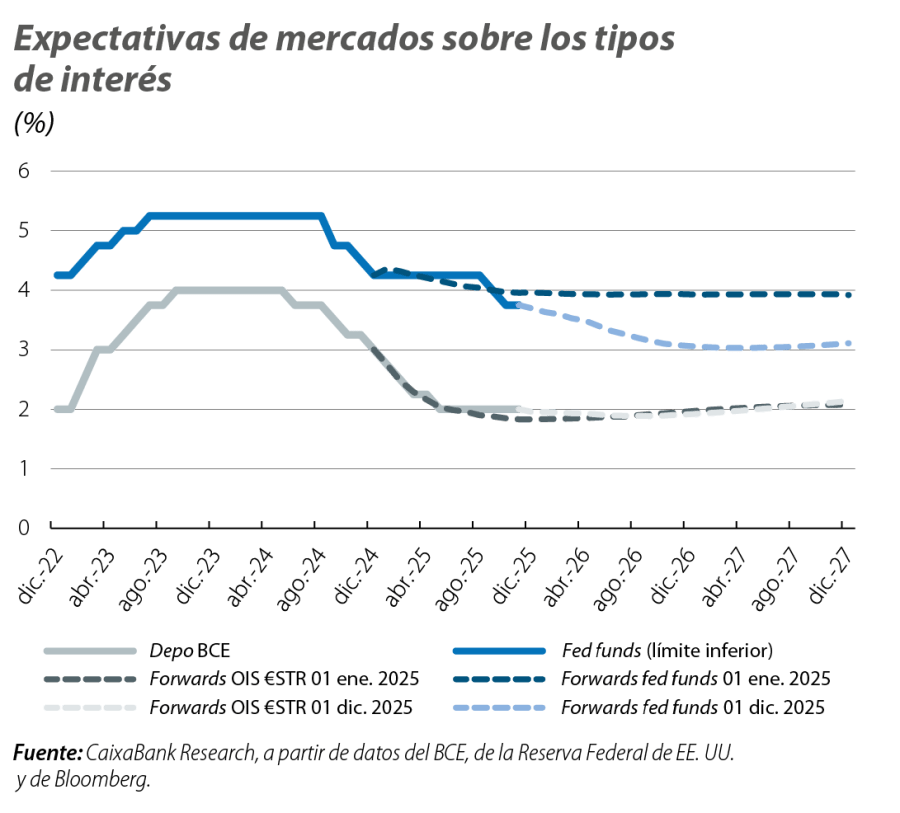

Crece la expectativa de recortes de tipos de interés en EE. UU.

La decisión que la Reserva Federal tomará en diciembre ha estado envuelta por una elevada incertidumbre debido, en primer lugar, a la falta de datos oficiales por el cierre del Gobierno federal, y, en segundo lugar, a la creciente división interna entre los miembros del Consejo sobre el camino adecuado de los tipos de interés (dado el contexto actual de enfriamiento del mercado laboral y presiones al alza en la inflación). No obstante, hacia finales de noviembre, la publicación de encuestas de confianza del consumidor con cierto deterioro, la caída de empleo recogida en datos de nóminas privadas y un crecimiento de ventas minoristas débil, junto con el giro de sensibilidad de algunos miembros hacia posturas más acomodaticias, cimentaron la expectativa de un recorte de tipos en diciembre (que dejaría el tipo de referencia en el rango 3,50%-3,75%). Además, se dio a conocer que el presidente Trump ya tiene decidido su nombramiento para el futuro presidente de la Fed en sustitución de Jerome Powell (cuyo mandato como presidente finaliza el próximo mes de mayo, si bien su posición en el Consejo no termina hasta 2028). Aunque Trump no reveló formalmente el nombre del sucesor, las casas de apuestas cotizan como claro favorito a Kevin Hasset, actual director del Consejo Económico Nacional de Estados Unidos, lo que alimentó la expectativa de que los tipos seguirán descendiendo hacia niveles neutrales el año que viene. Al contrario, las expectativas en torno al BCE permanecieron ancladas, con el mercado asignando una probabilidad cercana al 0% a un recorte en diciembre y manteniendo el tipo depo cotizado alrededor del 2% para el conjunto de 2026, en un contexto de inflación virtualmente en objetivo y riesgos inflacionistas equilibrados hacia ambos sentidos.

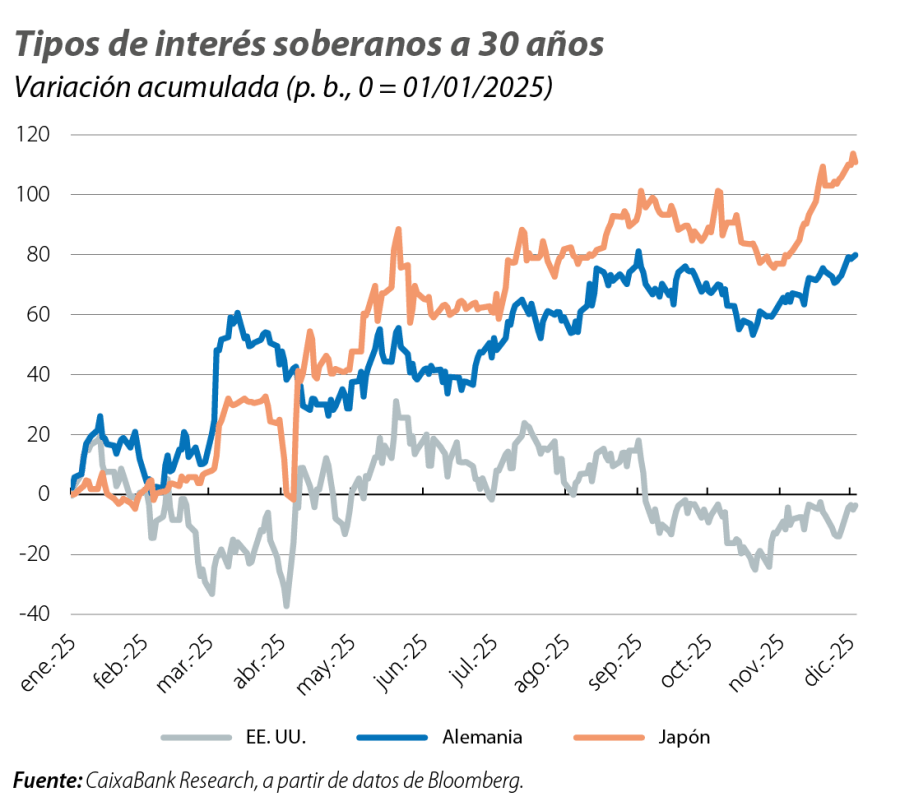

Japón como foco de atención en los mercados de deuda soberana

En Japón, la creciente expectativa de una expansión fiscal impulsada por el nuevo Gobierno japonés, y la derivada preocupación sobre la deuda pública, desató una fuerte venta de bonos soberanos que llevó a la rentabilidad soberana de 30 años a máximos históricos (cerca del 3,5%), acumulando una subida de alrededor de 100 p. b. en el año. La subida de la referencia a 2 años, que superó el 1,0%, máximo desde 2007, se vio luego reforzada ante la percepción de una posible subida de tipos de interés por parte del Banco de Japón (los mercados cotizan una subida en diciembre y otra más a finales de 2026 con un 100% de probabilidad). En el resto de las economías, la deuda soberana mantuvo dinámicas menos bruscas. El bund alemán repuntó cerca de 10 p. b. hasta principios de diciembre, mientras que las primas de riesgo periféricas de la eurozona se estrecharon modestamente, apoyadas por la revisión positiva de la calidad crediticia de Italia (Moody’s aumentó a Italia, por primera vez en 23 años, la calificación, de Baa3 a Baa2, citando la estabilidad política y los avances en los planes de recuperación). En EE. UU., las rentabilidades se movieron a la baja conforme se consolidó la expectativa de un recorte de la Fed en diciembre. El tramo a 2 años retrocedió alrededor de 5 p. b.

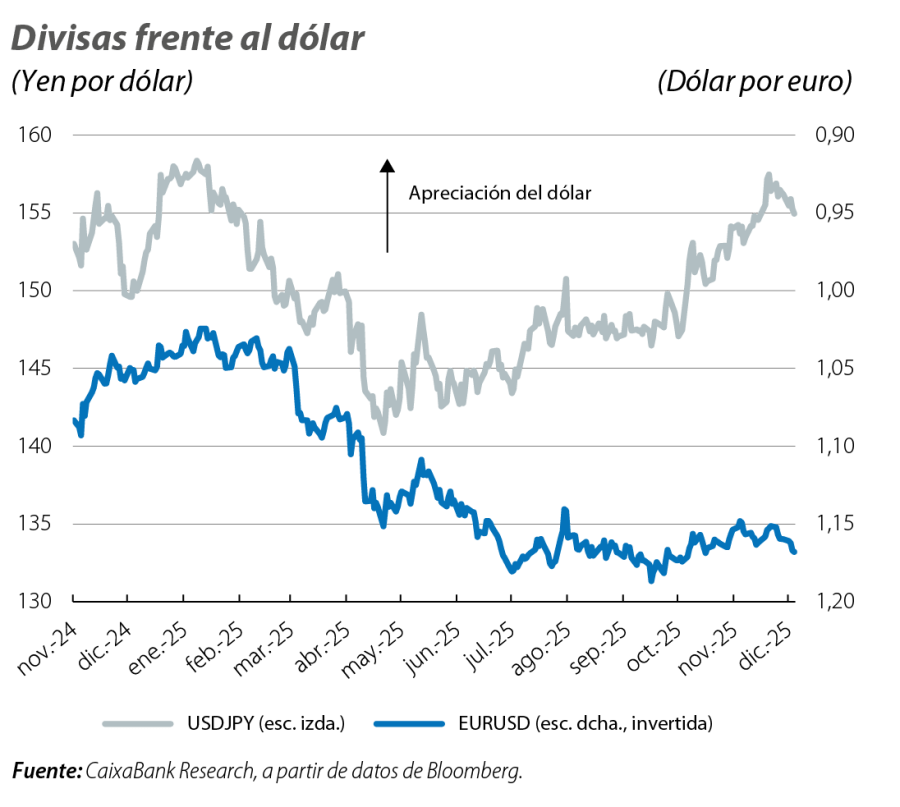

El yen japonés en la mira

En este contexto, el yen se debilitó frente al dólar a medida que las rentabilidades soberanas japonesas repuntaban con fuerza. No obstante, el movimiento se moderó posteriormente, cuando los mercados empezaron a descontar la posibilidad de que el Banco de Japón aumentara tipos antes de fin de año, y el yen acabó depreciándose un 1,5%. Por otro lado, el cruce entre el euro y el dólar se mantuvo relativamente estable, cotizando entre 1,15 y 1,16 dólares por euro, para asentarse más hacia 1,16 a medida que se consolidó la expectativa de un próximo recorte de tipos de la Fed.

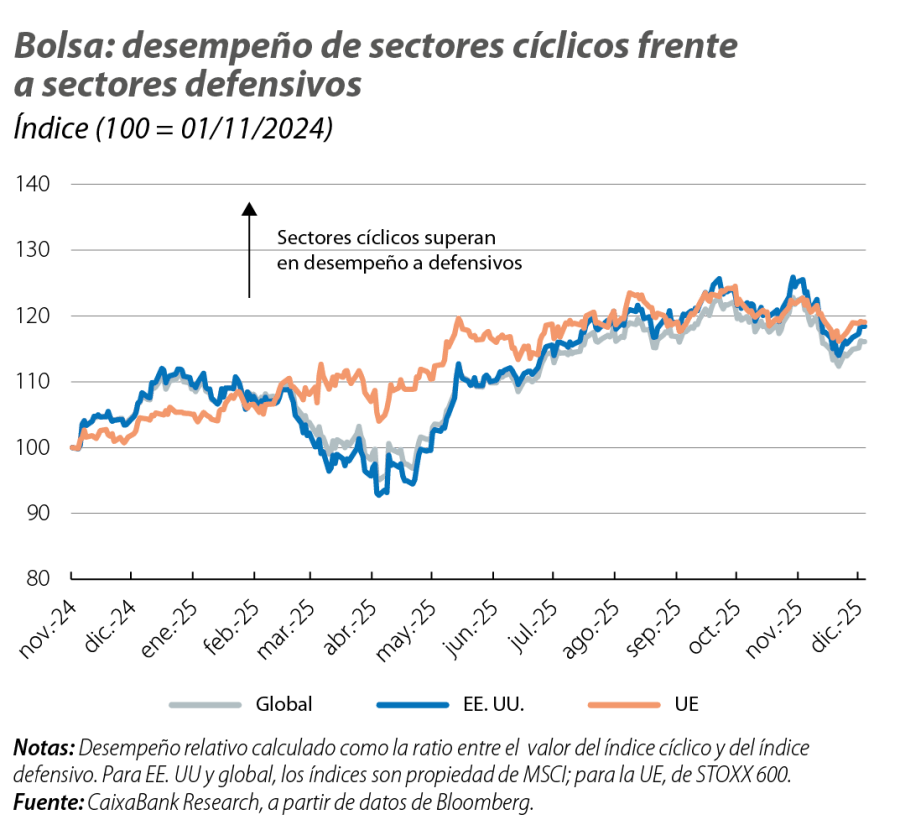

Mes de ida y vuelta en bolsas ante el nerviosismo de las tecnológicas y las expectativas de la Fed

El mes estuvo marcado por episodios de elevada volatilidad y un sentimiento generalizado de pesimismo, especialmente ante las elevadas valoraciones en el sector tecnológico. El fuerte rally iniciado en abril se tomó una pausa, y la mayoría de los índices globales experimentaron caídas a lo largo de casi todo noviembre, lideradas por los sectores más cíclicos (tecnología, industriales), mientras que los sectores defensivos (salud, recursos básicos y consumo no cíclico) mostraron un mejor comportamiento relativo. Sin embargo, la expectativa de un recorte de la Fed reactivó el apetito por el riesgo y los índices comenzaron a repuntar hacia finales de mes, con las subidas lideradas por estos sectores más cíclicos. En conjunto, el S&P 500 cerró el mes prácticamente plano, el Nasdaq acabó con ligeras pérdidas y los índices de la eurozona estuvieron mixtos. El IBEX 35 cerró claramente en positivo y destacó por encima del promedio europeo, impulsado por el buen comportamiento de las cotizaciones de los sectores financiero y de materiales.

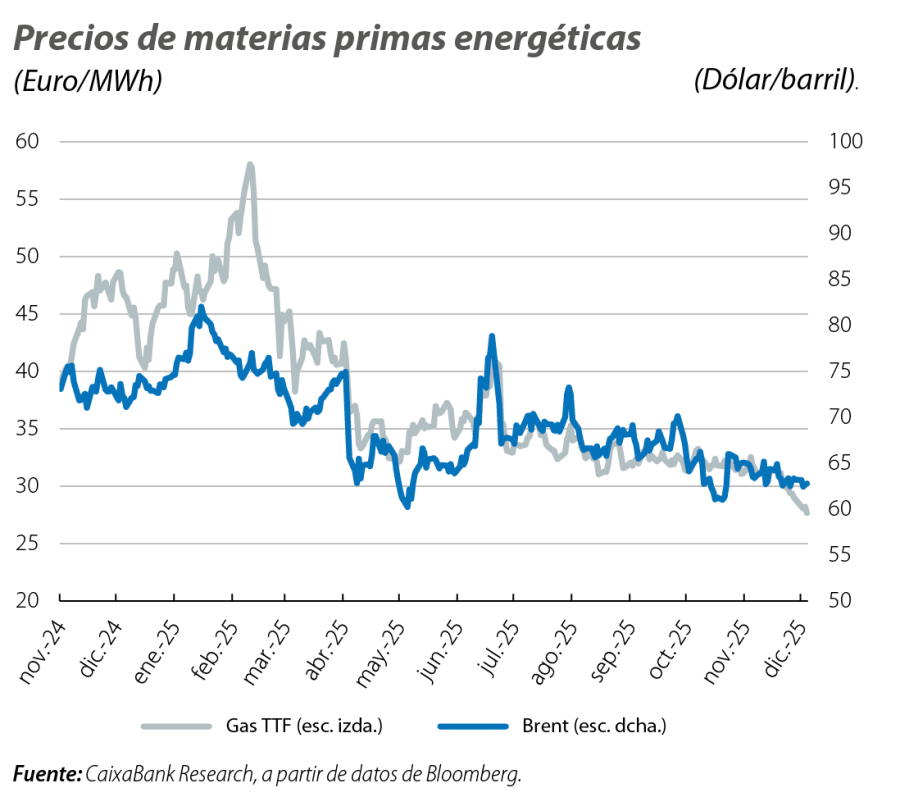

Las discusiones de un acuerdo de paz en Ucrania arrastran a la baja los precios energéticos

Los precios de las materias primas energéticas registraron descensos generalizados durante noviembre. A pesar de las sanciones de EE. UU. sobre las dos mayores petroleras rusas y el anuncio de la OPEP de que en el 1T 2026 dejará de incrementar la producción, los precios continuaron descendiendo ante la posible firma de un alto el fuego o acuerdo de paz entre Rusia y Ucrania. La referencia de gas TTF cayó por debajo de 30 euros/MWh por primera vez en más de un año y medio, y el precio del barril Brent cerró el mes dos dólares por debajo de los niveles de octubre, en torno a los 63 dólares. Por otro lado, los metales tuvieron un mes positivo en medio del repunte de volatilidad y búsqueda de activos refugio. El oro recuperó terreno, y a principios de diciembre alcanzó los 4,200 dólares la onza, acercándose a los máximos de octubre. La plata alcanzó su nivel histórico máximo, en 58,5 dólares la onza y acumula ganancias de casi un 95% en lo que va de año.