El nuevo mapa de las importaciones de bienes de EE. UU.

El regreso de los aranceles como herramienta central de la política económica de EE. UU. ha marcado un punto de inflexión en 2025. Uno de los objetivos explícitos de la nueva estrategia arancelaria de la Casa Blanca es reducir el persistente déficit comercial de bienes. Sin embargo, lejos de producir un ajuste ordenado, la sucesión de anuncios y la implementación irregular de los aranceles han generado distorsiones significativas en los flujos comerciales, especialmente en las importaciones. En este contexto, los datos disponibles hasta el momento no muestran aún un cambio claro en el déficit comercial. No obstante, estas distorsiones sí están dejando huella en la composición de las importaciones por origen geográfico. A continuación, analizamos cómo han reaccionado los distintos socios comerciales y trazamos una radiografía de estos cambios.

El comercio exterior en la era prearanceles de Trump

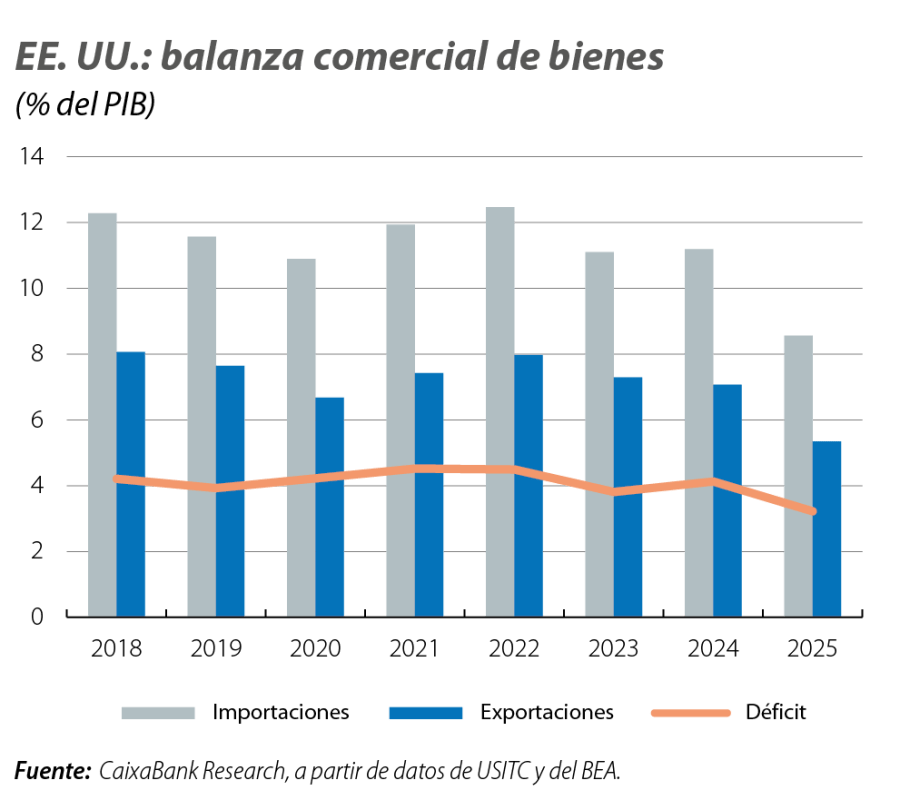

Antes de analizar lo ocurrido en 2025, conviene repasar algunos rasgos estructurales del comercio exterior estadounidense. En comparación con otras economías avanzadas, EE. UU. es una economía relativamente cerrada. En promedio, durante el periodo 2018-2024, las importaciones de bienes representaron el 11,6% del PIB, mientras que las exportaciones apenas alcanzaron el 7,4%. Este patrón se ha traducido en un persistente déficit comercial en la balanza de bienes, que en términos de PIB se situó en torno al 4,2% en 2024 (equivalente a unos 1,2 billones de dólares). Todo ello coexistía con un arancel medio aplicado históricamente bajo, en torno al 2%.

Un año atípico para el comercio exterior estadounidense

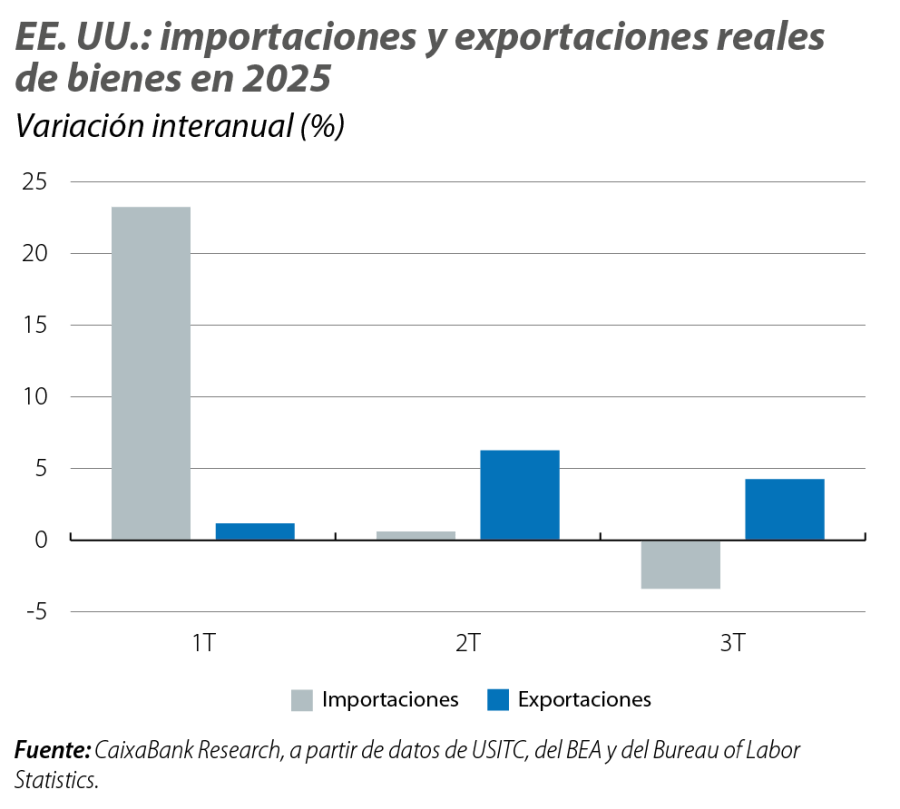

En términos reales, las exportaciones de EE. UU. han crecido en 2025 a un ritmo del 5% interanual durante los tres primeros trimestres, una cifra comparable a la observada en los años previos. Este comportamiento relativamente dinámico puede explicarse, en parte, por la ausencia –al menos por ahora– de represalias arancelarias por parte de los principales socios comerciales de EE. UU. Además, la resiliencia de la economía global y la competitividad de algunos sectores exportadores han amortiguado el impacto negativo de la incertidumbre comercial.

El comportamiento de las importaciones ha sido, en cambio, notablemente más volátil. El primer rasgo que hay que destacar es el fuerte repunte observado en el 1T 2025. En términos interanuales, las importaciones reales aumentaron cerca de un 25% de enero a marzo, un crecimiento excepcional que respondió a un efecto de anticipación: consumidores, empresas y distribuidores adelantaron compras para acumular existencias antes de la entrada en vigor de los nuevos aranceles.

Este aumento fue seguido por una corrección parcial en el 2T. Las importaciones cayeron un 14% en términos intertrimestrales, aunque se mantuvieron todavía en niveles similares a los del año anterior, con un crecimiento interanual del 0,6%. Este patrón sugiere que el ajuste posterior no corrigió plenamente el acaparamiento inicial. En el 3T, las importaciones se mantuvieron estables respecto al trimestre anterior, pero con una caída del 4% en términos inter-anuales, lo que podría reflejar ya un impacto más directo de los aranceles sobre las decisiones de compra. No obstante, debido al importante efecto de compensación entre trimestres, el balance agregado sigue mostrando un aumento de las importaciones. En el acumulado entre enero y septiembre, las importaciones han crecido un 6% respecto al mismo periodo de 2024.

Más allá de la evolución agregada, uno de los aspectos más relevantes de 2025 ha sido el cambio en el patrón geográfico de las importaciones estadounidenses.

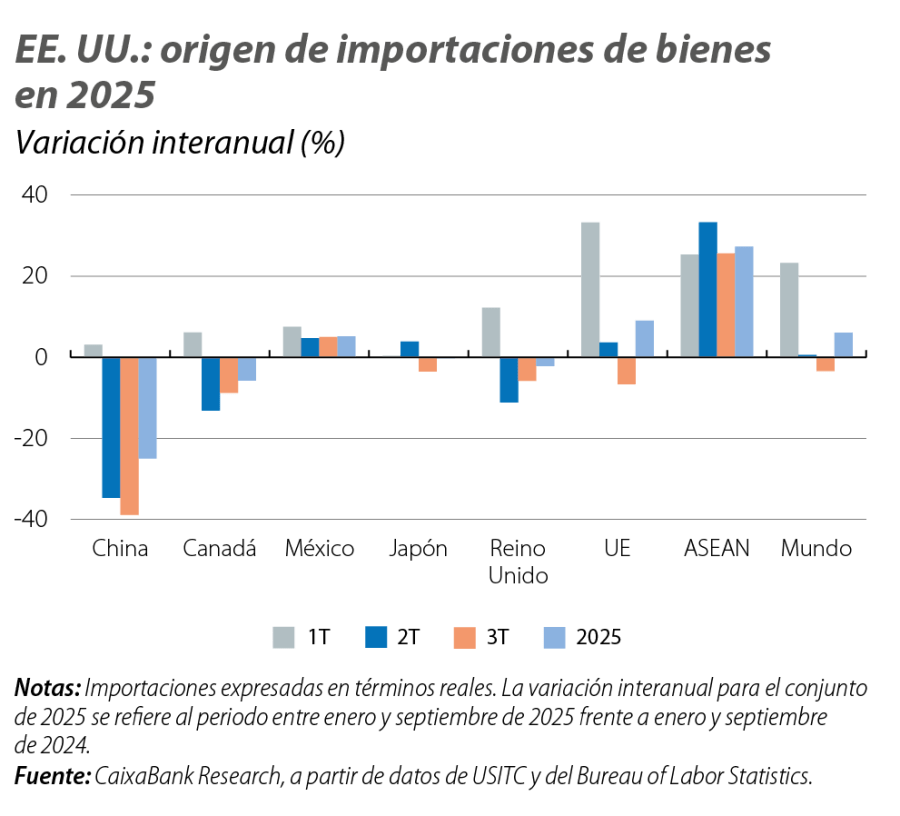

Las importaciones de EE. UU. están altamente concentradas por origen. Entre 2018 y 2024, los principales socios comerciales –la UE, China, Canadá, México, Japón y el Reino Unido– representaron, en promedio, prácticamente el 70% de las importaciones totales. China ha sido históricamente el principal socio comercial de EE. UU. en términos de importaciones, aunque su peso ha ido disminuyendo de forma sostenida: del 21% del total en 2018 al 13% en 2024. En 2025, esta tendencia se ha acelerado de forma notable, con una cuota que se sitúa levemente por debajo del 10%.

Durante el 1T 2025, el efecto de anticipación fue generalizado y las importaciones aumentaron desde prácticamente todos los socios comerciales, destacando especialmente la UE. Sin embargo, la posterior reversión fue muy heterogénea. El caso más llamativo es el de China, con quien el desacople es evidente a la vista de una caída de las importaciones del 25% en el acumulado de 2025 frente a los niveles de 2024 (en el mismo periodo de enero-septiembre). China fue el país más penalizado en niveles de aranceles y con quien, hasta ahora, se ha llegado a un acuerdo solo de manera parcial.1 Las importaciones estadounidenses desde ese país se contrajeron de forma acusada y persistente desde el inicio de la escalada de tensiones comerciales. En menor medida, también se observan descensos en las importaciones procedentes de Canadá (–5%). Con la UE, se observa una dinámica distinta: el aumento de la demanda de importaciones es sostenido durante todo el primer semestre del año y las importaciones se sitúan en el conjunto de 2025 hasta septiembre casi un 10% por encima de los niveles acumulados en el mismo periodo del año anterior.

La reconfiguración de origen ha resultado también en un aumento de las importaciones desde los países ASEAN, que en el acumulado del año han incrementado en un 27% interanual, y que han pasado de representar un 8% del total de importaciones en 2018, a un 13% en 2025.

Este cambio en el origen de las importaciones ayuda a explicar la aparente discrepancia entre el arancel promedio implícito en las medidas anunciadas y el arancel efectivo que finalmente se recauda en aduanas. Según nuestras estimaciones, y suponiendo un patrón de importaciones similar al observado en 2024, el conjunto de medidas aplicadas hasta la fecha implicaría un arancel medio en torno al 13,8%. Sin embargo, el arancel efectivo recaudado ha sido sensiblemente inferior y alcanzó un máximo del 10,6% en septiembre. Esta diferencia refleja, en buena medida, la reconfiguración geográfica de las importaciones. Así, aunque el volumen total importado no ha caído de forma significativa, una parte creciente de las compras externas procede de socios sujetos a menores gravámenes mientras ha caído la proporción de socios sujetos a mayores aranceles (China es el caso más destacable), lo que reduce el tipo medio efectivamente recaudado.

En conjunto, el análisis de los datos de 2025 muestra que los nuevos aranceles no han producido, por ahora, un ajuste en el desequilibrio comercial de bienes de EE. UU., pero sí han generado un cambio estructural en la composición geográfica de las importaciones. El desacople directo con China y la mayor conexión con países ASEAN se han intensificado de forma significativa, lo que apunta a una reconfiguración de las cadenas de suministro más que a una simple contracción del comercio. Así, este proceso no parece estar reduciendo de forma sustancial la dependencia total de las importaciones, sino redistribuyéndola entre socios.

- 1

El 31 de octubre, EE. UU. acordó bajar el arancel promedio hasta cerca del 30%, y el gravamen adicional vinculado al fentanilo, del 20% al 10%. China acordó aplazar por un año la aplicación de controles a la exportación de tierras raras y reanudar las compras de soja estadounidense.