El nou mapa de les importacions de béns dels EUA

El retorn dels aranzels com a eina central de la política econòmica dels EUA ha marcat un punt d’inflexió el 2025. Un dels objectius explícits de la nova estratègia aranzelària de la Casa Blanca és reduir el persistent dèficit comercial de béns. No obstant això, lluny de produir un ajust ordenat, la successió d’anuncis i la implementació irregular dels aranzels han generat distorsions significatives en els fluxos comercials, en especial en les importacions. En aquest context, les dades disponibles fins ara no mostren encara un canvi clar en el dèficit comercial. No obstant això, aquestes distorsions sí que estan deixant empremta en la composició de les importacions per origen geogràfic. Tot seguit, analitzem com han reaccionat els diferents socis comercials i tracem una radiografia d’aquests canvis.

El comerç exterior en l’era prearanzels de Trump

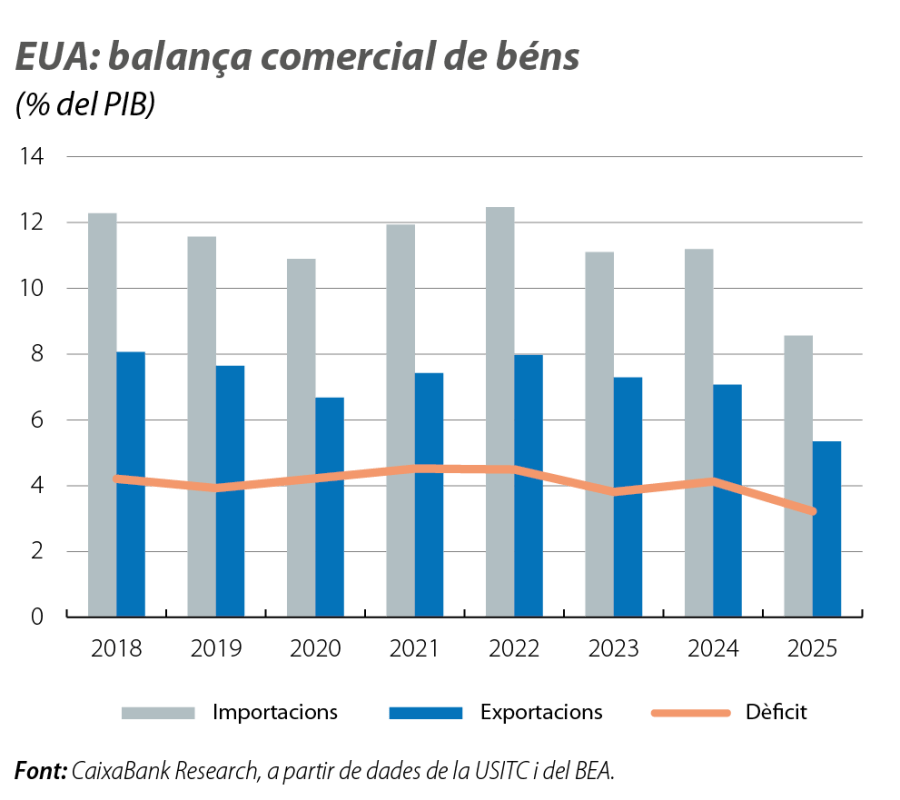

Abans d’analitzar el que ha succeït el 2025, convé repassar alguns trets estructurals del comerç exterior nord-americà. En comparació amb altres economies avançades, els EUA són una economia relativament tancada. De mitjana, durant el període 2018-2024, les importacions de béns van representar l’11,6% del PIB, mentre que les exportacions amb prou feines van assolir el 7,4%. Aquest patró s’ha traduït en un persistent dèficit comercial en la balança de béns, que, en termes de PIB, es va situar al voltant del 4,2% el 2024 (equivalent a uns 1,2 bilions de dòlars). Tot això coexistia amb un aranzel mitjà aplicat històricament baix, al voltant del 2%.

Un any atípic per al comerç exterior nord-americà

En termes reals, les exportacions dels EUA han crescut a un ritme del 5% interanual durant els tres primers trimestres del 2025, una xifra comparable a l’observada en els anys previs. Aquest comportament relativament dinàmic es pot explicar, en part, per l’absència –si més no fins ara– de represàlies aranzelàries per part dels principals socis comercials dels EUA. A més a més, la resiliència de l’economia global i la competitivitat d’alguns sectors exportadors han esmorteït l’impacte negatiu de la incertesa comercial.

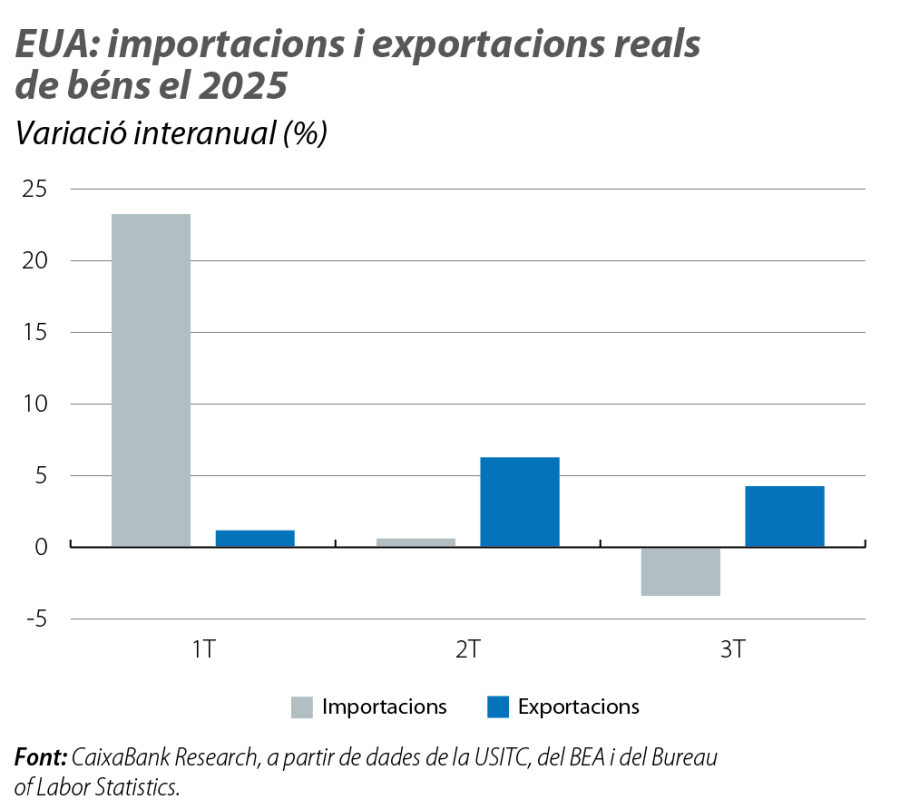

El comportament de les importacions ha estat, en canvi, notablement més volàtil. El primer tret que cal destacar és el fort repunt observat en el 1T 2025. En termes interanuals, les importacions reals van augmentar gairebé el 25% del gener al març, un creixement excepcional que va respondre a un efecte d’anticipació: els consumidors, les empreses i els distribuïdors van avançar les compres per acumular existències abans de l’entrada en vigor dels nous aranzels.

Aquest augment va anar seguit d’una correcció parcial en el 2T. Les importacions van caure el 14% en termes intertrimestrals, tot i que es van mantenir encara en nivells similars als de l’any anterior, amb un creixement interanual del 0,6%. Aquest patró suggereix que l’ajust posterior no va corregir plenament l’acaparament inicial. En el 3T, les importacions es van mantenir estables en relació amb el trimestre anterior, però amb una caiguda del 4% en termes interanuals, la qual cosa podria reflectir ja un impacte més directe dels aranzels sobre les decisions de compra. No obstant això, a causa de l’important efecte de compensació entre trimestres, el balanç agregat continua mostrant un augment de les importacions. En l’acumulat del gener al setembre, les importacions han crescut el 6% en relació amb el mateix període del 2024.

Més enllà de l’evolució agregada, un dels aspectes més rellevants del 2025 ha estat el canvi en el patró geogràfic de les importacions nord-americanes.

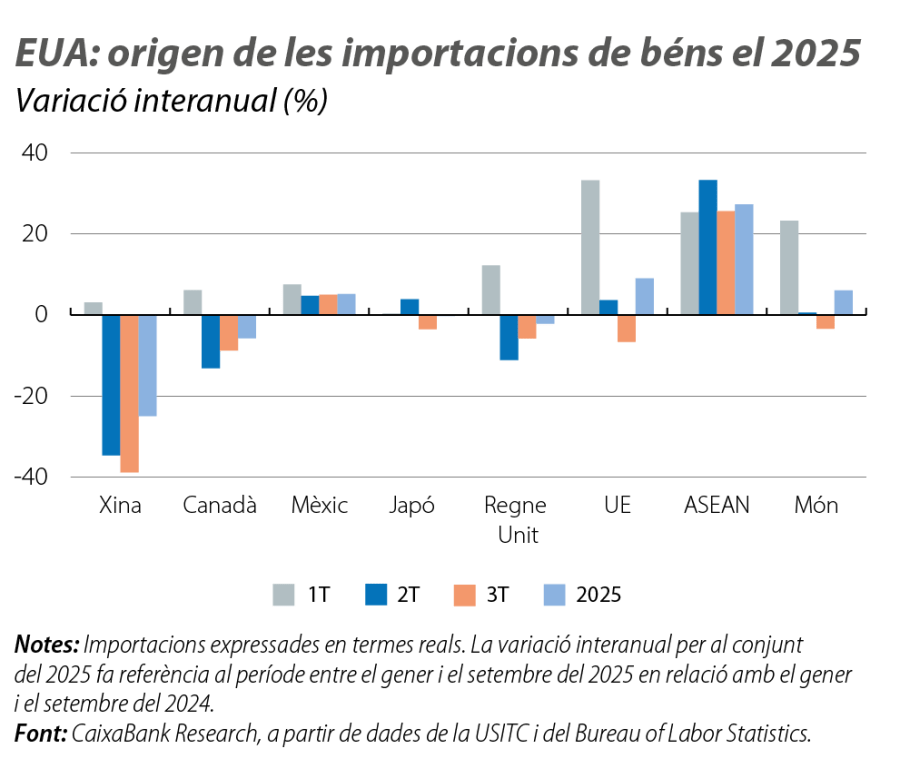

Les importacions dels EUA estan altament concentrades per origen. Entre el 2018 i el 2024, els principals socis comercials –la UE, la Xina, el Canadà, Mèxic, el Japó i el Regne Unit– van representar, de mitjana, gairebé el 70% de les importacions totals. La Xina ha estat, històricament, el principal soci comercial dels EUA en termes d’importacions, tot i que el seu pes ha anat disminuint de forma sostinguda: del 21% del total el 2018 al 13% el 2024. El 2025, aquesta tendència s’ha accelerat de manera notable, amb una quota que se situa lleugerament per sota del 10%.

Durant el 1T 2025, l’efecte d’anticipació va ser generalitzat, i les importacions van augmentar des de gairebé tots els socis comercials, amb el paper especialment destacat de la UE. No obstant això, la posterior reversió va ser molt heterogènia. El cas que crida més l’atenció és el de la Xina, amb un desacoblament evident si tenim en compte la caiguda de les importacions del 25% en l’acumulat del 2025 en relació amb els nivells del 2024 (en el mateix període del gener al setembre). La Xina va ser el país més penalitzat pel nivell dels aranzels i amb el qual, fins ara, s’ha arribat a un acord només de manera parcial.1 Les importacions nord-americanes des d’aquest país es van contreure de forma intensa i persistent des de l’inici de l’escalada de les tensions comercials. En menor mesura, també s’observen descensos en les importacions procedents del Canadà (el –5%). Amb la UE, s’observa una dinàmica diferent: l’augment de la demanda d’importacions és sostingut durant tot el primer semestre de l’any, i les importacions se situen en el conjunt del 2025 fins al setembre gairebé el 10% per damunt dels nivells acumulats en el mateix període de l’any anterior.

La reconfiguració dels orígens ha comportat també un augment de les importacions des dels països ASEAN, que, en l’acumulat de l’any, s’han incrementat el 27% interanual i han passat de representar el 8% del total de les importacions el 2018 al 13% el 2025.

Aquest canvi en l’origen de les importacions ajuda a explicar l’aparent discrepància entre l’aranzel mitjà implícit en les mesures anunciades i l’aranzel efectiu que, finalment, es recapta a les duanes. Segons les nostres estimacions, i suposant un patró d’importacions similar a l’observat el 2024, el conjunt de mesures aplicades fins a la data implicaria un aranzel mitjà al voltant del 13,8%. No obstant això, l’aranzel efectiu recaptat ha estat sensiblement inferior i va assolir un màxim del 10,6% al setembre. Aquesta diferència reflecteix, en bona part, la reconfiguració geogràfica de les importacions. Així, malgrat que el volum total importat no ha caigut de manera significativa, una part creixent de les compres externes procedeix de socis subjectes a gravàmens més baixos, i ha caigut la proporció de socis subjectes a uns aranzels més alts (la Xina és el cas més destacable), la qual cosa redueix el tipus mitjà efectivament recaptat.

En conjunt, l’anàlisi de les dades del 2025 mostra que els nous aranzels no han produït, ara com ara, un ajust en el desequilibri comercial de béns dels EUA, però sí que han generat un canvi estructural en la composició geogràfica de les importacions. El desacoblament directe amb la Xina i la major connexió amb països ASEAN s’han intensificat de manera significativa, la qual cosa apunta a una reconfiguració de les cadenes de subministrament més que a una simple contracció del comerç. Així, no sembla que el procés estigui reduint de manera substancial la dependència total de les importacions, sinó redistribuint-la entre socis.

- 1

El 31 d’octubre, els EUA van acordar abaixar l’aranzel mitjà i apropar-lo al 30%, i el gravamen addicional vinculat al fentanil, del 20% al 10%. La Xina va acordar ajornar per un any l’aplicació de controls a l’exportació de terres rares i va reprendre les compres de soia nord-americana.

Geopolítica

Analitzem les principals tendències geopolítiques i com influeixen en els mercats financers i en l'economia.