La geopolítica no lastra el apetito por el riesgo de los mercados

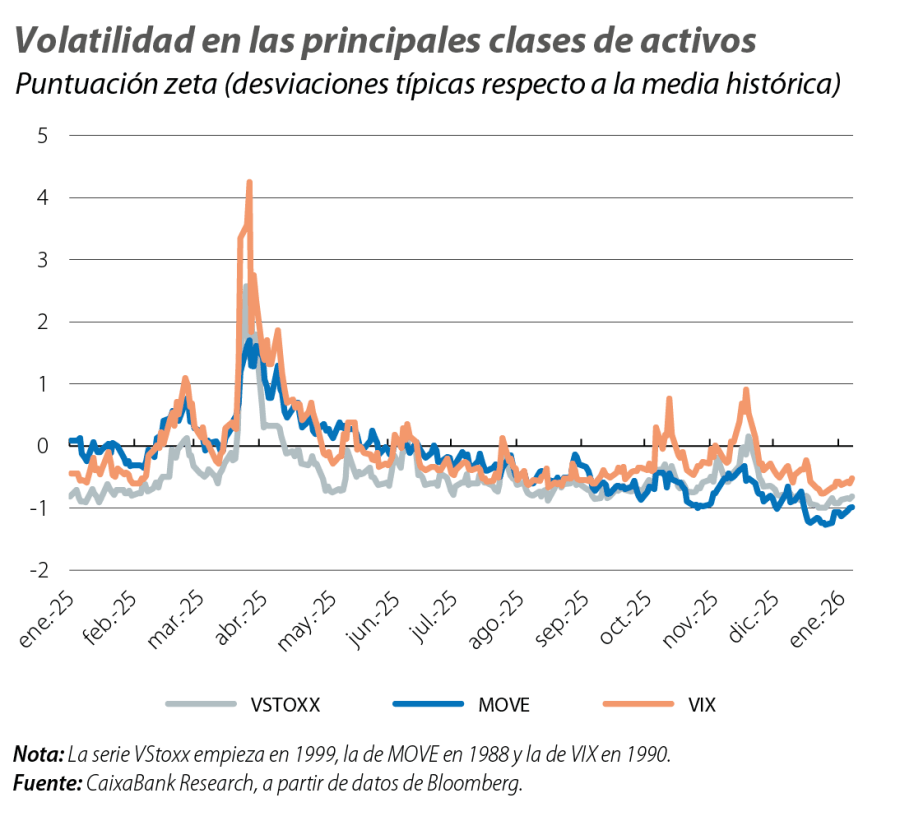

La volatilidad de los principales activos siguió disminuyendo en diciembre, a la vez que mejoró la liquidez en EE. UU. y se relajaron las condiciones financieras más laxas, aunque persisten riesgos ligados a la geopolítica y a la IA. Los principales índices bursátiles prolongaron el rally iniciado en noviembre, mientras que los tipos soberanos a largo repuntaron. El euro consolidó su apreciación en el año, el petróleo cerró a la baja a mínimos de cuatro años por la sobreoferta y por la lectura inversora a medio plazo de la situación de Venezuela. Los metales preciosos vivieron un rally histórico no exento de baches.

Diciembre cerró un año de resiliencia económica y elevado apetito por el riesgo

El paulatino descenso de la volatilidad en los principales activos desde el shock arancelario de abril se prolongó en diciembre, paralelamente a una mejora de la liquidez en EE. UU. (apoyada en el fin de la reducción de balance de la Fed) y a una relajación en las condiciones financieras. Con todo, persisten riesgos ligados a la geopolítica y a la concentración de inversiones en inteligencia artificial (IA), que siguen condicionando la percepción de riesgo en los mercados globales. El apetito inversor se recuperó en diciembre tras el buen dato de inflación en EE. UU. en noviembre, y, posteriormente, tras el recorte de tipos de la Fed y un sólido dato del PIB de EE. UU. en el 3T 2025. Los principales índices bursátiles prolongaron el rally iniciado en noviembre, pese a la rotación sectorial desde el sector tecnológico estadounidense, mientras que los tipos soberanos a largo repuntaron. En divisas, el euro consolidó su apreciación en el año, en tanto que, en materias primas, el petróleo cerró a la baja hasta mínimos de los últimos cuatro años, en un mercado dominado por la sobreoferta, y con los inversores haciendo una lectura de medio plazo de la situación en Venezuela (posible recuperación de la producción venezolana). Además, los metales preciosos vivieron un rally histórico no exento de baches.

Sin sorpresas de los bancos centrales

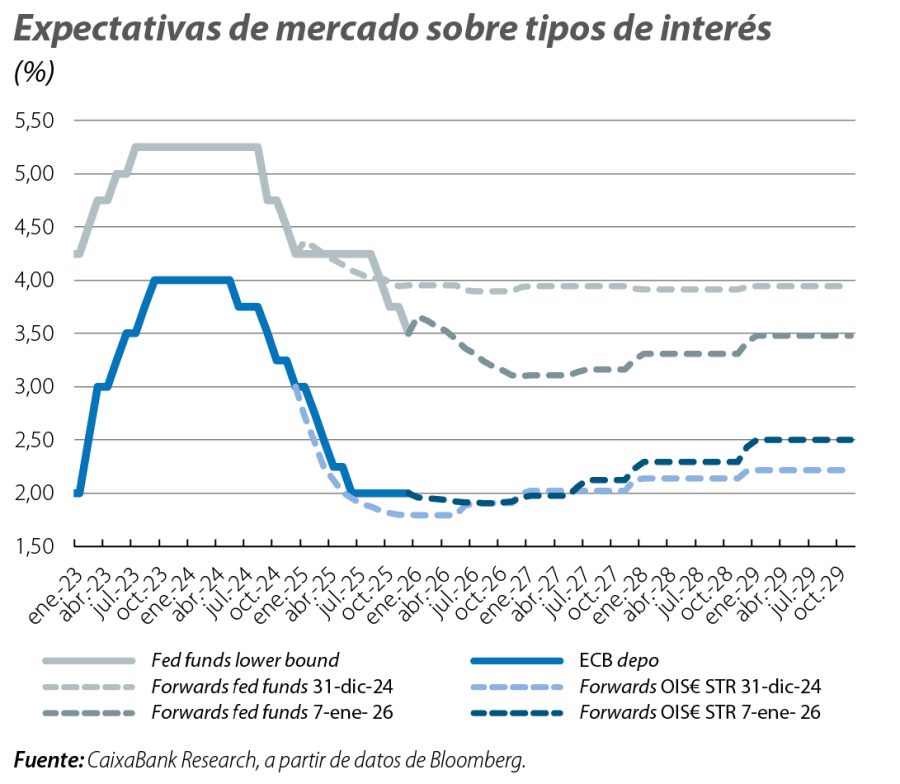

En diciembre, la Fed acometió su tercer recorte del año y llevó los tipos hasta el rango 3,50%-3,75%. Su presidente, Jerome Powell, sugirió una pausa de aquí en adelante, señalando que la política monetaria ha entrado en el rango de lo que podría considerarse un terreno neutral, y deja a la Fed en una buena posición para «esperar y ver» cómo evoluciona la economía. Con todo, el mercado continúa descontando dos recortes adicionales en 2026 (fed funds en el 3,00%-3,25%), apoyado en unas previsiones de crecimiento revisadas al alza y una inflación convergente al objetivo a medio plazo. En la eurozona, el BCE mantuvo el tipo depo en el 2,00%, reiterando su enfoque «reunión a reunión» y presentando un cuadro macro más optimista, con un mayor crecimiento del PIB y una inflación más cerca del objetivo. La presidenta Christine Lagarde subrayó la inercia de los precios de servicios y los riesgos geopolíticos, mientras que Isabel Schnabel, de la Junta de Gobierno, mandó mensajes con cierto sesgo tensionador. El mercado descuenta estabilidad en los próximos trimestres. Por otro lado, el Banco de Inglaterra recortó en 25 p. b. hasta el 3,75% por la paulatina desinflación mientras el Banco de Japón (BoJ) elevó tipos al 0,75%, máximos en 30 años, anticipando más subidas en 2026.

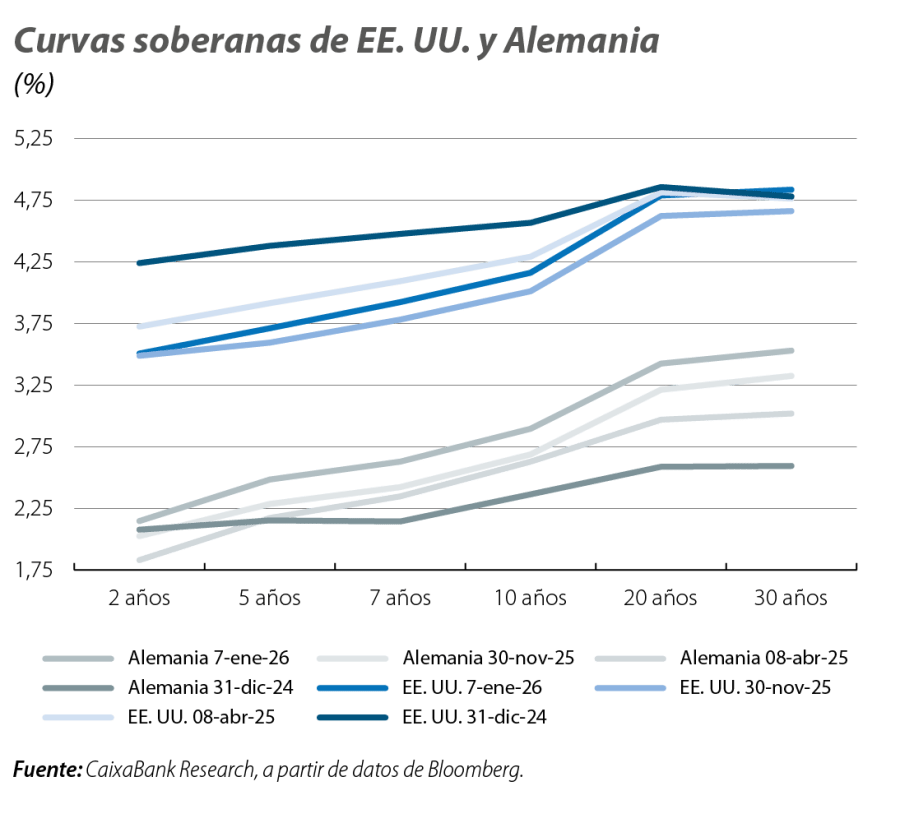

Repunte generalizado en los tipos soberanos a largo plazo y aumento de pendientes

Los tipos soberanos de medio y largo plazo de las economías desarrolladas aumentaron al cierre de 2025, empujados por los mensajes de los bancos centrales (señales de pausa en la Fed, algunos comentarios tensionadores entre miembros del BCE) y por los datos positivos de actividad económica. En cambio, los tipos de interés de corto plazo se mantuvieron más estables o flexionaron ligeramente a la baja, lo que resultó en un aumento de la pendiente de las curvas. Por otro lado, las primas soberanas de la periferia de la eurozona se estrecharon, prolongando también la tendencia del año (Italia cerca de −50 p. b. en 2025, España casi −30 p. b.). Por último, la subida de tipos del BoJ desplazó la curva japonesa hacia arriba con intensidad (cerca de 30 p. b. la referencia a 10 años desde finales de noviembre).

Ganancias en bolsa pese a la cautela por la inversión en IA

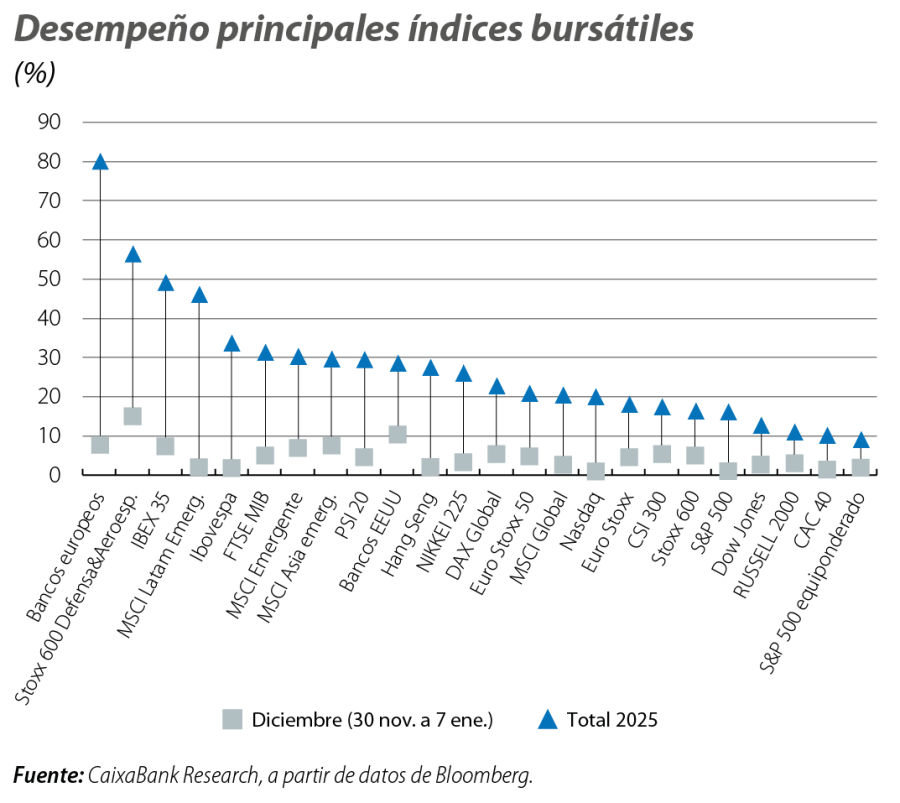

Diciembre cerró el tercer año consecutivo de avances en las principales bolsas mundiales con un mes de ganancias (MSCI ACWI Global más del 20% en 2025). En EE. UU., la cautela por las elevadas inversiones en IA lastró los índices tecnológicos en diciembre, aunque otros sectores, como el financiero, lograron avances apoyados en la fortaleza de la economía. En Europa, también hubo ganancias generalizadas en el mes, aunque con cierta disparidad regional: el CAC francés avanzó solo ligeramente, y los mayores avances se dieron en los índices italiano y español −y muy en particular este último− por el buen desempeño de los bancos. También la bolsa de Japón cerró un mes (y un año) de ganancias, gracias al buen desempeño del sector tecnológico, a la debilidad del yen y a los planes de estímulo del Gobierno. El tono positivo también se impuso entre las bolsas de las economías emergentes, con avances anuales superiores al 30% en el conjunto del bloque y notables incrementos tanto en Asia emergente como en América Latina.

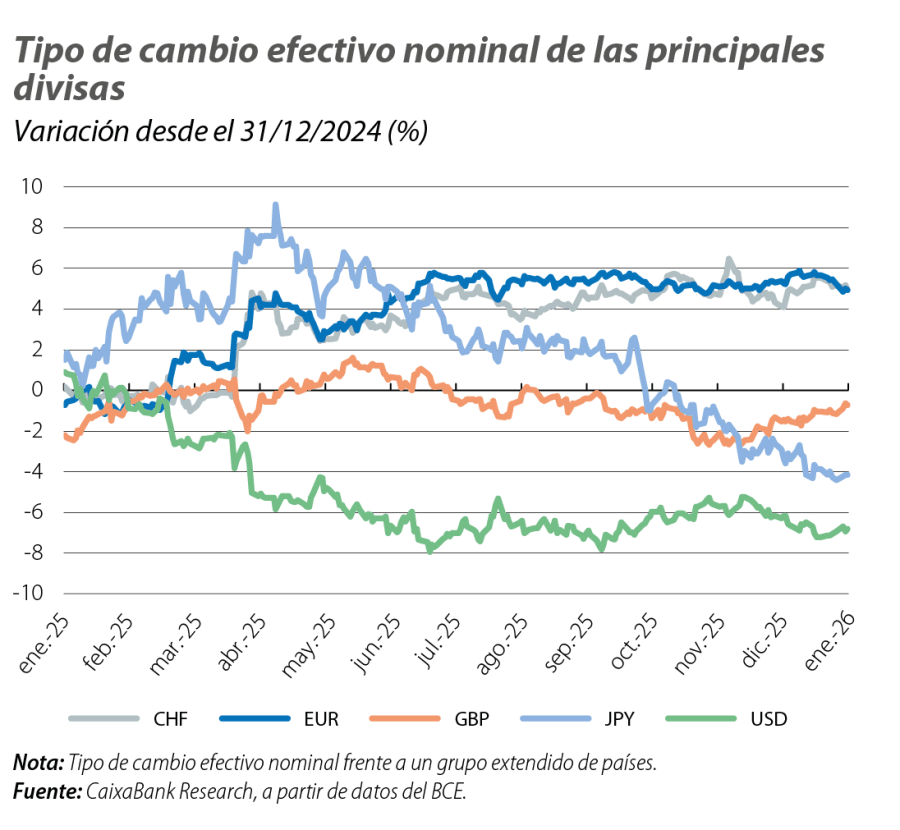

El euro consolida su apreciación anual en diciembre

El tipo de cambio efectivo nominal (TCEN) del euro avanzó levemente en el mes (0,1% la referencia del BCE frente a un grupo extendido de países) para consolidar una apreciación algo superior al 5% en el año. Con todo, en diciembre, el euro consolidó su apreciación frente al dólar estadounidense (hasta alrededor de los 1,17-1,18 dólares por euro), mientras que aflojó algo frente a la fortaleza de las divisas más expuestas a las materias primas mineras (divisas latinoamericanas o el dólar australiano) y la de otras divisas europeas (libra esterlina o corona sueca). Por su parte, el yen encadenó otro mes de depreciación de su tipo de cambio efectivo nominal (aunque se mantuvo prácticamente plano frente al dólar) a pesar de las expectativas de que el BoJ siga subiendo tipos en 2026 (los mercados monetarios cotizan entre una y dos subidas más).

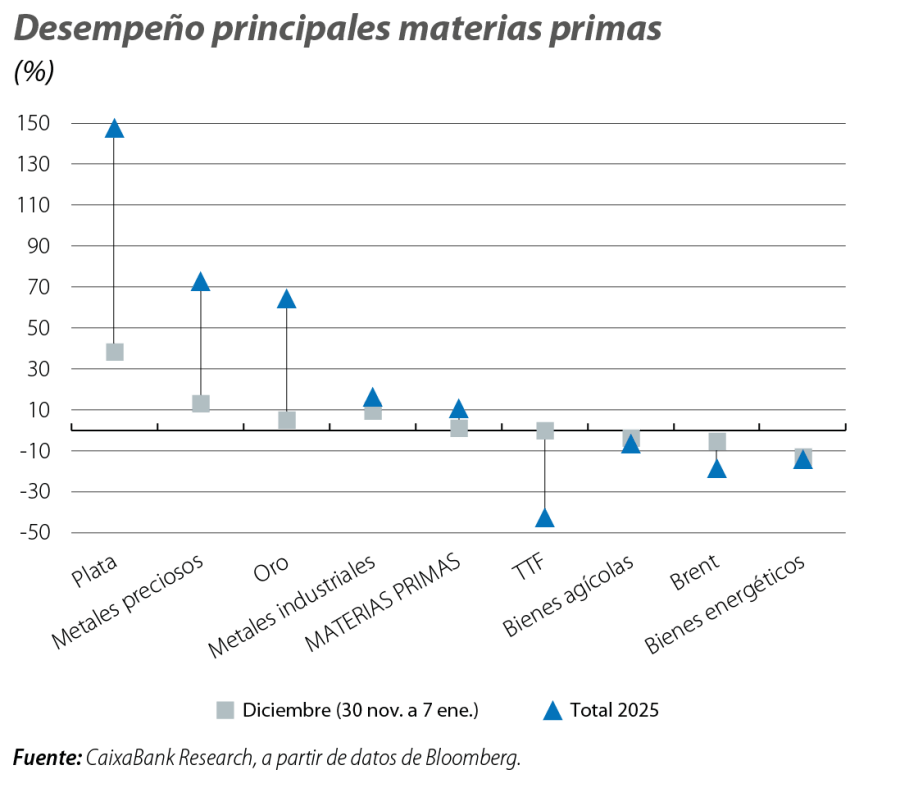

Los bienes energéticos se abaratan en Europa, mientras que los metales extienden su ‘rally’

El petróleo inició el último mes del año con ligeros repuntes por tensiones geopolíticas, pero corrigió ante previsiones de sobreoferta y la posible vuelta de Rusia al mercado. A inicios de 2026, también la perspectiva de una eventual vuelta del crudo venezolano (sin sanciones de EE. UU., y cuando se recuperase la capacidad productiva) dejaron el barril de Brent en torno a los 60 dólares, mínimos desde 2021. También la referencia europea de gas natural prolongó su tendencia bajista, en un contexto de normalización tras la crisis energética de 2022 (cerca del −40% en el año), en un contexto de abundante oferta y señales de débil demanda asiática. Los metales preciosos volvieron a ser protagonistas, en particular la plata, que registró una fuerte subida en diciembre (casi un +30%), aunque no exenta de volatilidad. El comportamiento excepcional de los metales preciosos en el año se explicó por la elevada incertidumbre del entorno geopolítico y económico en el conjunto del año, además de unas mayores compras de bancos centrales, desequilibrios estructurales de oferta y demanda o la depreciación del dólar. Entre los metales industriales, el cobre y el níquel repuntaron intensamente por las expectativas de estímulo en China.