La escasez de vivienda nueva sigue tensionando el mercado residencial en España

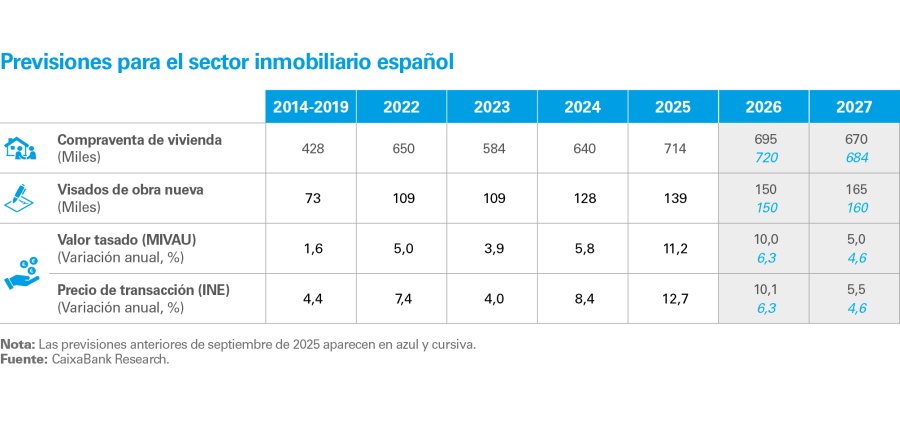

El mercado residencial español cerró 2025 con una actividad excepcionalmente elevada, superando las 714.000 transacciones, el mayor registro desde 2007. La fortaleza de la demanda –impulsada por el crecimiento poblacional, la mejora del poder adquisitivo y unas condiciones financieras favorables– sostuvo una elevada actividad, sobre todo en el primer semestre. Sin embargo, por el lado de la oferta, persisten importantes limitaciones: pese al aumento de los visados, la construcción de nuevas viviendas sigue siendo insuficiente para cubrir la creación de nuevos hogares. Este desequilibrio entre oferta y demanda ejerce una fuerte presión al alza sobre los precios, que se aceleran de forma generalizada, particularmente en las zonas más dinámicas y turísticas. De cara a 2026‑2027, se prevé una estabilización de las transacciones en niveles elevados y una mejora gradual de la oferta, aunque seguirá siendo insuficiente, de forma que los precios seguirán subiendo, aunque a un ritmo menos intenso.

Un mercado muy dinámico donde aparecen las primeras señales de estabilización

La demanda de vivienda en España mantuvo una fortaleza notable a lo largo del año pasado y alcanzó cifras que no se observaban desde antes de la crisis financiera. En 2025, se registraron 714.200 compraventas de viviendas, lo que supone un crecimiento del 11,5%, que se suma al incremento del 9,7% registrado en 2024. Este notable dinamismo vino respaldado por la confluencia de varios factores: unos tipos de interés estables en niveles bajos, el continuo aumento de la población (con unos 500.000 habitantes adicionales al año desde 2021) y la recuperación de la renta real disponible de los hogares al compás de una intensa creación de empleo. Este cóctel de factores situó la actividad en 2025 en máximos desde 2007, reflejando una demanda especialmente dinámica durante el primer semestre, con unas tasas de crecimiento interanual que superaron los dos dígitos.

Las compraventas se disparan en 2025, pero comienzan a dar señales de estabilización

En el marco de esta tónica de fortaleza generalizada, las transacciones mostraron un comportamiento más volátil y el ritmo de crecimiento fue perdiendo intensidad en la segunda mitad del año. Por un lado, el denominado «efecto escalón» supuso que la comparación con el extraordinario dinamismo de la segunda mitad de 2024 resultase menos favorable. Por otra parte, el elevado nivel de precios alcanzado va limitando la capacidad de compra de los hogares y dificulta el acceso a la vivienda para muchos. A su vez, la escasez de producto, especialmente en el segmento de obra nueva, comienza a limitar el cierre de operaciones.

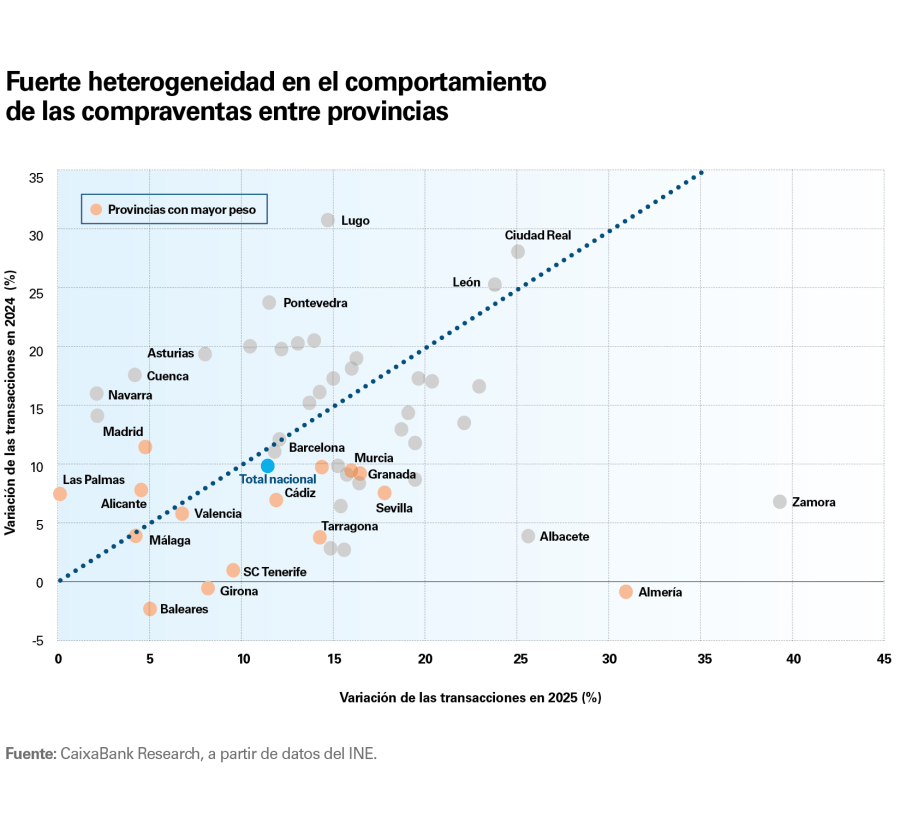

Entre provincias, el comportamiento de las compraventas evidencia una elevada heterogeneidad territorial. En 2025, mientras que, en algunas, las operaciones siguen acelerándose (Ciudad Real, León, Lugo o Zamora), los grandes mercados muestran una normalización gradual (Madrid, Barcelona, Valencia, Alicante, Málaga o Sevilla) y las zonas turísticas presentan una mayor disparidad tras el fuerte dinamismo de 2024 (contrasta, por ejemplo, el crecimiento en Murcia o Cádiz con la moderación en Las Palmas y Alicante).

Por tipo de comprador, los datos del Ministerio de Vivienda y Agenda Urbana muestran un progresivo debilitamiento de la demanda de los extranjeros no residentes, cuyas compras se han reducido de forma apreciable y han restado más de 1 p. p. al crecimiento interanual de las compraventas totales en los últimos tres trimestres. Su peso sobre el total se ha reducido desde el 7,9% en 2024 hasta el 6,8% en 2025. Entre los compradores de nacionalidad española también se observa una moderación significativa, aunque el crecimiento sigue siendo positivo.

Por otro lado, se aprecia un cambio en el patrón de financiación: la proporción de compraventas sin hipoteca ha descendido desde el 35% en 2024 hasta en torno al 30% en 2025, lo que apunta a un ajuste en la demanda de compradores con mayor capacidad financiera propia, uno de los pilares del dinamismo del mercado en los años anteriores.

Compraventas de vivienda según residencia y nacionalidad del comprador

La oferta no despega: cuellos de botella y producción insuficiente en 2025

La escasez de oferta de vivienda nueva sigue siendo el factor que más está distorsionando el mercado residencial español y, con los datos disponibles de 2025, no se aprecia todavía una mejora significativa que permita pensar en una mejora sustancial a corto plazo.

Compraventas de vivienda según residencia y nacionalidad del comprador

En 2025, los visados de obra nueva de vivienda libre alcanzaron las 136.000 unidades (el máximo desde 2008) y los de vivienda protegida, 23.200 (lo que supone un incremento del 40% anual). Así, los visados totales se incrementaron un 6,9% (hasta 162.200), uniéndose al avance del 25% de 2024. Sin embargo, la creación neta de hogares ha sido de 226.000 en 2025, de forma que el déficit de vivienda ha continuado creciendo.

Además, se observa un creciente cuello de botella en la fase de finalización de las obras. En los últimos 12 meses hasta septiembre, apenas se completaron unas 83.500 viviendas, un avance muy moderado –en torno al 2% interanual– y claramente inferior al registrado en 2024 (7,6%). La brecha entre visados y viviendas terminadas (véase el siguiente gráfico) se ha ampliado de forma significativa y alcanza ya niveles máximos desde 2010, cuando el sector promotor aún estaba absorbiendo los excesos del ciclo expansivo previo. Este ensanchamiento apunta a obstáculos cada vez mayores en la construcción, lo que retrasa la entrega de las promociones iniciadas. De hecho, difícilmente veremos niveles de vivienda terminada por encima de las 100.000 unidades a lo largo de este 2026. Factores como la escasez de mano de obra, los retrasos en los suministros, los cuellos de botella en las infraestructuras eléctricas o la elevada carga regulatoria están contribuyendo a este desajuste creciente. Para profundizar en el análisis del déficit de vivienda nueva, su distribución territorial, los distintos escenarios de oferta y los factores que están alimentando los cuellos de botella en la actividad promotora, incluimos en este mismo informe el artículo «Falta vivienda nueva donde más se necesita: un déficit creciente y geográficamente muy concentrado».

Si bien existe un amplio consenso entre el sector promotor y las Administraciones públicas sobre la necesidad urgente de aumentar la oferta de vivienda, las medidas de oferta tardan en materializarse y sus efectos serán graduales al depender de la capacidad de ejecución y del desbloqueo de suelo. Para acelerar la respuesta de la oferta a corto plazo, resulta clave agilizar de forma decidida las licencias y los procesos urbanísticos, así como activar el suelo público ya disponible.

El retraso en la vivienda terminada apunta a cuellos de botella cada vez más significativos

Los precios se aceleran, con un comportamiento muy dispar entre regiones

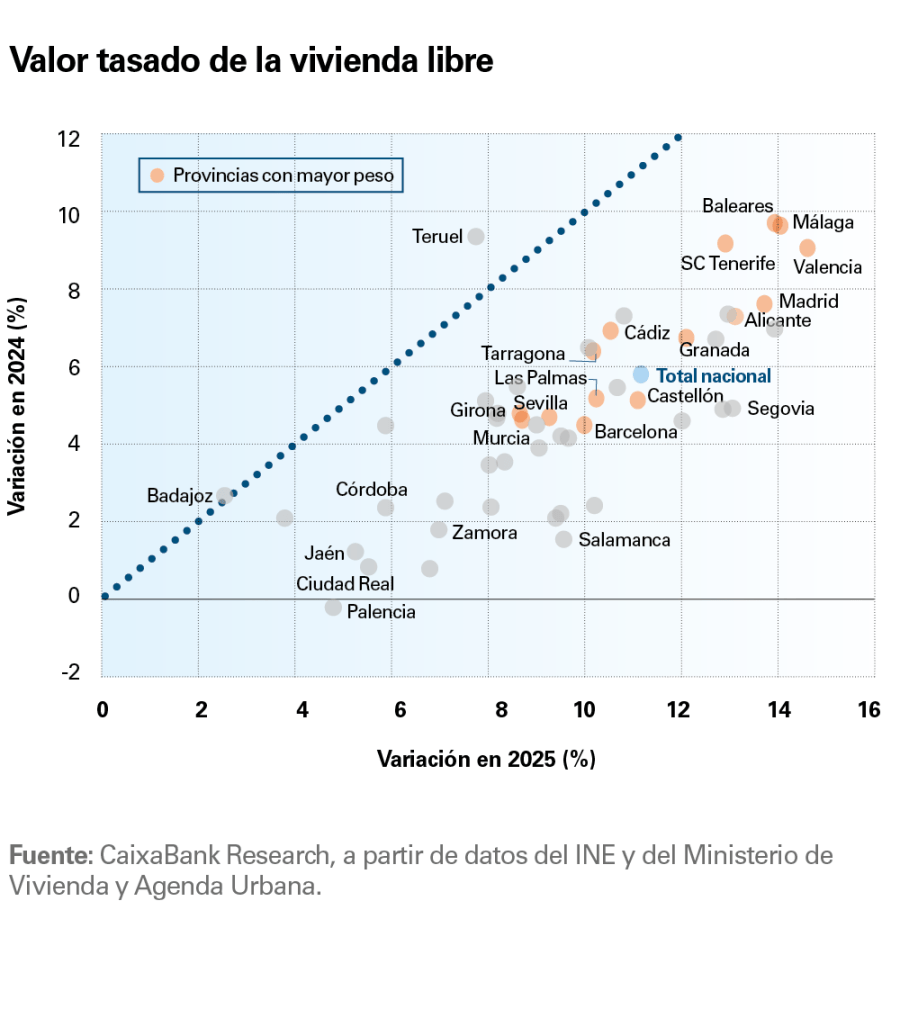

La intensificación del desequilibrio entre oferta y demanda continúa presionando al alza el precio de la vivienda. En el 4T 2025, el índice de precios de transacción del INE registró un incremento interanual del 12,9% (frente al 11,3% del 4T 2024), y el valor tasado de la vivienda libre aumentó a un ritmo del 13,1% en el 4T 2025 (desde el 7,0% en el 4T 2024).

Aunque la aceleración de precios ha sido generalizada entre regiones, se observa un comportamiento muy heterogéneo a lo largo del territorio y es posible distinguir dos grandes grupos de provincias según el ritmo de crecimiento de los precios. Por un lado, las provincias más turísticas y los principales polos económicos del país –Baleares, Málaga, Santa Cruz de Tenerife, Valencia, Alicante y Madrid, entre otras– registraron tasas de crecimiento de dos dígitos tanto en 2024 como en 2025. En el extremo opuesto, se sitúa un segundo grupo de provincias del interior, donde el avance de los precios es mucho más moderado y donde, en algunos casos, incluso se observaron descensos en 2024. Este es el caso de Ciudad Real, Palencia, Orense, Jaén y Zamora.

El precio de la vivienda sigue creciendo con fuerza y de forma dispar entre regiones

La intensificación del desequilibrio entre oferta y demanda continúa presionando al alza el precio de la vivienda

Actualizamos las previsiones para el mercado residencial español

Por el lado de la demanda, los factores que la han venido sosteniendo en los dos últimos años siguen mostrando un tono robusto: un ciclo económico favorable, con un mercado laboral sólido; un crecimiento poblacional elevado, impulsado por los flujos migratorios; unos tipos de interés bajos, y una tasa de ahorro aún relativamente elevada, que proporciona margen financiero a parte de los hogares. No obstante, el deterioro de la accesibilidad a la vivienda, especialmente en las grandes urbes, podría limitar la materialización de parte de la demanda y favorecer un desplazamiento hacia las coronas metropolitanas. En este contexto, en 2026‑2027 las compraventas se podrían mantener en niveles elevados, aunque levemente por debajo de los máximos de 2025 (véase la tabla siguiente).

Por el lado de la oferta, el escenario asume una absorción gradual de los cuellos de botella actuales y un aumento moderado de la promoción de vivienda nueva. Sin embargo, probablemente este seguirá siendo insuficiente para cubrir la formación de nuevos hogares.

En balance, es de esperar que los precios de la vivienda continúen creciendo en 2026‑2027, aunque a ritmos algo más moderados que en 2025, con una elevada disparidad territorial: mayores aumentos en provincias donde la demanda hasta ahora ha sido más contenida, y avances más moderados en los mercados más dinámicos, donde ya se observan señales de agotamiento.

Los precios de la vivienda continuarán creciendo en 2026‑2027, aunque a ritmos algo más moderados que en 2025

Estas previsiones pueden verse alteradas a raíz del estallido de la guerra entre EE. UU.-Israel e Irán. Aunque el impacto dependerá de la duración y del grado de disrupción que cause el conflicto, a priori los riesgos se concentran en el aumento de los costes de construcción y en un posible deterioro de las condiciones financieras y de la confianza. El encarecimiento de la energía presionaría al alza los precios de materiales intensivos en energía –como cemento, cerámica o acero–, en un sector que ya afronta tensiones en costes. A ello podría sumarse un endurecimiento de las condiciones financieras si la mayor incertidumbre geopolítica eleva las primas de riesgo o si las presiones inflacionistas obligan al BCE a subir los tipos de interés, encareciendo la financiación de promotores y compradores. Por último, un eventual deterioro de la confianza de hogares y empresas, aunque no sea el escenario central, podría retrasar decisiones de inversión y moderar la demanda residencial.