L’escassetat d’habitatge nou continua tensionant el mercat residencial a Espanya

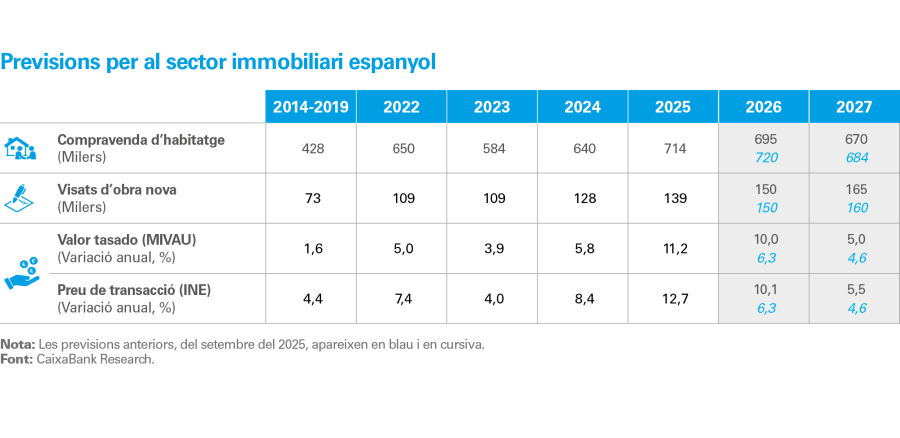

El mercat residencial espanyol va tancar el 2025 amb una activitat excepcionalment elevada i va superar les 714.000 transaccions, el registre més alt des del 2007. La fortalesa de la demanda –impulsada pel creixement poblacional, per la millora del poder adquisitiu i per unes condicions financeres favorables– va sostenir una activitat elevada, sobretot en el primer semestre. No obstant això, pel costat de l’oferta, persisteixen importants limitacions: malgrat l’augment dels visats, la construcció de nous habitatges continua sent insuficient per cobrir la creació de noves llars. Aquest desequilibri entre l’oferta i la demanda exerceix una forta pressió a l’alça sobre els preus, que s’acceleren de forma generalitzada, en particular a les zones més dinàmiques i turístiques. De cara al 2026‑2027, es preveu una estabilització de les transaccions en nivells elevats i una millora gradual de l’oferta, tot i que continuarà sent insuficient, de manera que els preus continuaran pujant, tot i que ho faran a un ritme menys intens.

Un mercat molt dinàmic on apareixen els primers senyals d’estabilització

La demanda d’habitatge a Espanya va mantenir una fortalesa notable al llarg de l’any passat i va assolir xifres que no s’observaven des d’abans de la crisi financera. El 2025, es van registrar 714.200 compravendes d’habitatges, la qual cosa representa un creixement de l’11,5%, que se suma a l’increment del 9,7% registrat el 2024. Aquest notable dinamisme s’explica per la confluència de diversos factors: uns tipus d’interès estables en nivells baixos, l’augment continu de la població (amb uns 500.000 habitants addicionals a l’any des del 2021) i la recuperació de la renda real disponible de les llars arran d’una intensa creació d’ocupació. Aquest còctel de factors va situar l’activitat del 2025 en màxims des del 2007 i va reflectir una demanda especialment dinàmica durant el primer semestre, amb unes taxes de creixement interanual que van superar els dos dígits.

Les compravendes es disparen el 2025, però comencen a donar senyals d’estabilització

En el marc d’aquesta tònica de fortalesa generalitzada, les transaccions van mostrar un comportament més volàtil i el ritme de creixement va anar perdent intensitat en la segona meitat de l’any. D’una banda, l’anomenat «efecte esglaó» va comportar que la comparació amb l’extraordinari dinamisme de la segona meitat del 2024 resultés menys favorable. De l’altra, l’elevat nivell de preus assolit limita la capacitat de compra de les llars i dificulta l’accés a l’habitatge a moltes persones. Al seu torn, l’escassetat de producte, en especial al segment d’obra nova, comença a limitar el tancament d’operacions.

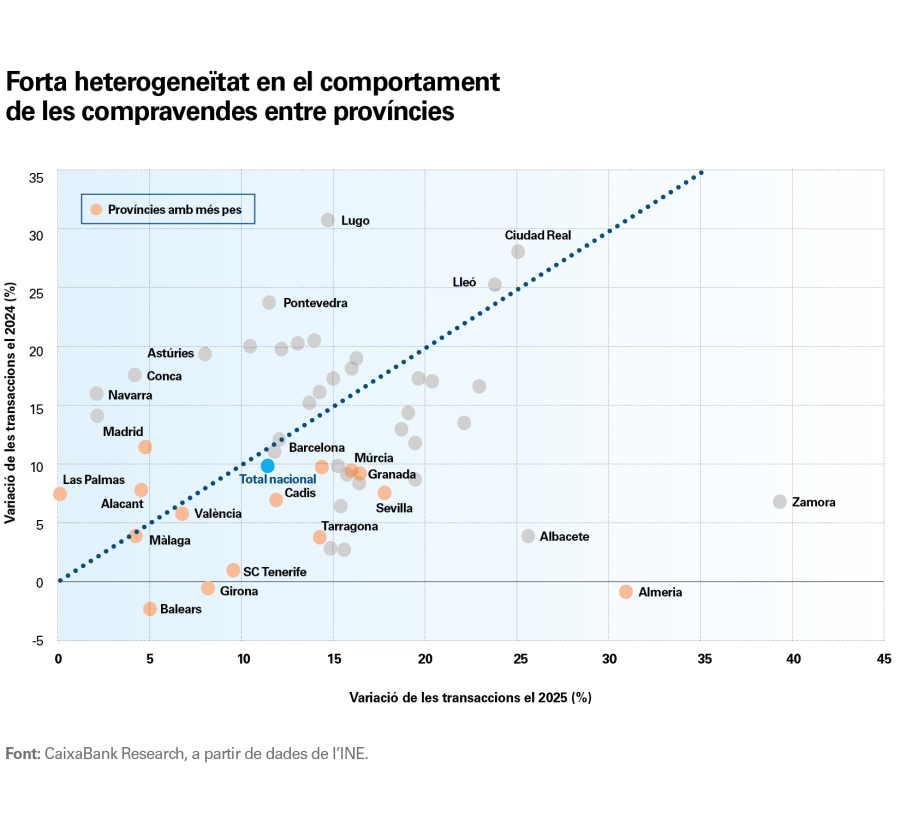

Entre províncies, el comportament de les compravendes evidencia una elevada heterogeneïtat territorial. El 2025, mentre que en algunes les operacions es continuen accelerant (Ciudad Real, Lleó, Lugo o Zamora), els grans mercats mostren una normalització gradual (Madrid, Barcelona, València, Alacant, Màlaga o Sevilla) i les zones turístiques presenten una major disparitat després del fort dinamisme del 2024 (per exemple, el creixement a Múrcia o a Cadis contrasta amb la moderació a Las Palmas i a Alacant).

Per tipus de comprador, les dades del Ministeri d’Habitatge i Agenda Urbana mostren un afebliment progressiu de la demanda dels estrangers no residents, les compres dels quals s’han reduït de manera apreciable i han restat més d’1 p. p. al creixement interanual de les compravendes totals en els tres últims trimestres. El seu pes sobre el total s’ha reduït des del 7,9% del 2024 fins al 6,8% del 2025. Entre els compradors de nacionalitat espanyola, s’observa també una moderació significativa, tot i que el creixement continua sent positiu.

D’altra banda, s’aprecia un canvi en el patró de finançament: la proporció de compravendes sense hipoteca ha reculat des del 35% del 2024 fins al voltant del 30% el 2025, la qual cosa apunta a un ajust en la demanda de compradors amb més capacitat financera pròpia, un dels pilars del dinamisme del mercat en els anys anteriors.

Compravendes d’habitatge en funció de la residència i de la nacionalitat del comprador

L'oferta no s’enlaira: colls d’ampolla i producció insuficient el 2025

L’escassetat d’oferta d’habitatge nou continua sent el factor que distorsiona més el mercat residencial espanyol, i, amb les dades disponibles del 2025, encara no s’aprecia una millora significativa que permeti pensar en una millora substancial a curt termini.

Els visats són lluny de satisfer els nivells actuals de demanda i, el 2025, fins i tot s’han moderat lleugerament

El 2025, els visats d’obra nova d’habitatge lliure van assolir les 136.000 unitats (el màxim des del 2008), i els d’habitatge protegit, les 23.200 (la qual cosa representa un increment del 40% anual). Així, els visats totals es van incrementar el 6,9% (fins als 162.200) i es van unir a l’avanç del 25% del 2024. No obstant això, la creació neta de llars ha estat de 226.000 el 2025, de manera que el dèficit d’habitatge ha continuat creixent.

A més a més, s’observa un coll d’ampolla creixent en la fase de finalització de les obres. En els 12 últims mesos fins al setembre, amb prou feines es van completar uns 83.500 habitatges, un avanç molt moderat –al voltant del 2% interanual– i clarament inferior al registrat el 2024 (el 7,6%). La bretxa entre els visats i els habitatges acabats (vegeu el gràfic següent) s’ha ampliat de manera significativa i assoleix ja nivells màxims des del 2010, quan el sector promotor encara estava absorbint els excessos del cicle expansiu previ. Aquesta ampliació apunta a obstacles cada vegada més grans a la construcció, la qual cosa retarda el lliurament de les promocions iniciades. De fet, difícilment veurem nivells d’habitatge acabat per damunt de les 100.000 unitats al llarg d’enguany. Factors com l’escassetat de mà d’obra, els retards en els subministraments, els colls d’ampolla en les infraestructures elèctriques o l’elevada càrrega reguladora contribueixen a aquest desajustament creixent. Per aprofundir en l’anàlisi del dèficit d’habitatge nou, de la seva distribució territorial, dels diferents escenaris d’oferta i dels factors que alimenten els colls d’ampolla en l’activitat promotora, incloem, en aquest mateix informe, l’article «Falta habitatge nou on més es necessita: un dèficit creixent i geogràficament molt concentrat».

Malgrat que hi ha un ampli consens entre el sector promotor i les Administracions públiques sobre la necessitat urgent d’augmentar l’oferta d’habitatge, les mesures d’oferta triguen a materialitzar-se i els seus efectes seran graduals, ja que depenen de la capacitat d’execució i del desbloqueig de sòl. Per accelerar la resposta de l’oferta a curt termini, és clau agilitzar de forma decidida les llicències i els processos urbanístics, així com activar el sòl públic ja disponible.

El retard en l’habitatge acabat apunta a colls d'ampolla cada vegada més significatius

Els preus s’acceleren, amb un comportament molt dispar entre regions

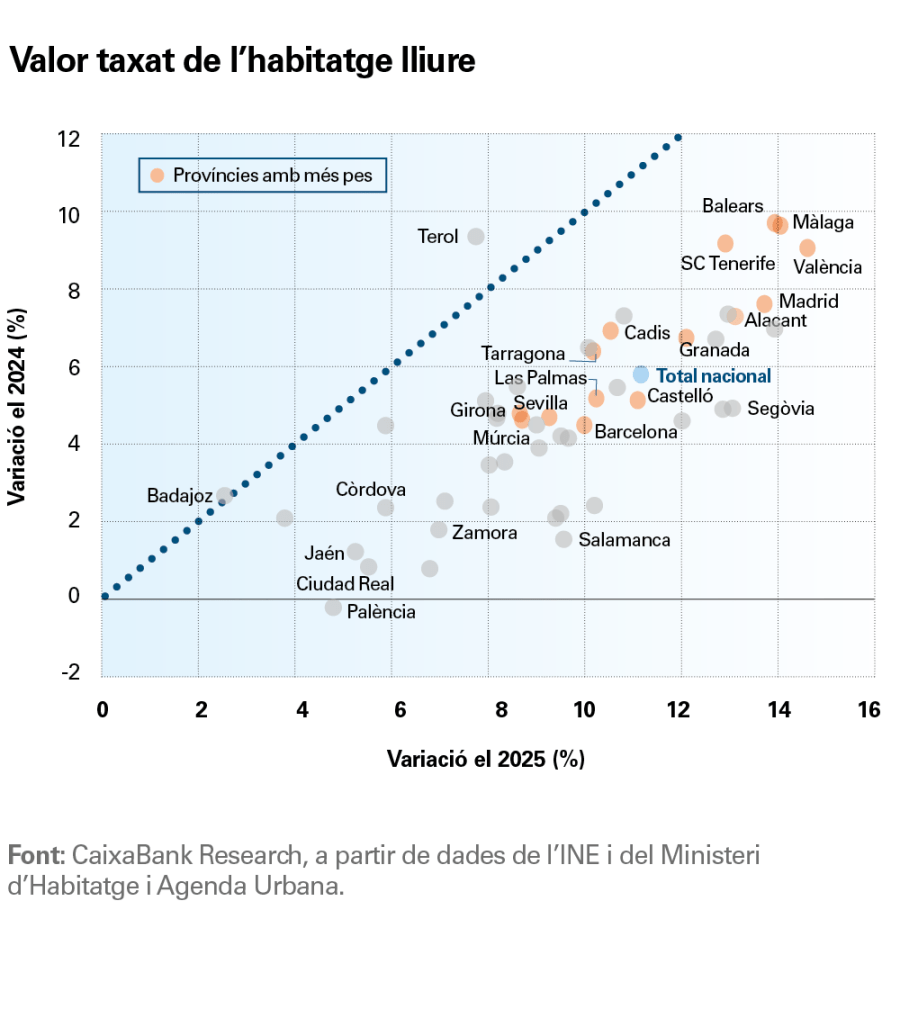

La intensificació del desequilibri entre l’oferta i la demanda continua pressionant a l’alça el preu de l’habitatge. En el 4T 2025, l’índex de preus de transacció de l’INE va registrar un increment interanual del 12,9% (en relació amb l’11,3% del 4T 2024), i el valor taxat de l’habitatge lliure va augmentar a un ritme del 13,1% en el 4T 2025 (des del 7,0% del 4T 2024).

Malgrat que l’acceleració de preus ha estat generalitzada entre regions, s’observa un comportament molt heterogeni al llarg del territori, i és possible distingir dos grans grups de províncies en funció del ritme de creixement dels preus. D’una banda, les províncies més turístiques i els principals pols econòmics del país –les Balears, Màlaga, Santa Cruz de Tenerife, València, Alacant i Madrid, entre d’altres– van registrar taxes de creixement de dos dígits tant el 2024 com el 2025. A l’extrem oposat, se situa un segon grup de províncies de l’interior, on l’avanç dels preus és molt més moderat i on, en alguns casos, fins i tot, es van observar descensos el 2024. Aquest és el cas de Ciudad Real, Palència, Ourense, Jaén i Zamora.

El preu de l’habitatge continua creixent amb força i de manera dispar entre regions

La intensificació del desequilibri entre l’oferta i la demanda continua pressionant a l’alça el preu de l’habitatge

Actualitzem les previsions per al mercat residencial espanyol

Pel costat de la demanda, els factors que l’han sostingut en els dos últims anys continuen mostrant un to robust: un cicle econòmic favorable, amb un mercat laboral sòlid; un creixement poblacional elevat, impulsat pels fluxos migratoris; uns tipus d’interès baixos, i una taxa d’estalvi encara relativament elevada, que proporciona marge financer a una part de les llars. No obstant això, el deteriorament de l’accessibilitat a l’habitatge, en especial a les grans ciutats, podria limitar la materialització d’una part de la demanda i afavorir un desplaçament cap a les corones metropolitanes. En aquest context, el 2026‑2027, les compravendes es podrien mantenir en nivells elevats, tot i que lleugerament per sota dels màxims del 2025 (vegeu la taula següent).

Pel costat de l’oferta, l’escenari assumeix una absorció gradual dels colls d’ampolla actuals i un augment moderat de la promoció d’habitatge nou. No obstant això, és probable que aquest increment continuï sent insuficient per cobrir la formació de noves llars.

En balanç, és d’esperar que els preus de l’habitatge continuïn creixent el 2026‑2027, tot i que ho faran a ritmes una mica més moderats que el 2025, amb una elevada disparitat territorial: més augments a les províncies on la demanda fins ara ha estat més continguda i avanços més moderats als mercats més dinàmics, on ja s’observen senyals d’esgotament.

Els preus de l’habitatge continuaran creixent el 2026‑2027, tot i que ho faran a ritmes una mica més moderats que el 2025

Aquestes previsions es poden veure alterades per l’esclat de la guerra entre els EUA-Israel i l’Iran. Malgrat que l’impacte dependrà de la durada i del grau de disrupció que generi el conflicte, a priori els riscos es concentren en l’augment dels costos de construcció i en un possible deteriorament de les condicions financeres i de la confiança. L’encariment de l’energia pressionaria a l’alça els preus dels materials intensius en energia –com el ciment, la ceràmica o l’acer–, en un sector que ja afronta tensions en els costos. A això es podria sumar un enduriment de les condicions financeres si la major incertesa geopolítica eleva les primes de risc o si les pressions inflacionistes obliguen el BCE a apujar els tipus d’interès, amb el consegüent encariment del finançament per als promotors i per als compradors. Finalment, un eventual deteriorament de la confiança de les llars i de les empreses, tot i que no sigui l’escenari central, podria retardar les decisions d’inversió i moderar la demanda residencial.