Tensiones energéticas, inflación y política monetaria en la eurozona

En marzo, los bombardeos entre Irán y EE. UU. e Israel causaron un estrés notable en las materias primas energéticas; el petróleo Brent fluctuó alrededor de los 100 dólares por barril a lo largo del mes y el gas TTF entre los 50 y 60 euros por MWh. Esto apunta a un repunte de la inflación y ha hecho que los mercados cotizaran subidas de tipos en las próximas reuniones del BCE.

Irán: un shock energético, pero no es 2022

El conflicto en Oriente Próximo supone una disrupción de la oferta global y, por lo tanto, puede elevar la inflación y frenar la actividad económica. La cuestión es si la magnitud, persistencia y propagación de las disrupciones terminarán en un cambio de perspectivas económicas o solo en una recalibración de las previsiones. Aunque la incertidumbre es muy elevada, la naturaleza del shock trajo recuerdos de la invasión rusa en Ucrania en 2022. Pero la situación es distinta.

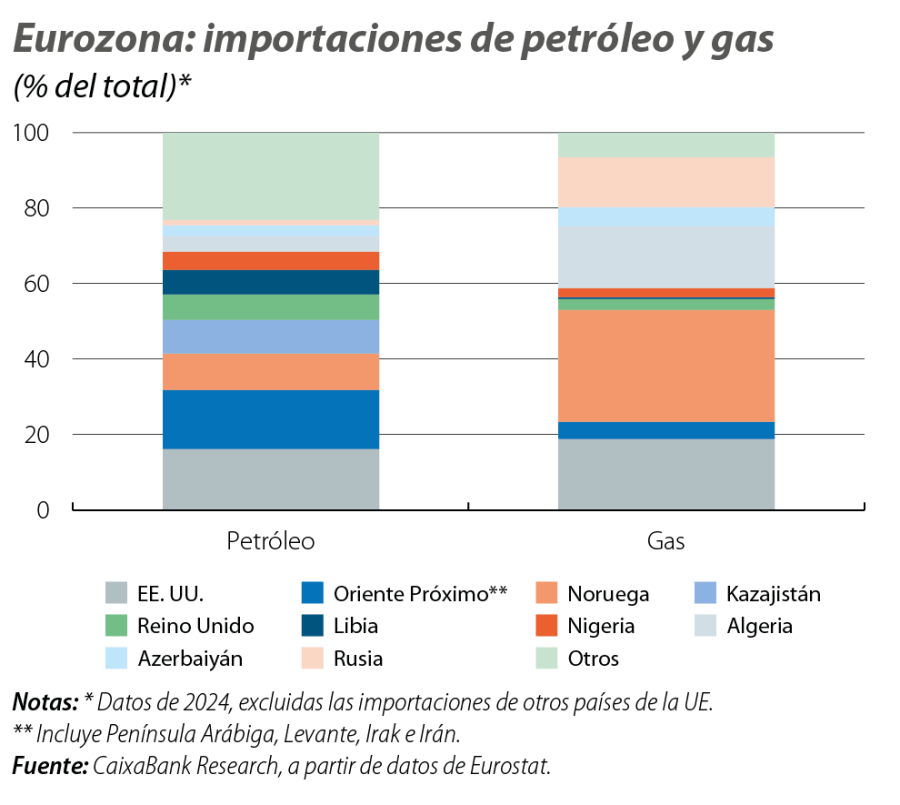

En 2022, el estrés no fue solo una cuestión de encarecimiento del gas y el petróleo, sino también un problema de los propios flujos de energía: Europa tuvo que reconfigurar sus cadenas de suministro por su elevada dependencia de Rusia. En cambio, las dependencias directas que tiene Europa de Oriente Próximo son contenidas (véase el primer gráfico) y la disrupción de suministros afecta, sobre todo, a Asia.

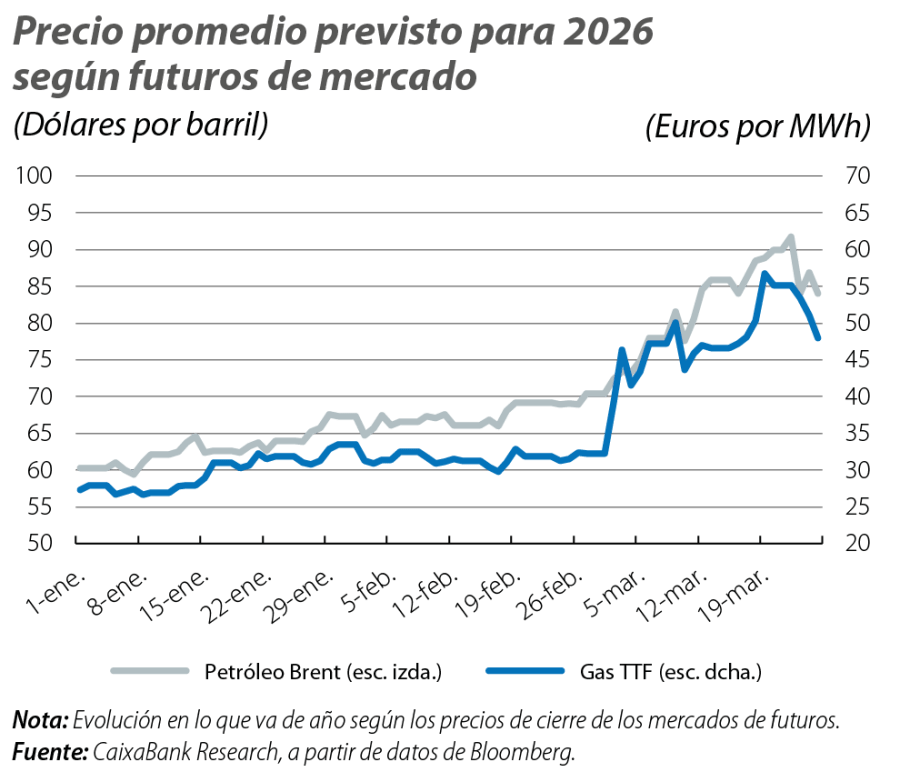

Por el lado de los precios, entre febrero y marzo, los mercados de futuros pasaron de cotizar unos promedios para 2026 de 65 dólares por barril de Brent y 30 euros por MWh de gas TTF a entre 80 y 90 dólares el Brent y 45 y 55 euros el TTF (véase el segundo gráfico). A pesar de la relevancia del cambio, la sacudida fue mucho más fuerte en 2022: si a mediados de 2021 se cotizaban unos precios respectivos para 2022 de 70 dólares y 25 euros, en el promedio del año terminaron siendo de 100 dólares y 130 euros y desembocaron en una inflación energética anual de casi el 40% en la eurozona.

El entorno macroeconómico y monetario también es diferente. En 2022, la guerra confluyó con la reapertura pospandémica de la economía global, y la interacción entre el shock energético y los desequilibrios de demanda y oferta causaron una tormenta perfecta para la propagación de la inflación. Además, la política monetaria se encontraba en una posición ampliamente acomodaticia1 que lastraba la velocidad de reacción del BCE.

En 2026, el punto de partida sitúa la economía europea en una mejor posición. Sin los desequilibrios ni las presiones en las cadenas globales de suministros de 2022, la actividad de la eurozona ha mantenido un crecimiento moderado, mientras que ya hace trimestres que la política monetaria está en una posición neutral y la estrategia del BCE de tomar decisiones «reunión a reunión» y «según la evolución de los datos y las perspectivas» le permite reaccionar con agilidad.

El BCE también cuenta con el colchón de unas expectativas de inflación ancladas en el objetivo del 2% a medio plazo. Sin embargo, ahí puede haber una diferencia desfavorable respecto a 2022, puesto que las expectativas acostumbran a verse muy influenciadas por los recuerdos recientes: mientras que, en 2022, la experiencia era de una década de baja inflación, en 2026, sigue muy presente la memoria de la última crisis inflacionaria.

- 1

En febrero de 2022, el BCE tenía el tipo oficial en un mínimo histórico del –0,50% y mantenía políticas no convencionales, tanto con compras netas de activos (PEPP y APP) como con inyecciones de liquidez a largo plazo (TLTRO-III).

Inflación: impactos directo e indirecto

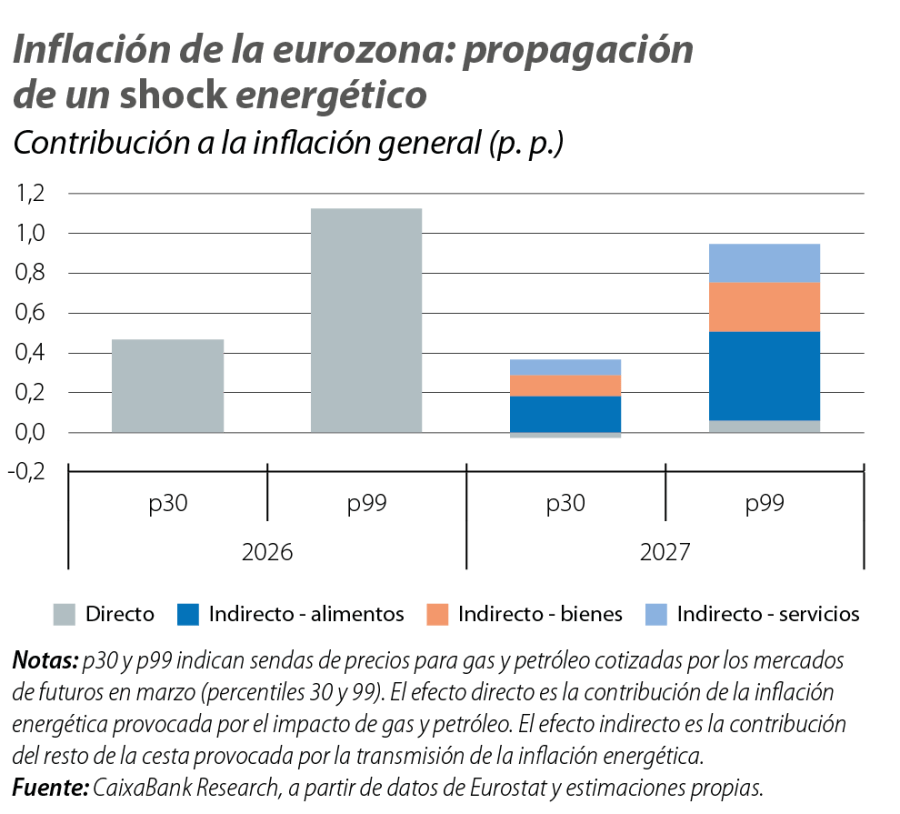

La energía representa algo menos del 10% de la cesta de precios (IPCA) de la eurozona y su inflación exhibe un vínculo estrecho con los precios del gas y el petróleo. Así, estimamos que el rango de futuros del Brent y el TTF cotizados en marzo se podría traducir en una inflación energética de entre el 5% y el 12% para el conjunto de 2026 en la eurozona, pero que luego bajaría al 0%-1% para 2027.2 Partiendo de una inflación general del 2%, mecánicamente la energía podría llevar a un avance del IPCA del 2,5%-3,1% en 2026 para el conjunto de la eurozona, aflojando en 2027 de nuevo hasta el 2% (véase el tercer gráfico).

- 2

Utilizamos sendas para los precios del petróleo y del gas según los futuros referenciados entre marzo y diciembre de 2026 y cotizados a lo largo del pasado marzo. El rango se enmarca entre los percentiles 30% y 99% de precios. Estas sendas se trasladan a la inflación energética con regresiones lineales que tienen buen ajuste: una entre el petróleo y el IPCA de fueles y lubricantes, y otra entre el gas y el IPCA de energía excluidos los fueles.

Un encarecimiento de la energía persistentemente relevante también puede repercutir sobre el resto de los precios de la cesta de consumo a través de las dependencias energéticas de los distintos sectores económicos.3 Las tablas input-output de la eurozona muestran la intensidad petrolífera y eléctrica a nivel sectorial y ofrecen una aproximación al potencial de este efecto indirecto sobre la inflación. Para estimarlo, trasladamos las intensidades energéticas de cada sector a las distintas partidas del IPCA y estresamos sus precios con el rango de inflaciones energéticas del 5%-12%.4,5 Bajo el supuesto de que la fuerza de transmisión es proporcional a la intensidad energética, el impacto indirecto puede ser relevante, aunque en la práctica afectaría a la inflación con rezago6 y, probablemente, solo se materializaría con una intensidad alta (como la predicha por el ejercicio) en un escenario de estrés energético persistentemente significativo.

- 3

Véase el artículo «Mapa de exposición y relevancia geoeconómica de Oriente Próximo» en este mismo Informe Mensual.

- 4

Reproducimos la metodología con la que Fagandini et al. (2024), «Decomposing HICPX inflation into energy-sensitive and wage-sensitive items», Boletín Económico del BCE 3/2024, calculan un IPCA «sensible a la energía». Tras asignar la intensidad energética entre 103 partidas del IPCA, les trasladamos el encarecimiento de la energía a partir de la ratio entre la intensidad energética de cada componente y la de las partidas puramente energéticas.

- 5

El ejercicio identifica los alimentos y los servicios relacionados con el transporte y la reparación de bienes como los más propensos a sufrir efectos indirectos de la energía.

- 6

Tras el pico de la inflación energética de 2022, pasaron 9 meses hasta el pico de inflación en bienes no energéticos, 10 en alimentos y 14 en servicios.

Condicionantes para el BCE

Este rango de impactos no difiere mucho de lo cotizado por los mercados en marzo, cuando los swaps de inflación apuntaban a tasas algo superiores al 3% y al 2,5% a uno y dos años vista, respectivamente. A la vez, los mercados cotizaban entre 2 y 3 subidas de tipos del BCE a lo largo de 2026, cerrando el año con un tipo depo entre el 2,50% y el 2,75%.

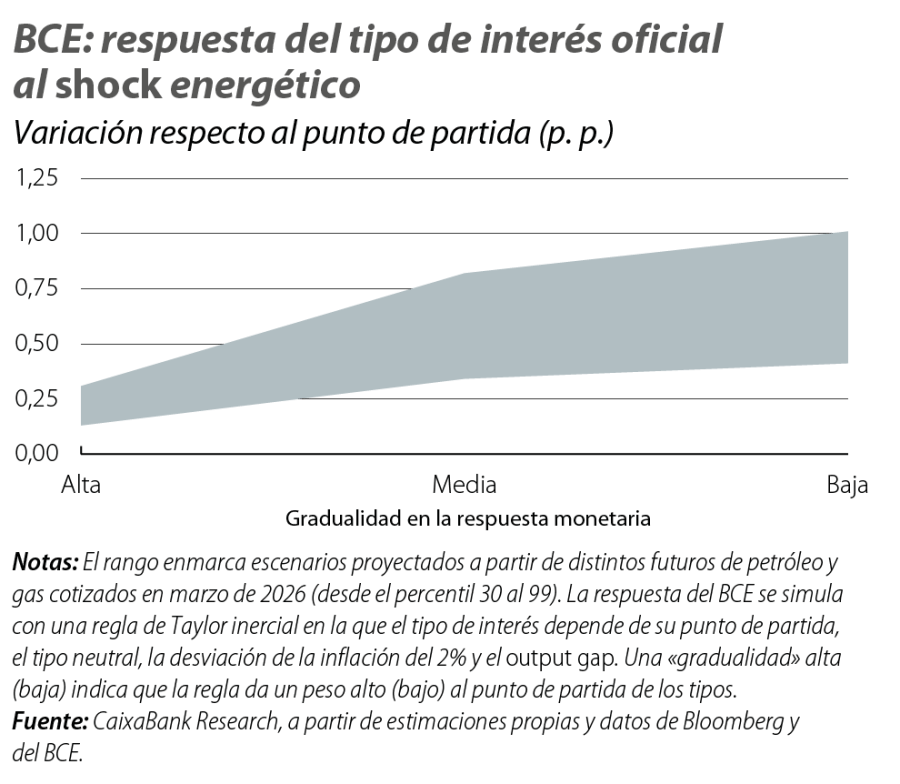

Podemos evaluar estas expectativas a partir de la llamada regla de Taylor, que proyecta el tipo de interés que debería fijar el BCE según la evolución de la actividad y la inflación.7 En el cuarto gráfico presentamos un abanico de respuestas según las sensibilidades de la inflación analizadas anteriormente, los potenciales impactos en la actividad (que hasta el momento se estiman contenidos)8 y la gradualidad de respuesta del BCE.

- 7

Basándonos en De Mazelis et al. (2023), «Monetary policy strategies for the euro area: optimal rules in the presence of the ELB», ECB Working Paper, utilizamos la regla: \(i_t=\rho(i_{t-1}-i_{t-1}^\ast)+(1-\rho)\lbrack1,5\cdot({\mathrm\pi}_{\mathrm t}-2)+{\mathrm y}_{\mathrm t}\rbrack\), donde i* es el tipo de interés natural, π es la inflación e y es el output gap (diferencia entre el PIB observado y el potencial). Asumimos un tipo de interés natural nominal del 2% y un output gap inicial de cero. El parámetro ρ mide la gradualidad de la respuesta.

- 8

Con el comportamiento de los futuros energéticos a lo largo de marzo, la mayoría de las estimaciones apuntan a un impacto en la actividad marcadamente más moderado que sobre la inflación (reflejo de la baja exposición directa de la eurozona y de su mayor resiliencia energética). Así, alimentamos la regla de Taylor con los escenarios de PIB adverso y severo que presentó el BCE el pasado marzo, proyectando crecimientos en un rango de 0,4%-1,2%.

El ejercicio no descarta la posibilidad de que el BCE apenas reaccione al shock energético, apoyándose en su transitoriedad y el punto de partida favorable de la economía y la política monetaria de la eurozona. Con todo, también se dibuja la posibilidad de un escenario en el que la combinación de un shock energético más severo y persistente con una respuesta ágil del BCE de lugar a un endurecimiento de los tipos de interés parecido a lo cotizado por los mercados financieros en marzo. Un escenario en el que el BCE pasaría de una política monetaria claramente neutral a unos tipos que se situarían entre la banda alta de lo que todavía sería neutral y la banda baja de una política restrictiva.