Ahorro, renta y finanzas familiares en España: ¿cómo han ido en 2025 y qué esperamos para 2026?

En este artículo analizamos los factores que explican la evolución reciente de la tasa de ahorro de los hogares españoles y las perspectivas para 2026, en un contexto marcado por el conflicto en Oriente Próximo, que anticipa una mayor inflación y posibles subidas de tipos de interés.

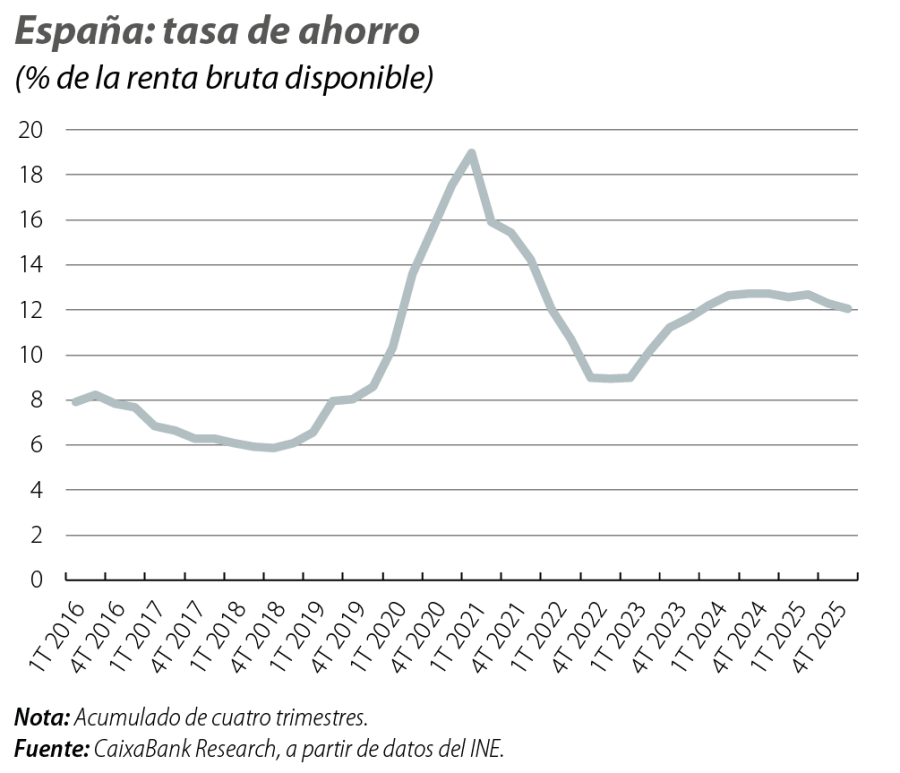

La tasa de ahorro de las familias, medida como el ahorro bruto en porcentaje de la renta bruta disponible (RBD), descendió de forma moderada en 2025, del 12,7% al 12,0%, como consecuencia de un crecimiento del gasto en consumo superior al de la renta disponible. En términos agregados, el ahorro bruto fue de 128.000 millones de euros en 2025, una cifra notable (7,6% del PIB), aunque 700 millones inferior a la del año anterior. Esta reducción es coherente con el contexto de menores tipos de interés y estabilización de la inflación, factores que pueden actuar como acicate para impulsar el consumo. A pesar de la caída, la tasa de ahorro se mantiene claramente por encima del promedio histórico del 8,6% observado entre el 2000 y 2019, lo que sugiere que los hogares conservan un colchón financiero relevante. En este artículo analizamos los factores que explican esta evolución y las perspectivas para 2026, en un contexto marcado por el conflicto en Oriente Próximo, que anticipa una mayor inflación y posibles subidas de tipos de interés.

Balance 2025: una posición financiera saneada

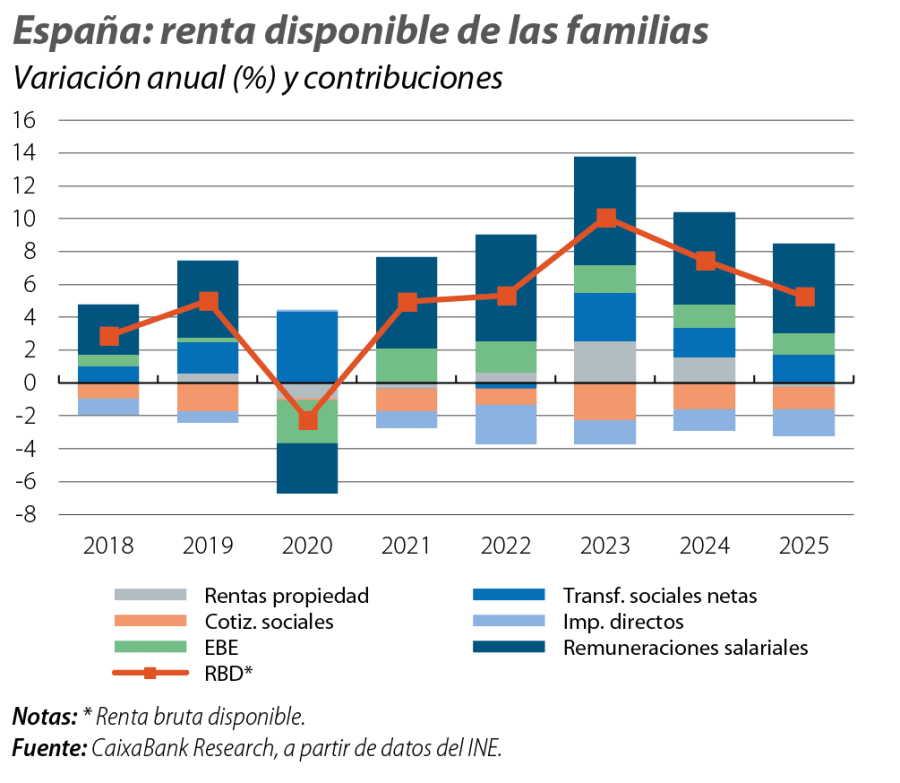

El moderado descenso de la tasa de ahorro en 2025 responde, en primer lugar, a un crecimiento de la RBD nominal del 5,3% interanual, un ritmo sólido aunque inferior al observado en 2024 (7,5%) y claramente superado por el avance del gasto en consumo final de los hogares, que fue del 6,2%. El crecimiento de la RBD estuvo impulsado por la buena marcha del mercado laboral: la remuneración total de los asalariados aumentó un 7,2% interanual, reflejo tanto del aumento del número de asalariados en términos de puestos de trabajo equivalentes a tiempo completo (+3,3%) como del crecimiento de la remuneración por trabajador (+3,9%). También contribuyó positivamente el excedente bruto de explotación (ingresos de los autónomos, alquileres imputados…), que creció un 5,1%, así como algunos componentes de las rentas netas de la propiedad, como dividendos y otras rentas de inversión, que avanzaron con dinamismo. Este vigor se vio parcialmente contrarrestado por la contribución en sentido opuesto del sector público: los impuestos directos pagados por los hogares crecieron un 10,5% en 2025, especialmente en la segunda mitad del año, y más que compensaron el incremento de las prestaciones sociales del 6,2%. Este incremento impositivo se explica por la fortaleza del empleo, el buen comportamiento de las rentas del capital y del trabajo y la ausencia de actualización de los tramos del IRPF. Como resultado, la renta bruta primaria (antes de impuestos o transferencias) creció un 6,0% en 2025, por encima del crecimiento de la RBD final.

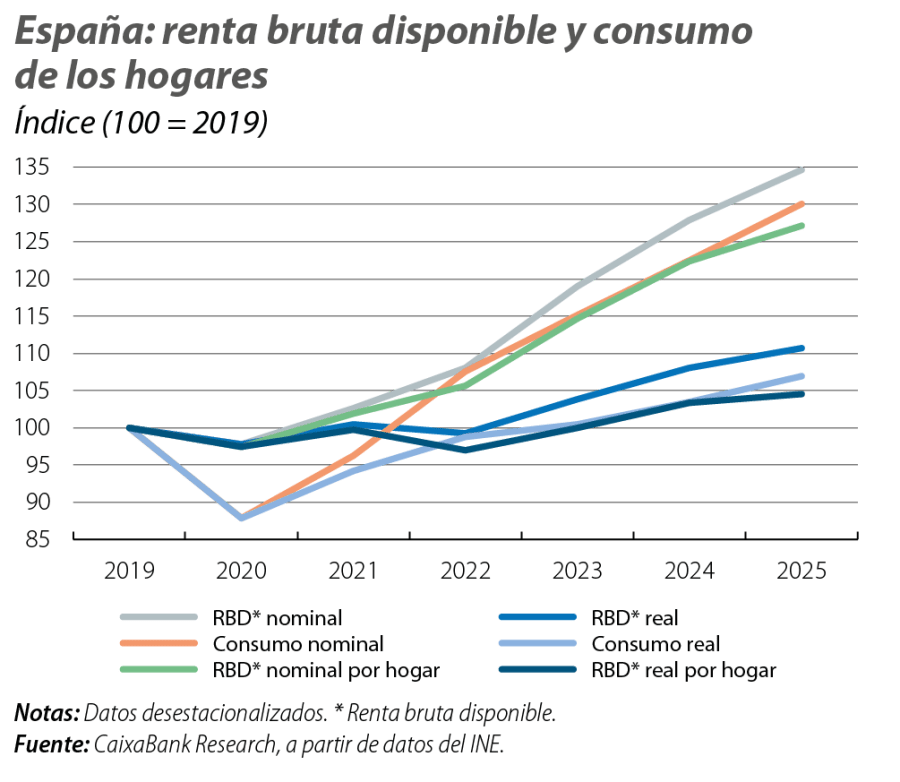

El aumento de la RBD en 2025 se situó por encima de la inflación media anual (2,7%) y del crecimiento en el número de hogares (1,3% según la EPA), lo que permitió una recuperación del poder adquisitivo. En este contexto, la renta real por hogar ha crecido un 4,5% desde la prepandemia, lo que pone de relieve que los hogares han seguido ganando capacidad de compra en términos reales.

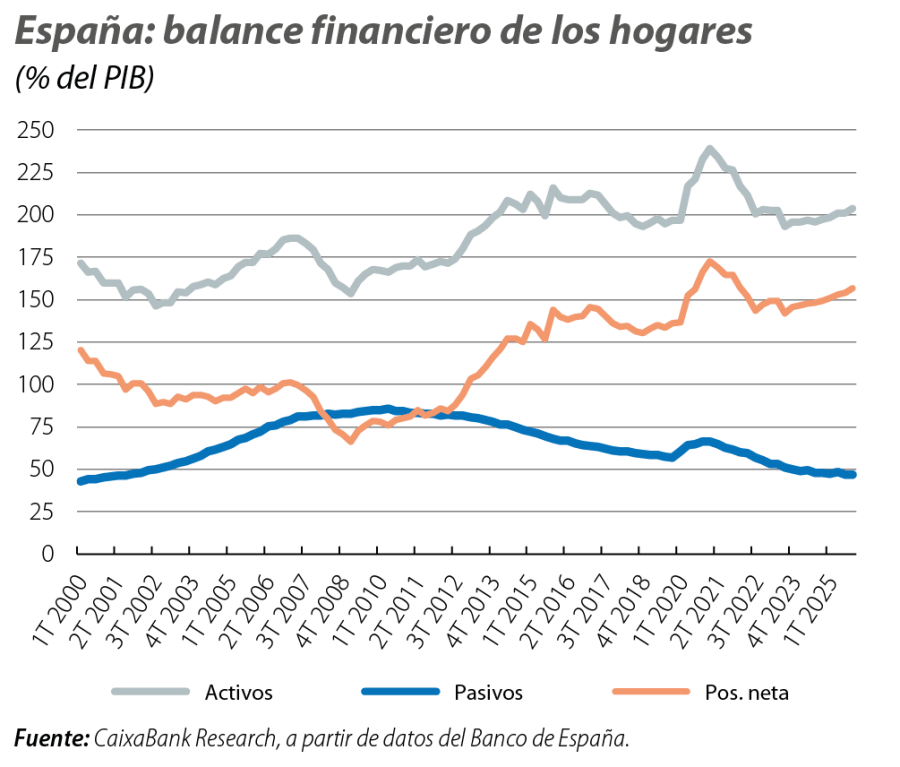

La buena posición financiera de las familias se refleja no solo en la elevada tasa de ahorro, sino también en sus cuentas financieras. En este sentido, la riqueza financiera de los hogares continuó aumentando en 2025: sus activos financieros ascendían a finales de año a 3,4 billones de euros, frente a los 3,1 billones de finales de 2024. Este aumento de 292.000 millones de euros se desglosa en una adquisición neta de activos financieros por importe de 95.000 millones, superior a los 21.500 millones de promedio del periodo 2015-2019, en el que los tipos de interés eran muy bajos, y un efecto revalorización de 194.000 millones. Al desglosar la adquisición neta de activos, se observa que los hogares invirtieron 42.000 millones de euros en participaciones de capital y fondos de inversión, 9.566 millones menos que en depósitos, mientras que se deshicieron de valores de deuda por 6.000 millones, tras la caída de los tipos de interés.

Por otro lado, las familias continuaron desapalancándose en 2025 y, al cierre del año, sus pasivos financieros1 se situaron en el 46,9% del PIB, frente al 47,8% en 2024, el registro más bajo desde finales de 1998. Este descenso refleja que, en 2025, las familias aprovecharon la bajada de tipos para endeudarse de forma prudente: la contratación neta de pasivos financieros ascendió a 35.000 millones de euros, lo que supone un aumento del 3,8%, inferior al crecimiento del PIB nominal, de un 5,8%, y de la RBD, de un 5,3%.

Como resultado del aumento de los activos financieros y la caída de los pasivos en porcentaje del PIB, la riqueza financiera neta de las familias registró un notable incremento de 7,3 puntos respecto a 2024, hasta situarse en el 156,8% del PIB.

- 1

Los pasivos financieros incluyen el saldo vivo de los préstamos bancarios, créditos comerciales y otras cuentas pendientes de pago (intereses de préstamos devengados, impuestos y cotizaciones pendientes de pago).

Perspectivas 2026: dinamismo de las rentas y una tasa de ahorro con mucha mayor resiliencia a bajar que en la crisis energética de 2022

De cara a 2026, se prevé que la RBD mantenga un crecimiento dinámico, apoyado en la fortaleza del mercado laboral. El dato de cierre de 2025, junto con los buenos registros del mercado laboral en el 1T 2026 y el aumento proyectado del gasto en pensiones, que la AIReF sitúa en el 5,1% (desglosado en un 2,7 p. p. por revalorización y 2,4 p. p. por efecto sustitución hacia pensiones más altas) apuntan a que la RBD podría crecer en torno al 4,5% este año.

La evolución de la tasa de ahorro estará condicionada por factores que operan en direcciones contrapuestas. Por un lado, el repunte de la inflación asociado a las tensiones en Oriente Próximo podría impulsar el crecimiento del consumo nominal si los hogares tratan de mantener su nivel de consumo en términos reales, lo que podría reducir la tasa de ahorro. Por otro, un aumento de la incertidumbre y de los tipos de interés podría inducir a posponer decisiones de consumo e inversión y favorecer un mayor ahorro de carácter precautorio. En 2022, con la crisis energética desatada por la guerra en Ucrania, vimos una caída pronunciada de la tasa de ahorro. Sin embargo, en aquel episodio ya se estaba produciendo un rebote del consumo tras el fin de las restricciones por la COVID-19 y el shock inflacionista estuvo muy concentrado en partidas no discrecionales de la cesta del consumo, como la factura eléctrica. En esta ocasión, en la medida en que no se observan aumentos sustanciales de la factura eléctrica y la política fiscal está amortiguando el impacto del encarecimiento de los carburantes, los hogares pueden disponer de un mayor margen para ajustar sus decisiones de consumo ante el nuevo shock.

Antes de la guerra esperábamos que la tasa de ahorro cayera de forma moderada, del 12,0% en 2025 al 11,5% en 2026. La incertidumbre sobre dónde se situará la tasa de ahorro tras el estallido del conflicto es elevada. A modo meramente ilustrativo, supongamos que la tasa de ahorro absorbiera un 50% del shock sobre el consumo real en 2026 –un supuesto prudente si lo comparamos con la experiencia de 2022, cuando absorbió la totalidad del incremento de la inflación– y que la inflación promedio este año se sitúe 1 p. p. por encima de lo estimado antes de la guerra. Bajo estos supuestos, coherentes con un conflicto acotado en el tiempo y un impacto macro contenido, el crecimiento del gasto nominal este año sería cercano a 1 p. p. por encima del de la RBD, y la tasa de ahorro se situaría alrededor del 11% de la RBD a finales de 2026, medio punto menos de lo previsto antes de la guerra. En cambio, si el canal de ahorro precautorio deviene más preponderante, la amortiguación que realizaría la tasa de ahorro sobre el consumo sería menor o incluso podría llevarnos a ver aumentos de la tasa de ahorro, tal y como sucedió en 2008 y 2009 en el inicio de la crisis financiera. Todo ello dependerá de la duración y gravedad del conflicto, así como del impacto sobre las expectativas de los hogares.

En definitiva, la elevada tasa de ahorro que hemos visto a cierre de 2025 y la buena situación financiera de los hogares permiten encarar desde una posición de fortaleza el impacto de la guerra en Irán sobre el consumo en un contexto de elevada incertidumbre global.