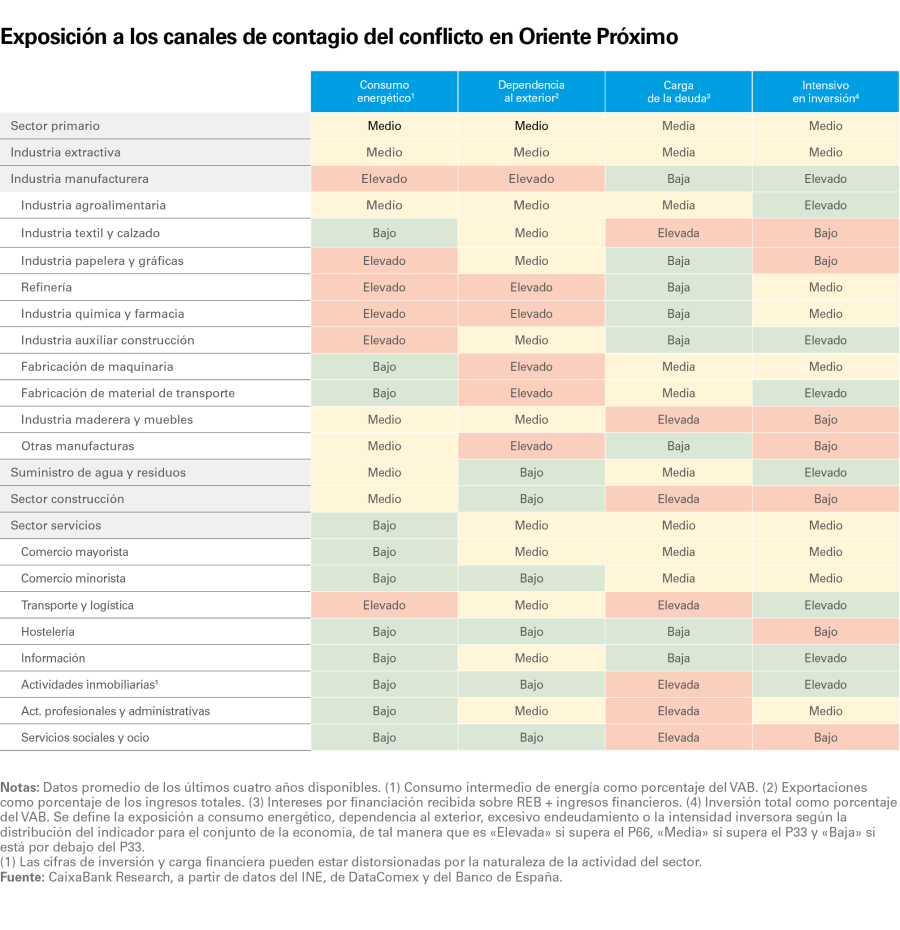

El shock energético aumenta las diferencias sectoriales

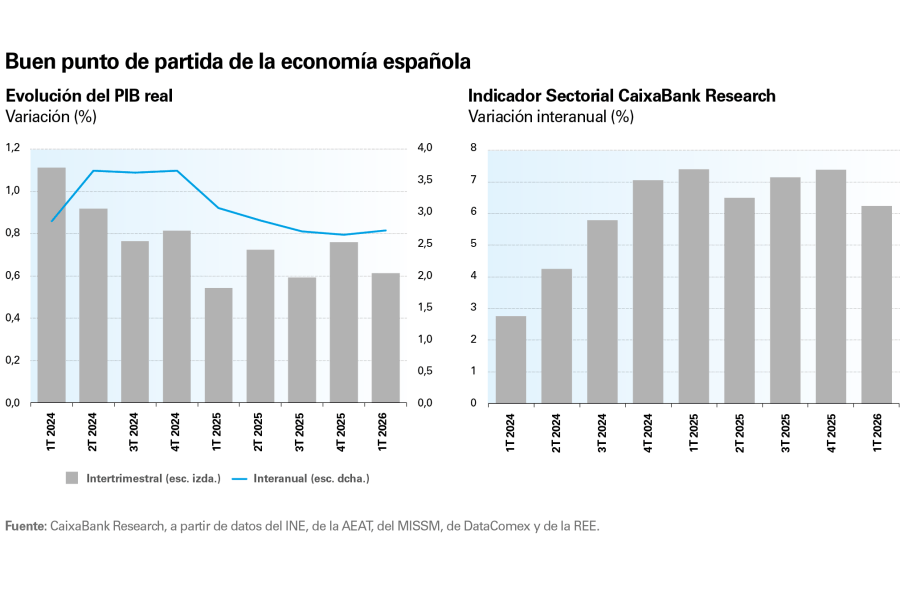

La economía española encara 2026 desde un buen punto de partida, apoyada en la inercia positiva del sólido crecimiento registrado en 2025, el dinamismo del mercado laboral, la fortaleza de la demanda interna y una inflación relativamente contenida a pesar del shock energético. El estallido de la guerra en Irán ha introducido un nuevo shock de oferta que eleva la incertidumbre y nos obliga a revisar a la baja el crecimiento previsto del PIB para este año hasta el 2,1%, 0,3 p. p. por debajo de la previsión anterior. De todas formas, se espera que la desaceleración tenga una intensidad desigual según el sector. Las ramas manufactureras, más intensivas en energía, abiertas al exterior y con una posición cíclica más débil, serán las más afectadas. En cambio, los servicios y otras actividades ligadas a la demanda interna parten de una situación más sólida y presentan una menor exposición.

La solidez de la economía española antes del conflicto en Oriente Próximo

La economía inició 2026 apoyada en una inercia favorable tras el sólido desempeño del año anterior, en el que el PIB creció cerca del 2,8%, muy por encima de la media de la eurozona. Los primeros datos disponibles del año apuntan a que la actividad se mantiene en terreno expansivo. En el 1T, el PIB avanzó un 2,7% interanual, impulsado principalmente por la demanda interna. El mercado laboral también sigue mostrando una evolución positiva y los indicadores de consumo reflejan un tono globalmente dinámico, aunque con cierta pérdida de intensidad en el 2T del año. El Indicador Sectorial de CaixaBank Research también refleja una ligera pérdida de dinamismo y sugiere que el punto álgido del ciclo podría haber quedado atrás, en el tramo final de 2025.

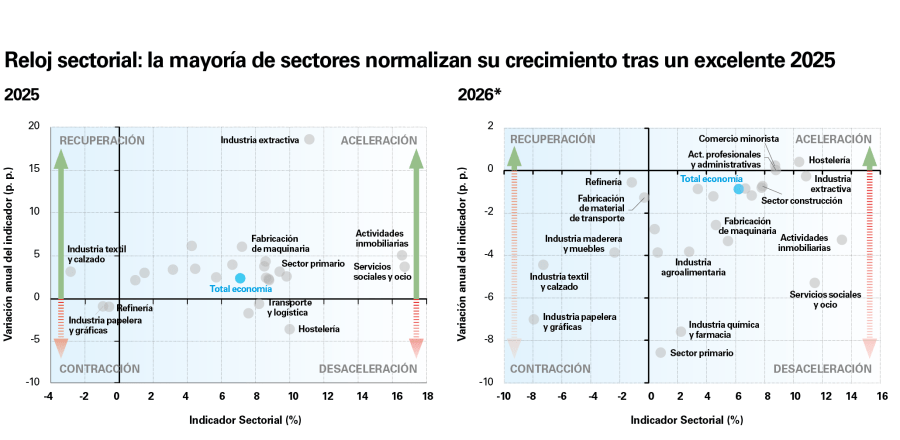

De hecho, el desglose sectorial muestra un descenso del número de sectores que crecen por encima de su potencial y ahora una proporción mayor presenta un ritmo de avance alrededor de su promedio histórico.

El porcentaje de sectores creciendo por encima de su media de largo plazo ha bajado de forma notable: tras situarse en el 77% en 2025, se ha reducido al 27% en 2026.1 Esta caída refleja que el dinamismo ya no es tan generalizado y ahora se concentra en un grupo más reducido de ramas: industria extractiva, suministro de agua, construcción, actividades inmobiliarias, profesionales y administrativas son las que crecen de forma más dinámica.

El Semáforo Sectorial recoge un aumento de la proporción de actividades que transita por una situación de debilidad (el 35% de los sectores en los primeros meses del año), esto es, siguen creciendo, pero a un ritmo inferior a su promedio histórico. En este sentido, la economía pasa de una etapa donde el crecimiento ha sido «amplio» a otra donde el crecimiento es más heterogéneo: unos sectores mantienen cierta expansión, pero otros se enfrían a raíz del shock que supone el aumento del precio de la energía.

- 1

Consideramos que un sector se encuentra creciendo por encima de su media de largo plazo cuando el Indicador Sectorial para ese sector supera el percentil 50 de la distribución de su crecimiento desde 2010.

Normalización del ciclo sectorial tras el fuerte dinamismo de 2025

El Reloj Sectorial ayuda a dibujar y obtener mayor sensibilidad sobre la evolución más

reciente de cada sector.

En comparación con 2025, en 2026 se observa un desplazamiento generalizado de los sectores hacia el cuadrante de «desaceleración». Para este año ya se anticipaba una cierta moderación del crecimiento, aunque el shock energético probablemente acelerará este proceso en algunos sectores más de lo previsto inicialmente. En cualquier caso, el Indicador Sectorial se mantiene, en conjunto, en cotas compatibles con un ritmo de crecimiento todavía positivo.

Las ramas manufactureras se desaceleran, con un deterioro más acusado en las industrias papelera, textil y maderera

Si se analiza por grandes grupos sectoriales, emergen varios patrones. En primer lugar, varias ramas manufactureras se desaceleran y se acercan a zona de estancamiento: serían los casos de las industrias química, la auxiliar de construcción y la agroalimentaria, entre otros. En cualquier caso, las ramas que peor se siguen comportando son la papelera, la textil o la maderera, cuyo indicador está en negativo y empeora respecto a 2025.

En segundo lugar, las ramas industriales más ligadas a la inversión se sitúan en una posición intermedia, con un tono más débil respecto a años anteriores, pero todavía resistiendo a pesar del difícil contexto internacional. Concretamente, sectores como la industria extractiva o la fabricación de maquinaria siguen en zona de actividad elevada, pero muestran una moderación significativa en su ritmo de crecimiento.

La construcción, el comercio y los servicios profesionales, más ligados a la demanda interna, continúan mostrando mayor capacidad de resistencia

Por su parte, la construcción, el comercio y los servicios profesionales se mantienen en la parte derecha del gráfico, con niveles de actividad elevados, lo que indica que el bloque más vinculado a la demanda interna continúa mostrando una notable capacidad de resistencia.

Los servicios de consumo muestran un comportamiento especialmente heterogéneo. Actividades como la hostelería o el comercio minorista aguantan relativamente bien en comparación con la industria, pero otras ramas (como los servicios sociales y el ocio o las actividades inmobiliarias) muestran una pérdida de empuje. En cualquier caso, todas ellas mantienen un elevado dinamismo y destacan entre las actividades más dinámicas de la economía española.

Perspectivas sectoriales: la guerra de Oriente Próximo eleva la heterogeneidad

En el contexto actual, la evolución de los precios de la energía es una de las claves que marcará el ritmo al que podrá crecer la economía. En el nuevo escenario de previsiones, tomamos como referencia las cotizaciones en los mercados de futuros de las últimas semanas. Concretamente, suponemos un precio promedio para este año de 90 dólares/barril para el petróleo y de 43,4 euros para el gas. Ambas cifras se sitúan por encima de las referencias utilizadas en el escenario de previsiones anterior, de 67 dólares y 31 euros, respectivamente. La nueva senda de los precios de la energía es compatible con un escenario de conflicto que mantiene los precios relativamente tensionados, pero que no se prolonga en el tiempo y acaba favoreciendo una distensión gradual en los próximos trimestres.

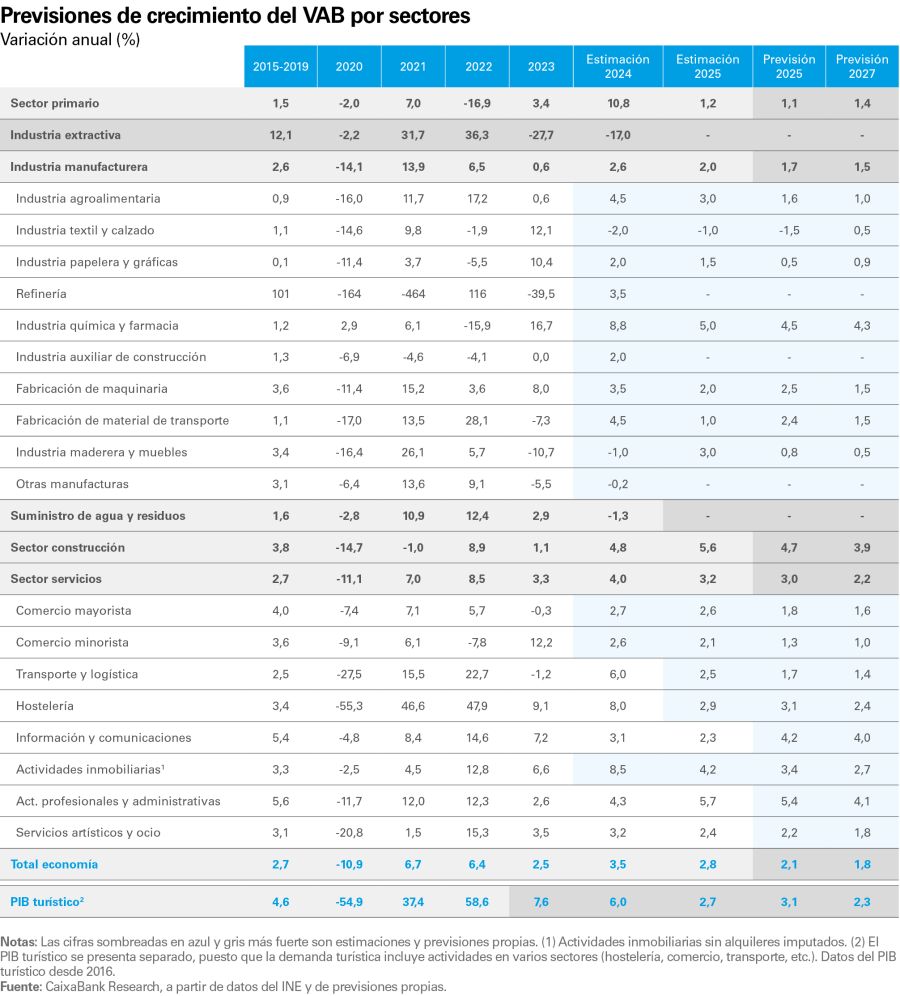

En este contexto, la economía española perdería algo de impulso, pero mantendría un ritmo de crecimiento apreciable en el bienio 2026-2027. Concretamente, tras el avance del PIB del 2,8% en 2025, el nuevo escenario de previsiones prevé una desaceleración gradual hasta el 2,1% en 2026 y el 1,8% en 2027. Aunque este perfil es más moderado, sigue situándose por encima del crecimiento esperado para el conjunto de la eurozona. La solidez del punto de partida –con una demanda interna dinámica, un mercado laboral en expansión y una situación financiera saneada– refuerza la capacidad de absorción del shock energético y reduce la probabilidad de ajustes macroeconómicos abruptos.

El aumento de la inflación que se produciría en este contexto sería apreciable pero moderado. Teniendo en cuenta las medidas anunciadas por el Gobierno hasta la fecha, el nuevo escenario contempla un repunte de la inflación media de este año hasta el 3,5%, mientras que en 2027 ya debería ir moderándose hasta cotas inferiores al 3%. El repunte de la inflación en la eurozona sería de una magnitud similar y obligaría al BCE a aumentar ligeramente los tipos de interés, hasta el 2,5%.

A nivel sectorial, esperamos que la diferenciación que ya se empieza a observar en algunos indicadores se consolide en los próximos trimestres. Los sectores para los que esperamos una mayor desaceleración son aquellos con una mayor intensidad energética. En función de cómo evolucione la guerra en Oriente Próximo, también podrían verse afectados los sectores con una mayor apertura al comercio exterior o los más sensibles a las variaciones de las condiciones financieras. En este contexto, la industria manufacturera concentra buena parte de los riesgos, mientras que las actividades más ligadas al mercado interno o con menor intensidad energética –como gran parte de los servicios– presentan una exposición más limitada.

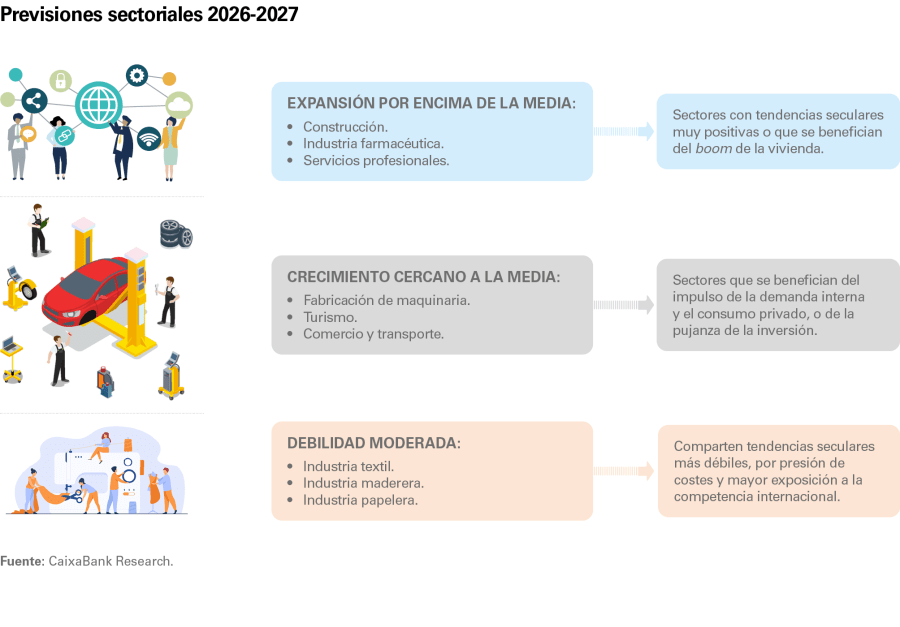

Concretamente, para el periodo 2026-2027, se perfila un mapa sectorial con tres bloques diferenciados:

Sectores con crecimientos por encima de la media:

Construcción: tras registrar un excelente avance del 5,6% en 2025, el sector mantendría un ritmo de crecimiento elevado, aunque ligeramente menor, gracias a la fuerte demanda de vivienda. Aunque la construcción es un sector altamente sensible a las condiciones financieras y a los precios de la energía, la inercia favorable, el ciclo inversor actual y la fuerte demanda de vivienda empujarían al conjunto del sector a crecer un 4,7% en 2026 y un 3,9% en 2027, y se mantendría como uno de los sectores más dinámicos de la economía española.

Servicios profesionales y administrativos: después de avanzar un 5,7% en 2025, el sector mantendría un elevado dinamismo en el bienio (+5,4% en 2026 y +4,1% en 2027). Este crecimiento se apoya tanto en un componente cíclico –ligado a la inversión empresarial– como en una tendencia secular muy favorable (creciente demanda de servicios especializados y externalización) que impulsa su expansión muy por encima del promedio de la economía.

Información y comunicaciones (TIC): el sector ha crecido por encima del conjunto de la economía en la última década y, en un contexto marcado por la transformación digital y el creciente uso de la inteligencia artificial, seguirá actuando como motor de crecimiento. Su menor intensidad energética lo sitúa en una posición favorable para mostrar resiliencia en el bienio 2026-2027, con tasas de crecimiento previstas del 4,2% en 2026 y del 4,0% en 2027.

Industria farmacéutica: continuará siendo uno de los pilares industriales de mayor crecimiento. Su elevada capacidad de innovación, proyección internacional y empleo cualificado la posicionan como un sector estratégico para la economía.

Sectores con crecimiento en torno a la media:

Turismo y hostelería: tras consolidar su normalización pospandemia en 2025 (+2,7% de PIB turístico), el sector afronta el bienio 2026-2027 condicionado por la evolución del conflicto en Irán. Históricamente, los episodios de inestabilidad geopolítica han beneficiado al turismo en destinos percibidos como seguros (redireccionando viajeros), aunque este efecto positivo podría verse contrarrestado si el conflicto en Oriente Próximo se enquista y acaba generando un mayor repunte de los precios de la energía. En el escenario central de previsiones, el efecto de redirección de flujos predominaría sobre la ligera erosión de renta que generará el repunte de la inflación, impulsando una suave aceleración del turismo hasta el +3,1% en 2026 y el +2,3% en 2027, y manteniendo su papel clave en la economía española.

Comercio: se espera que continúe expandiéndose en consonancia con el consumo privado. No obstante, el repunte de la inflación asociado al encarecimiento energético presionará las rentas reales y moderará los ritmos de crecimiento. La competencia del comercio electrónico y la necesidad de transformación digital representan desafíos estructurales adicionales. Aun así, la previsión apunta a crecimientos positivos y superiores al 1% anual en ambos segmentos durante 2026 y 2027.

Industria manufacturera: esperamos que siga creciendo, si bien a un ritmo más contenido, con un avance del +1,7% en 2026 y del +1,5% en 2027. Estas tasas son superiores al crecimiento histórico de la industria española (en torno al 0,6% anual) y al de sus homólogos europeos. España disfruta de una ventaja competitiva energética frente a otros países (menor dependencia del gas ruso y mayor peso de renovables de bajo coste), lo que ha permitido a la industria resistir mejor los embates energéticos. Sin embargo, la elevada sensibilidad del sector a los precios del petróleo y del gas, junto con la progresiva erosión de esa ventaja –por ejemplo, a través de subsidios en países competidores que abaratan la energía para sus industrias intensivas–, hará que las manufacturas españolas se ralenticen respecto a 2025.

Sectores con crecimiento más débil:

A pesar de la robustez transversal del escenario de previsiones, algunos sectores quedarían rezagados con un desempeño inferior al promedio:

Ciertas ramas manufactureras tradicionales afrontan vientos en contra de carácter estructural (fuerte competencia global de economías emergentes, cambios en la demanda) que limitan su crecimiento. Es el caso de la industria textil, la maderera y del mueble, o la papelera, que además son relativamente vulnerables al encarecimiento energético. En estas actividades, el shock de costes podría acelerar procesos de ajuste ya en marcha tras años de presión competitiva, derivando posiblemente en crecimientos nulos o muy modestos en el bienio.

Sector primario: tras avanzar un modesto +1,2% en 2025, crecería en torno a un 1,1% en 2026 y repuntaría ligeramente hasta el +1,4% en 2027. Son tasas discretas, condicionadas por limitaciones estructurales (cambio climático, despoblación rural, etc.) y por el encarecimiento de los costes energéticos y de los fertilizantes.