Els mercats s’ajusten a la «paciència»

La resistència a la baixa de la inflació subjacent a les principals economies va comportar que, a mesura que avançava el mes de febrer, els inversors revisessin les expectatives de política monetària i reorganitzessin les projeccions sobre el calendari de les baixades de tipus d’interès. Així, i davant la insistència dels missatges per part dels responsables de la Fed i del BCE, apuntant al fet que la batalla contra la inflació encara no ha finalitzat i que l’última fase serà més difícil d’abordar, els mercats financers van començar a suavitzar les agressives expectatives sobre el ritme de les rebaixes de tipus que havien cotitzat a l’inici de l’any, en especial als EUA. Malgrat aquesta circumstància, i entre els bruscos moviments de les rendibilitats del deute sobirà, els actius de risc van continuar mostrant un bon comportament, com en el cas de la renda variable, on la resiliència dels beneficis empresarials va empènyer fins a màxims històrics diversos dels principals índexs borsaris.

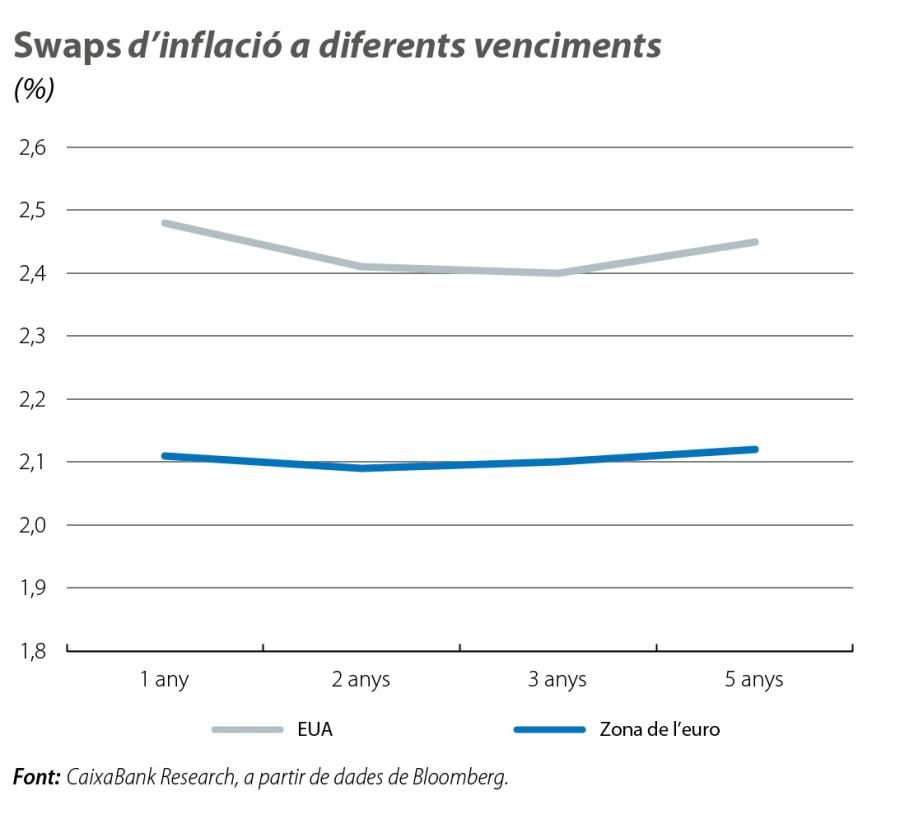

Les dades de preus al consum i de costos industrials del febrer van confirmar les sospites dels inversors més previnguts sobre el fet que el ritme de desacceleració dels preus s’havia reduït notablement en relació amb els mesos anteriors a les dues bandes de l’Atlàntic. En els dos casos, l’augment de les pressions sobre els preus vinculades a l’energia i les traves comercials (derivades de les turbulències al mar Roig), la recuperació dels salaris davant el poder adquisitiu perdut i la resistència del cicle econòmic nord-americà van provocar que els inversors elevessin les seves perspectives sobre la inflació a curt termini (els swaps d’inflació a 1 any, a les dues economies, van pujar gairebé 40 p. b.) i les situessin moderadament per damunt del 2% en els propers anys. En paral·lel, i arran d’aquest increment dels preus esperats i de les declaracions de nombrosos membres dels dos bancs centrals, als mercats financers també es va començar a revisar el calendari de les rebaixes de tipus d’interès previstes per la Fed i pel BCE i la seva magnitud.

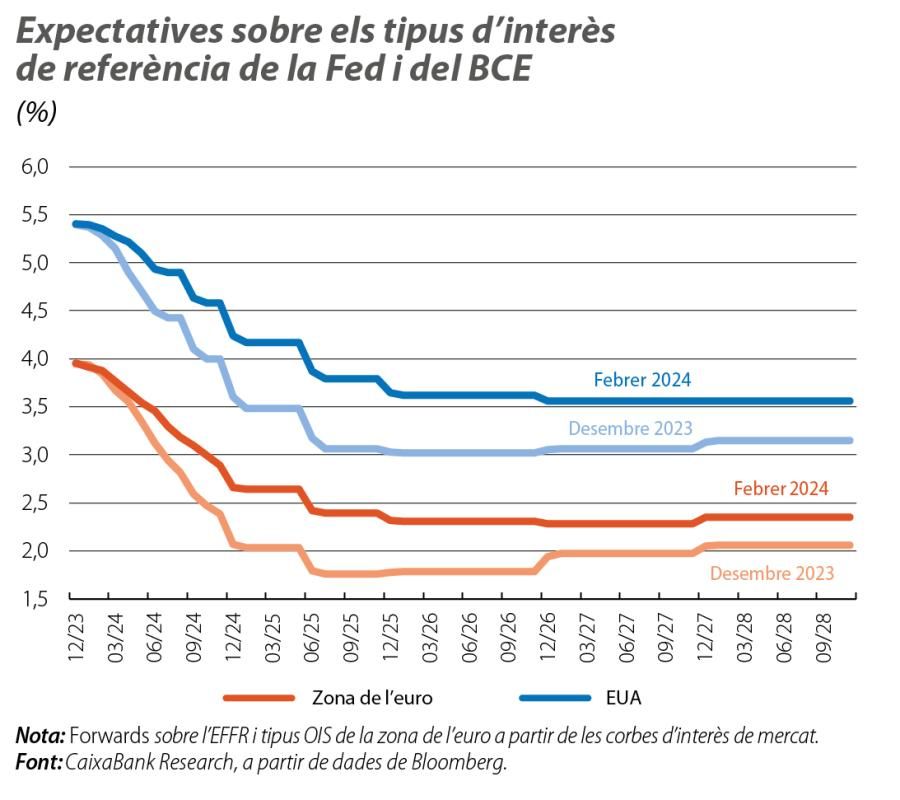

A la Fed, existeix la preocupació unànime sobre el risc d’abaixar els tipus massa aviat, ateses les sòlides dades d’ocupació i d’inflació, com va quedar recollit en les actes de l’última reunió del FOMC. Els missatges del banc central mostren una inclinació per un enfocament acurat, basat en l’observació de les pròximes dades d’inflació, del mercat laboral i del consum de les llars, i per un ajust dels tipus d’interès més lent que el timing anticipat pel mercat. D’aquesta manera, els inversors van ajornar les expectatives sobre la primera rebaixa dels tipus als EUA, des del març-maig al juny, i van apuntar a un descens de 100 p. b. en el conjunt del 2024. A la zona de l’euro, tot i que la conjuntura actual de la regió és més feble, els membres del BCE també es van mostrar molt cauts davant el risc de precipitar-se a l’hora d’abaixar els tipus d’interès i van apuntar a la necessitat de continuar observant la trajectòria de la inflació, sobre la qual podrien influir aspectes com les negociacions salarials, els marges i la productivitat. Així, i de la mateixa manera que als EUA, els mercats també van ajornar l’expectativa per al primer descens dels tipus del BCE fins al juny i esperen un total de retallades de

100 p. b. en l’acumulat del 2024.

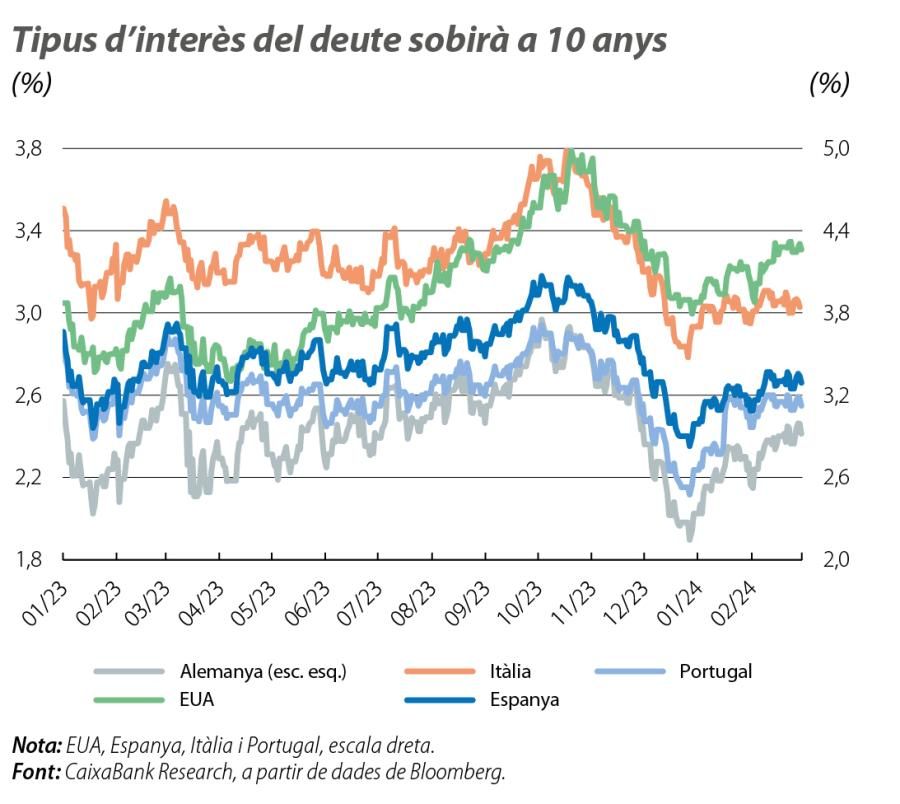

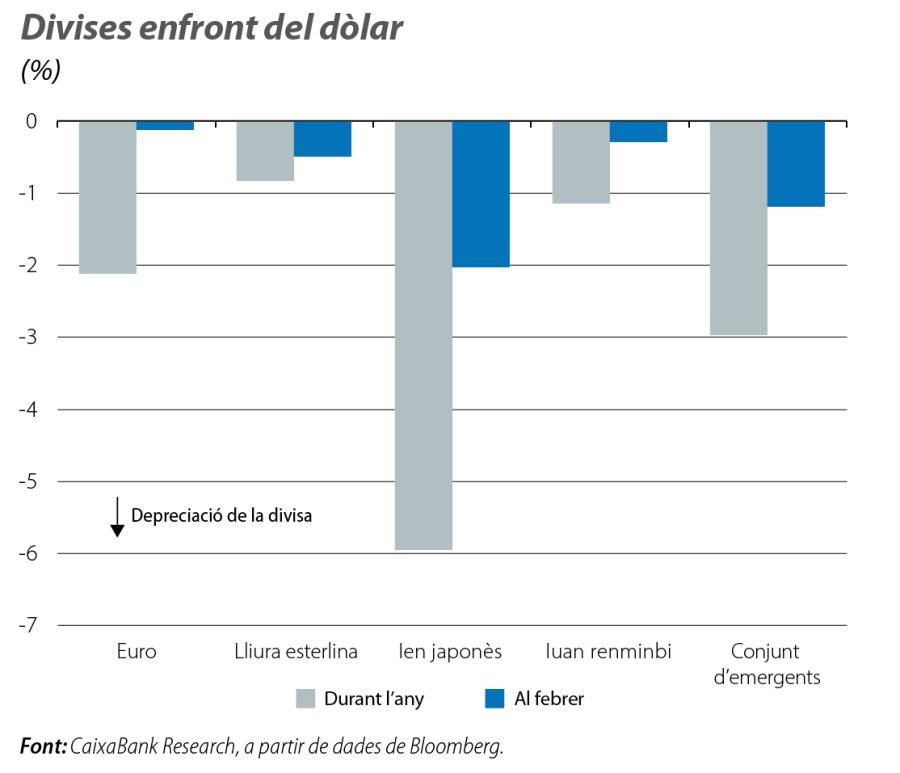

L’ajornament de les expectatives sobre els tipus d’interès als EUA i a la zona de l’euro va tenir la seva principal repercussió als mercats de renda fixa i, en concret, en les corbes sobiranes. La publicació d’una dada d’inflació als EUA menys benèvola del que s’esperava va provocar un fort repunt de la rendibilitat dels treasuries al llarg de tota la corba, que es va desplaçar a l’alça i s’hi va mantenir durant la resta del mes, alimentada pels missatges de paciència dels membres de la Fed. El tipus d’interès del bo a 2 anys, que recull bé les expectatives dels fed funds, es va enfilar a nivells no vistos des del «pivot» de la Fed del desembre i va acabar el mes per damunt del 4,6% (+41 p. b.). Aquesta circumstància va ser monetitzada pel tipus de canvi del dòlar, que va es continuar apreciant enfront de la resta de les principals divises. Mentrestant, la rendibilitat del treasury a 10 anys va tornar a trencar la barrera del 4% i va arribar a superar el 4,3%. A la zona de l’euro, el moviment de les corbes sobiranes va ser molt similar al dels EUA, induït per la reticència del BCE a reduir els tipus. Així, el bo alemany a 2 anys va acumular un ascens pròxim als 50 p. b. en el mes, mentre que, en els trams més llargs, el millor comportament del deute de les economies perifèriques va afavorir la reducció de les primes de risc.

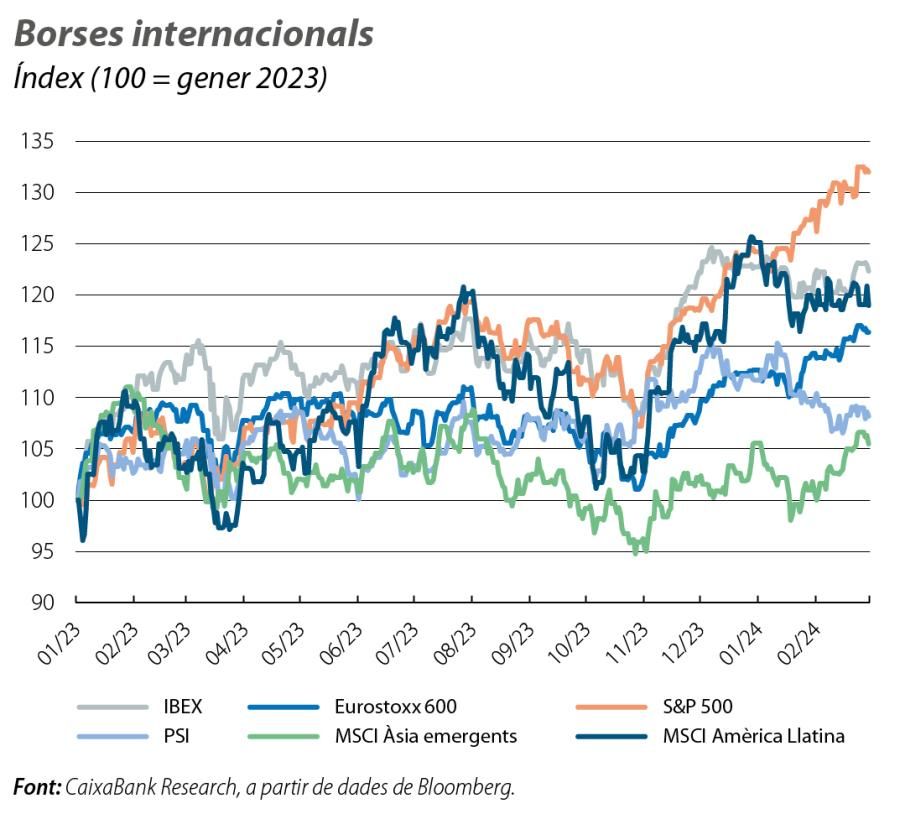

Al febrer, i malgrat el futur de l’escenari monetari, els inversors van mantenir l’apetència per la renda variable, atrets, principalment, pel balanç positiu dels resultats empresarials en el 4T 2023. Les empreses tecnològiques i d’intel·ligència artificial van ser les que més suport van aportar als principals índexs borsaris, que, en el cas de l’S&P 500, del Dax alemany i del CAC francès, van assolir nous màxims històrics. Per la seva banda, la implementació de mesures als mercats d’accions per recuperar la confiança dels inversors i el desplegament d’ajudes al sector immobiliari a la Xina van afavorir els guanys en els principals índexs del país.

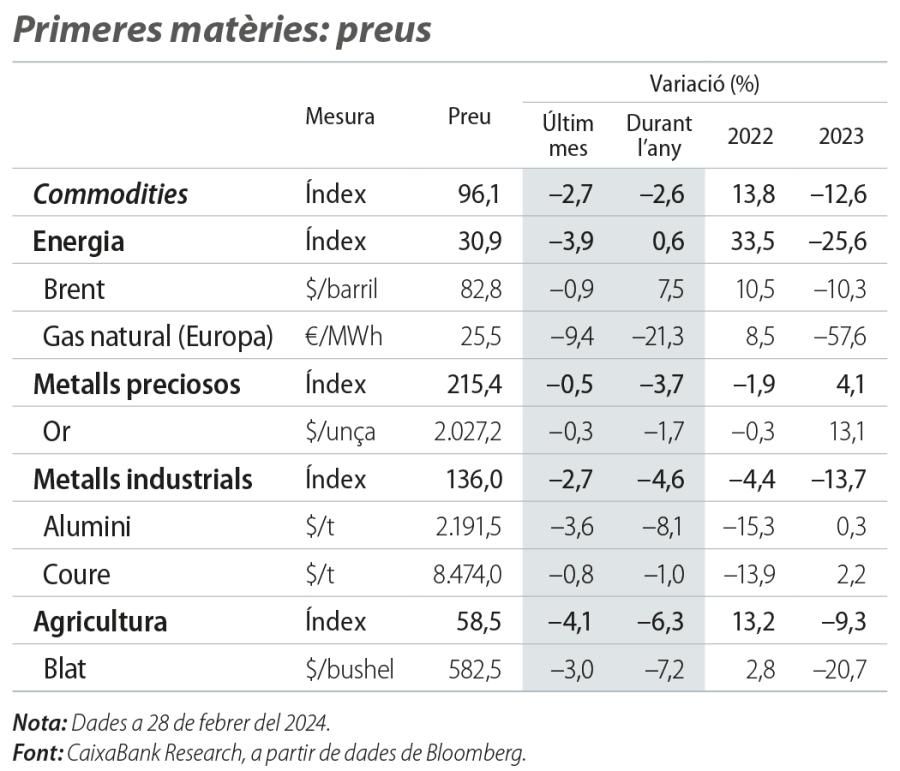

En aquest context, la fortalesa del dòlar i el temor al refredament de la demanda van ajudar a contenir els preus de les principals commodities, llevat del barril de cru Brent. L’alleujament del dèficit de l’oferta de cru suscitat per l’augment de la producció de països externs a l’OPEP, en especial els EUA, va ser gairebé neutralitzat als mercats per l’augment de les tensions al mar Roig, de manera que el preu del barril es va mantenir durant gran part del mes cotitzant al voltant dels 83 dòlars. A l’altra cara de la moneda, el gas natural europeu (TTF holandès) va cedir fins als 25 euros/MWh en un context d’elevada oferta de gas natural liquat i de reserves gasístiques sanejades, enmig d’unes condicions meteorològiques més suaus del que és habitual al continent.