Semana del 1 al 8 de marzo de 2024

- Los indicadores de actividad en España empiezan el año con fuerza

- Nuevo ascenso de la actividad mundial

- El BCE mantiene la cautela y nos emplaza a junio

- Spanish EconomyLos indicadores de actividad en España empiezan el año con fuerza

En febrero, el PMI para el sector manufacturero alcanzó los 51,5 puntos y salió por primera vez en 10 meses de la zona que indica contracción (<50 puntos). Asimismo, el indicador homólogo de servicios subió hasta los 54,7 puntos (52,1 en enero), máximo desde mayo de 2023. Por su parte, en enero, la producción industrial creció un 0,4% intermensual, impulsada por la producción de bienes de equipo (+1,8% intermensual) y de bienes de consumo no duradero (+1,6%). No obstante, en términos interanuales, el índice se mantiene en registros negativos, en un –0,6% (–1,4% en diciembre). Finalmente, el sector turístico sigue arrojando cifras muy positivas. En enero, llegaron cerca de 4,75 millones de turistas extranjeros que gastaron 6.500 millones de euros, un aumento interanual del 15,3% y del 25,5%, respectivamente. Si calculamos la variación respecto a enero de 2019, obtenemos aumentos del 13,6% y del 40%, respectivamente.

Se intensifica el ritmo de creación de empleo en España en febrero. La afiliación a la Seguridad Social de febrero sorprendió positivamente con un aumento mensual de 103.621 personas, cifra superior a la del año anterior (88.918) y a lo habitual en un mes de febrero (70.615 en promedio en 2014-2019). En términos desestacionalizados, la subida de 73.492 afiliados es la más intensa en 10 meses. El aumento promedio de enero-febrero se sitúa en 55.924, por encima del promedio del 4T 2023 (31.248). Además, la tasa de crecimiento trimestral del empleo efectivo (afiliados desestacionalizados que no están en ERTE) se acelera hasta el 0,5% (0,4% los dos trimestres anteriores). Por su parte, el paro registrado desestacionalizado cayó por séptimo mes consecutivo, en 28.249 personas, con lo que el promedio de enero-febrero mejora el del 4T 2023 (–27.970 vs. –16.077) (véase la Nota Breve).

Last actualization: 05 April 2024 - 13:25La nueva concesión de crédito a hogares en España empezó el año con buen pie. En concreto, la nueva producción de crédito a hogares (sin renegociaciones) creció en enero un +13,5% interanual (vs. –0,2% anterior). De este modo, en el acumulado de 12 meses los nuevos préstamos suavizaron su caída hasta el –7,8% frente al –8,9% en diciembre. La mejora se debió tanto al segmento vivienda como al consumo. Así, el importe de nuevas hipotecas creció en febrero un 9,5% respecto a enero de 2023, tras 13 meses de caídas y frente al –3,6% en diciembre. Por su parte, el nuevo crédito con finalidad consumo creció en febrero un 20,1% interanual, superando por primera vez su valor prepandemia. Mientras, la nueva concesión de crédito a empresas cayó un 7,4% interanual en el acumulado de 12 meses (–7,2% en diciembre).

El crecimiento del precio de la vivienda en España se frena en el último trimestre del 2023. Según datos de transacciones, el precio de la vivienda retrocedió en el 4T 2023 un 1,1% intertrimestral, lo que sitúa su crecimiento interanual en el 4,2%, tras el 4,5% anterior. La caída de los precios fue generalizada por segmentos de vivienda: –1,4% en obra nueva y –1,0% en la de segunda mano, aunque en términos interanuales ambos segmentos presentan avances (7,5% y 3,6%, respectivamente). Tras la publicación del dato del 4T, el crecimiento del precio de la vivienda para el conjunto del 2023 se sitúa en el 4,0% (7,4% en 2022).

Last actualization: 08 March 2024 - 14:10 - International economyNuevo ascenso de la actividad mundial

Por cuarto mes consecutivo, el PMI compuesto de actividad global registró en febrero un nuevo incremento hasta los 52,1 puntos, desde los 51,8 anteriores, y alcanzó máximos desde junio de 2023. Se observaron mejoras tanto en el sector servicios como en el manufacturero, donde el hecho de que el indicador se mantenga por segundo mes consecutivo en territorio expansivo anima a creer que el peor momento del sector a nivel agregado podría haber quedado atrás. No obstante, dentro de esta remontada, algunos países como Alemania y Francia destacaron negativamente por la fragilidad de sus indicadores de actividad.

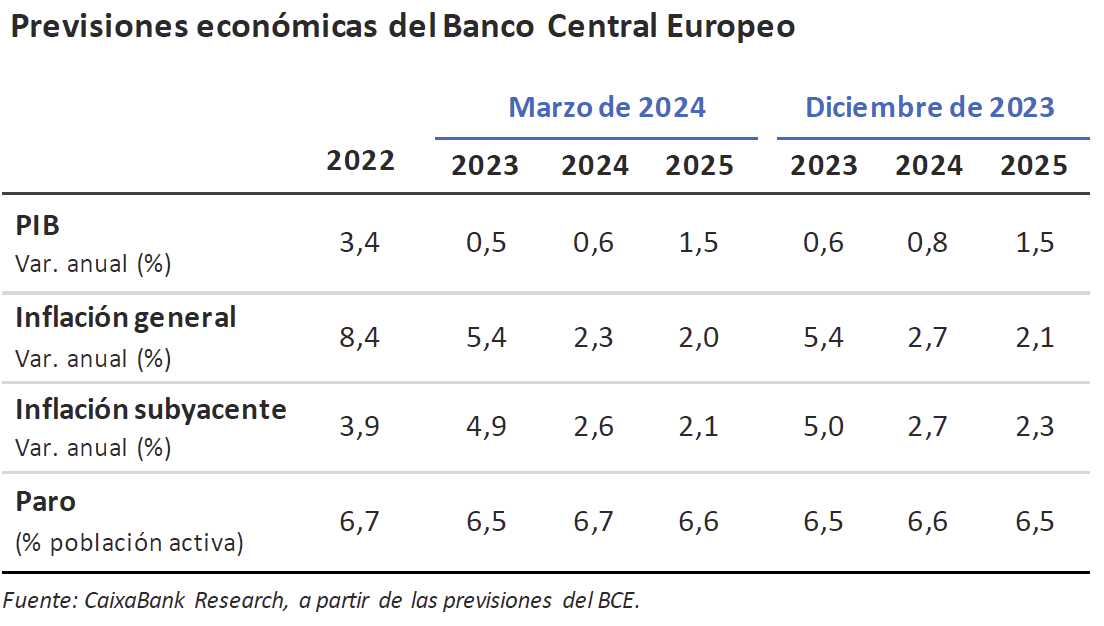

Last actualization: 05 April 2024 - 13:30El BCE revisa a la baja el crecimiento y la inflación de 2024. La debilidad de la economía de la eurozona a finales de 2023, sumada a las evidencias de que la reactivación de la actividad está siendo en este inicio de año más débil de lo esperado en diciembre, justifican que el BCE haya revisado su previsión de crecimiento para 2024 en –0,2 p. p., hasta el 0,6%, mientras que deja sin cambios su estimación para 2025 en el 1,5%. Respecto a la inflación, el BCE confía en que las interrupciones del tráfico marítimo por el mar Rojo tengan un impacto sobre los precios bastante limitado, lo que, sumado a unas expectativas de precios del gas menores, contribuyen al recorte de 0,4 p. p. de la inflación prevista para 2024, hasta el 2,3%, y en –0,1 p. p. la de 2025, hasta el 2,0%. Con todo, el conflicto en el mar Rojo tiene una capacidad distorsionadora significativa: en el escenario más adverso (el conflicto escala y se prolonga hasta casi el 3T 2024, con un cierre del canal de Suez), el BCE estima que las exportaciones de la eurozona serían un 1,3% menores que en el escenario central para 2024 y que la inflación aumentaría 0,25 p. p. tanto en 2024 como en 2025.

Italia crece más de lo inicialmente publicado. La revisión de la estadística de PIB muestra que Italia creció en 2022 un 4,1% y en 2023 un 1,0%, 0,3 p. p. por encima cada año de lo publicado inicialmente. De este modo, en el 4T 2023 Italia ya supera en un 4,2% su nivel pre-COVID, la recuperación más intensa de entre las grandes economías. El PIB de Alemania prácticamente está igual, el de Francia es un 1,8% mayor y en España es casi un 3,0% superior. Este mejor desempeño de la economía en Italia podría seguir en el inicio de 2024, tal y como señala la favorable evolución del PMI compuesto, que en febrero alcanza un nivel de 51,1 puntos y se mantiene por segundo mes consecutivo por encima del umbral de 50, que marca crecimiento positivo. En cambio, en Alemania se situó en los 46,3 puntos y en Francia, en los 48,1.

Moderación en los indicadores económicos de EE. UU., aunque se mantienen sólidos. El ISM de servicios estadounidense descendió en febrero 0,8 puntos hasta los 52,6, todavía por encima del umbral de 50 que indica expansión y por encima del promedio del 4T 2023 (51,6). La composición del índice ofreció señales mixtas: mientras que, por un lado, el subcomponente de precios de los insumos cayó hasta los 58,6 (64,0 anterior) y el de empleo se mantuvo en los 48,0, los nuevos pedidos subieron hasta los 56,1 (55,0 anterior). En el ámbito político, el supermartes (15 estados celebraron elecciones primarias) confirmó a Donald Trump como el candidato republicano a las presidenciales del 5 noviembre. Así, y salvo sorpresa de última hora, Donald Trump y el actual presidente Joe Biden volverán a enfrentarse: las encuestas siguen mostrando un mayor apoyo a Trump (47,6%) que a Biden (45,8%).

China fija unos objetivos para 2024 bastante continuistas. En su convención anual, el Partido Comunista ha repetido un objetivo de crecimiento del 5,0% para 2024, lo que implicaría un ritmo de avance intertrimestral medio en torno al 1,3%, cifras similares a las registradas el pasado año. Parece que las autoridades confían en alcanzar este objetivo sin necesidad de llevar a cabo estímulos fiscales significativos, ya que repiten un objetivo de déficit público en términos de PIB del 3,0%. Por otro lado, vuelven a fijar para 2024 un objetivo de inflación del 3,0%, pese a que en 2023 apenas alcanzó el 0,4% y en enero de 2024 se situó en un –0,8%.

- Financial marketsEl BCE mantiene la cautela y nos emplaza a junio

La reunión del BCE del 7 de marzo fue de continuidad, tanto a efectos de política monetaria (sin cambios en los instrumentos ni preanuncios de que vaya a haberlos en abril) como en términos de visión sobre el escenario macroeconómico (véase la sección de Internacional). Así, la rebaja en las previsiones de 2024 para la inflación general (hasta el 2,3%, por menores precios de la energía) y para el crecimiento del PIB (0,6%) confirma que el BCE sigue manejando un escenario de actividad débil a corto plazo, pero que se reactiva a lo largo de 2024 a medida que la inflación baja hacia el 2% y permite cierta recuperación del poder adquisitivo de los hogares. Asimismo, aunque el BCE puso en valor la fuerte desinflación de los últimos trimestres y ve los datos yendo en la buena dirección (la propia Lagarde reconoció, incluso, que por primera vez se discutió acerca de relajar la política monetaria), también reiteró que, antes de bajar los tipos, necesitan tener más confianza en la vuelta de la inflación al 2%. Una mayor confianza que, a su vez, requiere más datos. Y, en este sentido, Lagarde reforzó nuestra expectativa de un primer recorte de 25 p. b. en junio al señalar que en la reunión de abril tendrán «unos pocos datos más» y en la de junio «muchos datos más». Así lo leyeron también los mercados, que siguen cotizando con un 90% de probabilidad una bajada de tipos de 25 p. b. en junio y un total de 100 p. b. de recortes en el conjunto de 2024 (véase la Nota Breve).

Se confirman las expectativas de los inversores. Aunque ya venían descontándose en los precios de los distintos activos, esta semana los mercados financieros alcanzaron otra meta volante en el recorrido hasta la primera rebaja de los tipos de interés en EE. UU. y la eurozona. En la reunión del BCE (véase la noticia anterior) y en la ponencia del presidente de la Fed, Jerome Powell, ante el Congreso estadounidense, los inversores encontraron mensajes cada vez más concretos sobre los movimientos de las autoridades monetarias en los próximos meses. Siempre bajo la premisa de no actuar precipitadamente, tanto Christine Lagarde (BCE) como Powell anticiparon que en los próximos meses se producirán las esperadas rebajas de tipos, siendo junio el punto de partida en la eurozona. En este contexto, las rentabilidades de las curvas soberanas de ambas economías retrocedieron, especialmente en los tramos más largos, provocando el aplanamiento en la pendiente de las curvas. Además, las primas de riesgo de la periferia de la eurozona siguieron estrechándose, impulsadas en el caso de Portugal por la reciente mejora de su rating a A– por parte de S&P. Por su lado, los principales índices bursátiles europeos registraron nuevos máximos, como fue el caso del EuroStoxx 50 y el Dax, mientras que en EE. UU. las ganancias fueron más limitadas por la publicación de datos macro mixtos y por la preocupación de los inversores respecto a la situación de la banca regional. En el mercado de materias primas, el barril de Brent fluctuó alrededor de los 83 dólares en la semana en la que la OPEP y sus aliados anunciaron la extensión de los recortes de su producción hasta junio, y el gas natural europeo (TTF holandés) se mantuvo estable en los 26 €/MWh. Adicionalmente, el descenso de la rentabilidad de los treasuries y el ligero debilitamiento del dólar favorecieron el ascenso del precio de la onza de oro hasta máximos históricos en torno a los 2.160 dólares.

Principales indicadores financieros

7-3-24 1-3-24 Var. semanal Acumulado 2024 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 3,93 3,94 -1 2 99 EE. UU. (SOFR) 5,32 5,33 -1 -1 28 Tipos 12 meses Eurozona (Euribor) 3,75 3,74 +0 23 -20 EE. UU. (SOFR) 5,00 5,06 -6 23 -51 Tipos 2 años Alemania 2,83 2,89 -6 43 -51 EE. UU. 4,50 4,53 -3 25 -57 Tipos 10 años Alemania 2,31 2,41 -11 36 -34 EE. UU. 4,08 4,18 -10 20 9 España 3,12 3,31 -19 22 -54 Portugal 2,96 3,15 -19 41 -55 Prima de riesgo (10 años) España 82 90 -8 -15 -20 Portugal 65 73 -8 5 -21 Renta variable (porcentaje) S&P 500 5.157 5.137 0,4% 8,1% 29,2% Euro Stoxx 50 4.974 4.895 1,6% 10,0% 16,0% IBEX 35 10.320 10.065 2,5% 2,3% 9,0% PSI 20 6.193 6.200 -0,1% -3,2% 2,3% MSCI emergentes 1.030 1.025 0,5% 0,6% 5,3% Divisas (porcentaje) EUR/USD dólares por euro 1,095 1,084 1,0% -0,8% 3,8% EUR/GBP libras por euro 0,855 0,857 -0,2% -1,4% -4,0% USD/CNY yuanes por dólar 7,193 7,197 -0,1% 1,3% 3,4% USD/MXN pesos por dólar 16,876 17,016 -0,8% -0,6% -6,1% Materias Primas (porcentaje) Índice global 98,3 97,2 1,1% -0,4% -6,4% Brent a un mes $/barril 83,0 83,6 -0,7% 7,7% 0,4% Gas n. a un mes €/MWh 26,0 25,8 0,7% -19,7% -38,6% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.