Semana del 12 al 19 de abril de 2024

- Buenas cifras de facturación en febrero en España

- El FMI ve la economía global «resiliente en la divergencia»

- El nerviosismo se adueña de los mercados financieros

- Spanish EconomyBuenas cifras de facturación en febrero en España

Así, la cifra de negocio de la industria creció en febrero un 1,1% intermensual (en términos desestacionalizados, pero no corregido por efecto precio), lo que supone un avance interanual del 0,5%, primer registro positivo desde marzo de 2023. Por rama de actividad, el crecimiento fue generalizado, con avances más destacables en bienes de equipo (3,0% intermensual) y energía (2,9% intermensual). Por su parte, la cifra de negocio del sector servicios avanzó un notable 2,1% intermensual, impulsando el crecimiento interanual al 4,7% (1,2% el mes anterior), máximo en casi un año. Por sectores, destacó el buen comportamiento del comercio al por mayor, con un avance del 2,5% intermensual, y de la hostelería, con un crecimiento del 2,0% intermensual.

La creación de empleo en España mantiene un notable vigor. En el periodo que va del 15 de marzo al 15 de abril, la afiliación registró un aumento de 63.721 personas en términos desestacionalizados, un dato algo inferior al total de marzo (77.876), pero muy similar al promedio mensual del 1T (63.242). Sin desestacionalizar, esta cifra equivaldría a unos 210.000 afiliados más, un crecimiento algo inferior al de abril de 2023 (+238.000, un dato excepcionalmente elevado, al caer la Semana Santa en la primera semana de abril), pero por encima del promedio de 2014-2019 (174.000).

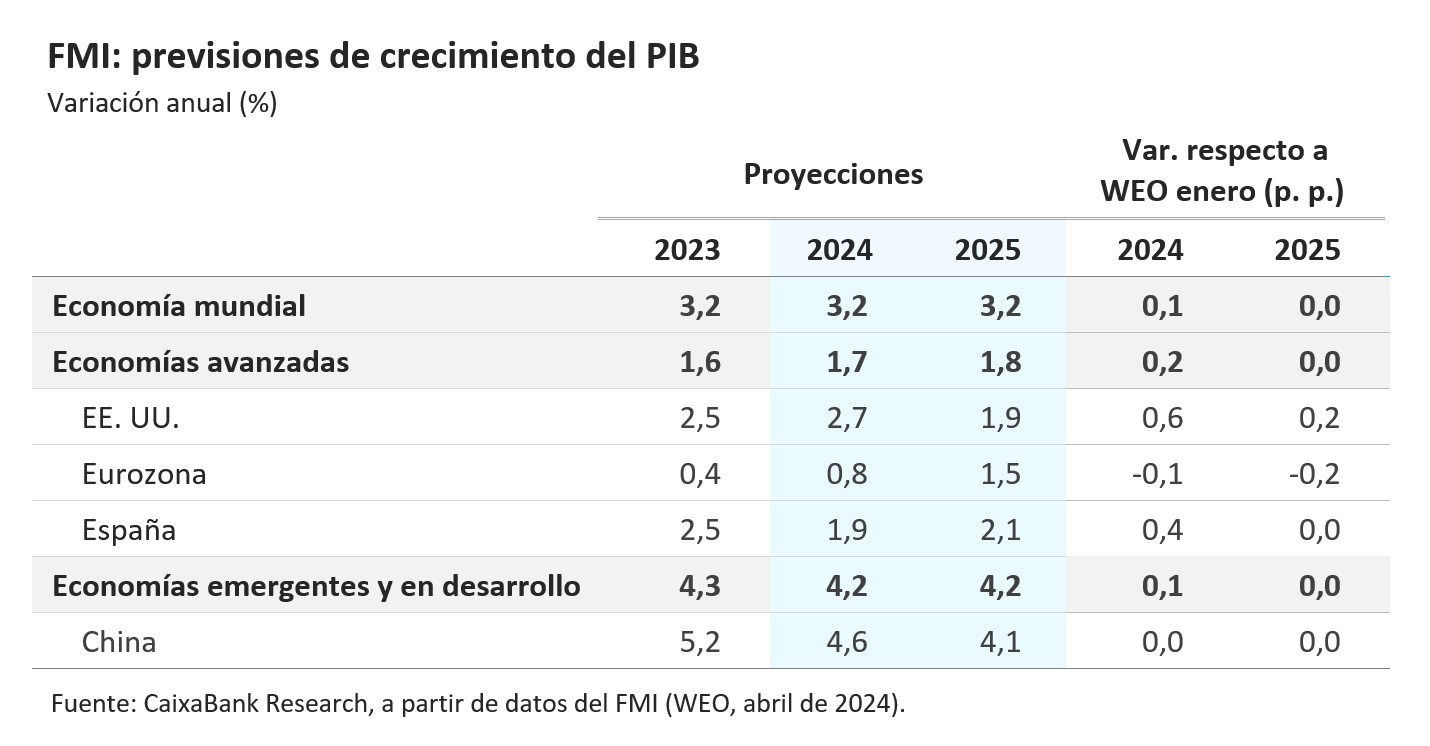

Last actualization: 19 April 2024 - 12:34 - International economyEl FMI ve la economía global «resiliente en la divergencia»

En la actualización de abril de sus perspectivas económicas, el Fondo señaló que la actividad se ha mostrado resiliente frente a los temores de estanflación, con el PIB mundial creciendo algo por encima del 3%, gracias al soporte de unos mercados laborales sólidos, del gasto público y del exceso de ahorro acumulado durante la pandemia. También remarcó que la combinación de un crecimiento resiliente y una inflación a la baja pueden reflejar, a nivel mundial, dinámicas de oferta favorables, como la normalización de las cadenas internacionales de suministro, el desvanecimiento de la crisis energética desencadenada por la guerra en Ucrania y el crecimiento de la fuerza laboral. Pese a este cauteloso optimismo, el FMI recordó que, con toda probabilidad, el crecimiento del PIB global seguirá siendo bajo en términos históricos, lastrado por una política monetaria todavía restrictiva, la retirada gradual de medidas de apoyo fiscal y las consecuencias de largo plazo de la pandemia de COVID-19 y de la guerra en Ucrania. Asimismo, las perspectivas económicas que presentó la institución dibujan una marcada divergencia entre países, destacando el fuerte desempeño de EE. UU. (y cierta preocupación de sobrecalentamiento), la recuperación del crecimiento de la eurozona (pero desde niveles bajos) y la debilidad de la demanda doméstica en China. Con todo ello, el FMI recordó que la economía global sigue enfrentándose a importantes retos, como la bajada final de la inflación, unas elevadas ratios de deuda y una mayor fragmentación geoeconómica entre bloques de países.

El PIB de China crece más de lo esperado en el 1T, pero los próximos trimestres podrían complicarse. La economía china aceleró en el 1T, registrando un crecimiento del 1,6% intertrimestral (vs. 1,2% en el trimestre anterior), y un 5,3% interanual (vs. 5,2% anterior), superando la previsión del consenso de analistas. Sin embargo, la evolución de los principales indicadores de actividad matiza la lectura del dato de PIB. Así, las ventas minoristas crecieron un 3,1% interanual en marzo (vs. 5,5% en enero y febrero), un nuevo mínimo desde julio de 2023, lo que refuerza la imagen de debilidad del consumo interno en China, en un entorno deflacionista. Además, la producción industrial se expandió un 4,5% interanual en marzo (vs. 7,0% en los dos meses anteriores), lo que sugiere un trimestre «de más a menos», en un entorno en el que la demanda externa podría seguir frenándose y en el que la sobrecapacidad manufacturera del gigante asiático podría generar nuevas tensiones con sus principales socios comerciales. Por su parte, la inversión se ha acelerado este trimestre, creciendo un 4,5% en términos interanuales en el 1T (+3,0% en el conjunto de 2023), aupada por un rápido despliegue de políticas fiscales expansivas a lo largo de los últimos meses, en parte dirigidas a contener la crisis en el sector inmobiliario, lo que hace pensar que el impulso fiscal tendrá un impacto «de más a menos» a lo largo del año (véase la Nota Breve).

Last actualization: 19 April 2024 - 12:30Aumenta la confianza en que la situación en Alemania mejore. En este sentido, el indicador de confianza ZEW muestra que en abril el porcentaje de encuestados que anticipa una mejora de la situación sube en 11 p. p., hasta superar el 50%, por encima del 42% que considera que la situación va a seguir como hasta ahora. En general, los indicadores más recientes coinciden en señalar que el deterioro de la actividad en Alemania podría haber tocado ya suelo, si bien la situación sigue siendo delicada y no se contempla un repunte significativo a corto plazo. De hecho, Alemania y Francia son las únicas de las grandes economías de la eurozona a las que el FMI ha recortado su previsión de crecimiento para 2024 en 0,3 p. p., hasta el 0,2% y el 0,7%, respectivamente.

La economía de EE. UU. no ofrece señales de moderación. En marzo, las ventas minoristas aumentaron un 0,7% intermensual (0,9% anterior) y apuntan a que el consumo privado, como mínimo, mantuvo en el 1T 2024 el vigor de los trimestres anteriores. En el mismo sentido, la producción industrial volvió a crecer por segundo mes consecutivo un 0,4% intermensual, comenzando a disipar las sombras que arrastraba el sector manufacturero desde inicios de 2023. Así, los nowcastings de la Reserva Federal de Atlanta y de Nueva York apuntan a que el PIB de EE. UU. podría haber crecido en el 1T 2024 entre un 0,5% y un 0,7% intertrimestral, un ritmo muy superior al esperado a principios de año por el consenso de analistas (+0,1%). Además, el Beige Book de la Fed del mes de abril arroja unas conclusiones muy similares, con 10 de los 12 distritos reportando incrementos en la actividad económica con respecto al mes anterior. Asimismo, el informe destaca una estabilización en el ritmo de creación de empleo y en los incrementos de precios, a pesar de las disrupciones generadas por los ataques en el mar Rojo y por el colapso del puente de Baltimore.

- Financial marketsEl nerviosismo se adueña de los mercados financieros

El aumento de la incertidumbre vinculada al recrudecimiento de las hostilidades en Oriente Medio y la creciente creencia entre los inversores de que los tipos de interés permanecerán altos por más tiempo, especialmente en EE. UU., dominaron el sentimiento de los mercados financieros durante toda la semana. Los comentarios de J. Powell apuntando a que, tras las recientes sorpresas al alza en la inflación, la Fed probablemente necesitará más tiempo para confirmar que verdaderamente se está encaminando hacia el objetivo del 2%, provocaron el retraso en las expectativas de la primera bajada de los tipos de interés en EE. UU. El mercado descuenta que ya no habrá recortes en junio, y se pone en duda que, incluso, se produzcan dos en lo que queda de año. En la eurozona, por el contrario, las declaraciones de las autoridades del BCE siguen apuntando a que en junio se producirá el primer descenso de los tipos y el debate en los mercados gira sobre si en julio podría haber un segundo recorte o si será conveniente retrasarlo a septiembre. En este contexto, la rentabilidad de los treasuries aumentó notablemente (+13 p. b. hasta el 4,63% en el de 10 años), arrastrando al alza a las referencias europeas (+14 p. b. hasta el 2,50% en el bund a 10 años). Sin embargo, estos incrementos se revirtieron, en parte, tras el bombardeo de Israel sobre Irán, Irak y Siria en la madrugada del viernes, en un movimiento de aversión al riesgo alimentado por el aumento de la incertidumbre. Mientras, el dólar siguió mostrando su fortaleza gracias a su papel de activo refugio y al alza de la rentabilidad de la curva soberana estadounidense, manteniendo su cruce con el euro en torno a 1,06 dólares por euro. En el terreno bursátil, el retraso en las expectativas de recorte de tipos en EE. UU. provocó un repunte de la volatilidad hasta máximos de seis meses, lo que, sumado a un tibio inicio de la campaña de resultados de compañías del 1T 2024, se tradujo en pérdidas superiores al 2% en las bolsas estadounidenses. Los índices europeos, por el contrario, resistieron mejor esta divergencia de las expectativas de política monetaria y mostraron un mejor comportamiento, si bien el ataque de Israel en la madrugada del viernes provocó que los principales índices europeos abrieran la sesión con pérdidas en torno al 1,0%. Por otro lado, el aumento de las tensiones en Oriente Medio tuvo un efecto significativo sobre los precios de las materias primas. De una parte, el precio del oro marcó un nuevo récord (2.383 dólares/onza) y, de otra, el precio del barril de Brent cotizó alrededor de los 90 dólares, sostenido por la combinación de una oferta limitada por la OPEP y sus aliados, de una demanda creciente y de un potencial conflicto armado en el que participaría Irán, el tercer mayor productor de Oriente Medio (3,4 millones de barriles al día en 2023).

Principales indicadores financieros

18-4-24 12-4-24 Var. semanal Acumulado 2024 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 3,90 3,92 -3 -1 69 EE. UU. (SOFR) 5,32 5,33 -1 -1 26 Tipos 12 meses Eurozona (Euribor) 3,73 3,75 -2 22 -9 EE. UU. (SOFR) 5,20 5,21 -1 43 32 Tipos 2 años Alemania 2,98 2,86 +12 58 1 EE. UU. 4,99 4,90 +9 74 75 Tipos 10 años Alemania 2,50 2,36 14 55 -2 EE. UU. 4,63 4,52 11 75 104 España 3,32 3,18 13 41 -23 Portugal 3,18 3,06 13 63 -17 Prima de riesgo (10 años) España 82 82 0 -14 -21 Portugal 68 70 -1 8 -15 Renta variable (porcentaje) S&P 500 5.011 5.123 -2,2% 5,1% 20,6% Euro Stoxx 50 4.937 4.955 -0,4% 9,2% 12,4% IBEX 35 10.765 10.686 0,7% 6,7% 13,4% PSI 20 6.328 6.337 -0,2% -1,1% 1,7% MSCI emergentes 1.019 1.042 -2,2% -0,5% 2,8% Divisas (porcentaje) EUR/USD dólares por euro 1,064 1,064 0,0% -3,6% -2,8% EUR/GBP libras por euro 0,856 0,855 0,1% -1,3% -2,8% USD/CNY yuanes por dólar 7,239 7,237 0,0% 2,0% 5,1% USD/MXN pesos por dólar 17,068 16,644 2,5% 0,6% -5,4% Materias Primas (porcentaje) Índice global 102,1 102,9 -0,8% 3,5% -4,9% Brent a un mes $/barril 87,1 90,5 -3,7% 13,1% 4,8% Gas n. a un mes €/MWh 32,3 30,7 5,1% -0,1% -19,8% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.