Palanques per mitigar l’impacte de la demografia sobre les finances públiques: el cas de les pensions

Prolongar la vida laboral, millorar la productivitat i atreure més immigració són tres de les palanques proposades pels economistes per mitigar l’impacte de l’envelliment sobre les finances públiques en general i, en particular, sobre la despesa en pensions.

La pressió alcista de la demografia sobre la despesa pública serà el factor preponderant que, si no s’adopten mesures, comportarà un empitjorament dels comptes públics a mitjà termini a les economies desenvolupades.1 A grans trets, en un escenari a polítiques constants, l’AIReF projecta que la despesa pública en envelliment a Espanya augmentarà, entre el 2022 i el 2050, més de 5 punts de PIB, dels quals 3,4 correspondrien a la despesa en pensions, en relació amb un augment dels ingressos per cotitzacions socials d’1,1 punts.2 Per tant, seria necessari augmentar en 2,3 punts de PIB els ingressos per la via de les transferències de l’Estat a la Seguretat Social per finançar la major despesa en pensions, llevat que s’adoptin mesures que redueixin la despesa en percentatge del PIB.3

En aquest article, posem el focus en tres grans palanques proposades pels economistes per mitigar l’impacte de l’envelliment de la població sobre les finances públiques i, en particular, sobre la despesa en pensions: prolongar la vida laboral, millorar la productivitat i atreure més immigració.4 Institucions com l’AIReF i com la Comissió Europea han realitzat anàlisis de sensibilitat sobre com els canvis en aquestes palanques podrien incidir sobre la despesa en pensions en percentatge del PIB a Espanya. Es tracta de resultats il·lustratius que cal considerar amb cautela a causa de l’elevada incertesa que envolta l’evolució macroeconòmica del país en els propers 25 anys. A aquestes palanques caldria sumar també les polítiques per potenciar els plans de pensions privats, com a complement ineludible de les pensions públiques, i les mesures per incentivar la natalitat.5

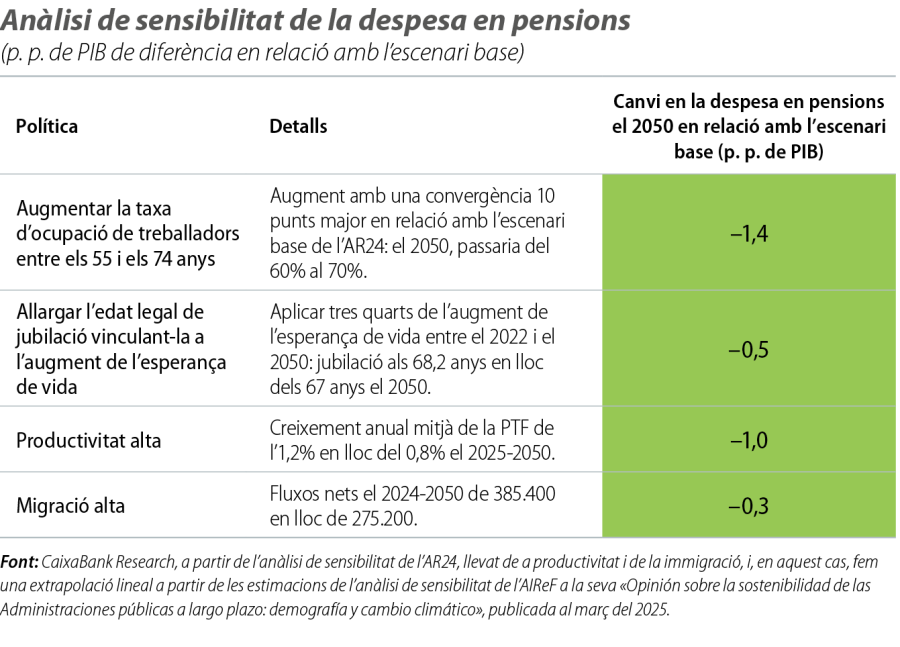

Començant per la prolongació de la vida laboral, augmentar la taxa d’ocupació de les persones entre els 55 i els 74 anys alleujaria de forma considerable la pressió de l’envelliment sobre la despesa en pensions. L’Informe d'Envelliment del 2024 (AR24) estima que aconseguir que, a Espanya, aquesta taxa convergeixi en el 70% el 2050, en lloc del 60% previst al seu escenari base a polítiques constants, permetria reduir la despesa en pensions en 1,4 punts de PIB el 2050 en relació amb l’escenari base, gairebé la meitat de l’augment de la despesa projectada (3,4 punts). Assolir la taxa d’ocupació del 70% el 2050 per a les persones entre els 55 i els 74 anys sembla ambiciós. A les principals economies europees, també a polítiques constants, les projeccions de la taxa d’ocupació per a aquesta franja d’edat el 2050 queden per sota d’aquesta xifra.6 A Espanya, la taxa actual és del 54%, de manera que arribar al 60% previst7 a l’escenari base ja representaria una millora substancial de 6 punts, que incorpora l’impacte del nou disseny del sistema d’incentius per demorar la jubilació de la reforma de pensions del 2023.8 Polítiques que aprofundeixin en aquesta via, com permetre compaginar la feina i la pensió, contribuirien a augmentar encara més la taxa d’ocupació d’aquests col·lectius.

Una via que han seguit altres països per prolongar la vida laboral és ajornar l’edat legal de la jubilació. A l’AR24, analitzen l’impacte d’ajornar la jubilació vinculant-la a l’augment de la longevitat, aplicant, en concret, tres quartes parts de l’augment de l’esperança de vida9 entre el 2022 i el 2050. Això comportaria que l’edat legal de jubilació a Espanya augmentaria dels 66,2 anys el 2022 fins als 68,2 anys el 2050, ja que s’espera que l’esperança de vida augmenti en gairebé tres anys en aquest període. L’impacte d’aquest ajornament de l’edat de jubilació representaria per si sol una reducció de la despesa en pensions de 0,5 punts de PIB el 2050 en relació amb l’escenari base, en què l’edat de jubilació puja fins als 67 anys el 2027 i es manté constant en aquesta edat fins al 2050. Dinamarca, els Països Baixos, Suècia o Estònia ja han vinculat l’edat de jubilació a l’esperança de vida. Aquests països també solen tenir posicions més favorables en termes de sostenibilitat dels seus sistemes de pensions.10

Millorar la productivitat és la segona gran palanca analitzada en aquest article per contrarestar la pressió demogràfica sobre els comptes públics. La productivitat és la principal font de creixement econòmic a mitjà termini, de manera que accelerar-la reduiria la despesa en pensions en percentatge del PIB, tot i que l’impacte positiu per la via d’un major dinamisme econòmic es veuria parcialment compensat per les majors pensions a pagar, derivades d’uns salaris més elevats. S’estima que un creixement de la productivitat total dels factors (PTF) de l’1,2% de mitjana en els propers 25 anys, en lloc del 0,8% de l’escenari base de l’AIReF, podria disminuir la despesa en pensions el 2050 en 1 punt de PIB i el deute públic en prop de 20 punts en relació amb l’escenari base.11 Si es duen a terme polítiques econòmiques encertades −en educació, en atracció de talent, en un bon entorn institucional…− i si el desplegament de la intel·ligència artificial té un impacte reeixit, és raonable aspirar a assolir aquest ritme a mitjà termini, tot i que es tracta d’un objectiu ambiciós. Per contextualitzar-lo, el creixement anual mitjà de la PTF a Espanya va ser del 0,9% entre el 2015 i el 2019.

Finalment, la immigració pot ser també una palanca propiciadora de la direcció desitjada, atès que és el fenomen demogràfic que afecta de forma més ràpida i directa la població en edat de treballar, un element clau en l’evolució del PIB. S’estima que uns fluxos migratoris nets de 385.400 persones a l’any de mitjana entre el 2024 i el 2050, tal com ho preveu l’INE, en lloc de les 275.200 de l’escenari base de l'AIReF, permetrien reduir la despesa en pensions el 2050 en 0,3 punts de PIB en relació amb aquest escenari base, gràcies al major creixement de l’economia.12 A més a més, el 2050, el deute públic es reduiria en uns 10 punts de PIB en relació amb l’escenari base, gràcies també als ingressos públics vinculats a les rendes laborals aportades per aquest col·lectiu. Per contextualitzar l’estimació de fluxos, van ser, en la mitjana del 2000-2023, de 356.00013 i van assolir els 630.000 el 2000-2008. Així i tot, la incertesa sobre l’impacte d’aquesta palanca és elevada. Segons l’anàlisi de l’AR24, la reducció de la despesa en pensions en percentatge del PIB gràcies a la immigració seria superior, tot i que es parteix de supòsits diferents.14

- 1

Vegeu l’article «L’impacte de l’envelliment sobre les finances públiques: un veritable repte per a Espanya i per a Europa», en aquest mateix Dossier.

- 2

Vegeu la «Segunda Opinión sobre la sostenibilidad de las Administraciones públicas a largo plazo: demografía y cambio climático», publicada per l’AIReF el 31 de març del 2025.

- 3

Vegeu el Focus «Avaluació de l’AIReF de la reforma de les pensions: primer match ball salvat, però grans reptes a l’horitzó», a l’IM04/2025.

- 4

Les palanques per pal·liar l’impacte macroeconòmic de l’envelliment es discuteixen de forma detallada a l’article «Efectes de l’envelliment sobre el creixement i palanques per mitigar-lo», en aquest mateix Dossier.

- 5

Sobre les primeres en parlem de forma detallada a l’article «Com aconseguir que els nostres biaixos cognitius juguin a favor d’augmentar l’estalvi privat en pensions», al Dossier de l’IM06/2023, i els efectes de les segones es farien patents, possiblement, més enllà del 2050.

- 6

Projeccions de la taxa d’ocupació per a aquesta franja d’edat el 2050: el 63,4% a França, el 64,8% a Alemanya, el 59,9% a Portugal i el 55,9% a Itàlia.

- 7

Passaria del 57,6% el 2022 al 72,5% el 2050 per a la franja d’edat entre els 55 i els 64 anys i del 6,0% el 2022 al 18,2% el 2050 per a la franja d’edat entre els 65 i els 74 anys.

- 8

La reforma de la jubilació ajornada inclou una homogeneïtzació i un augment dels percentatges addicionals aplicables per cada any de demora en el càlcul de la pensió inicial, i la possibilitat de substituir l’increment de la pensió per un pagament únic calculat en funció dels anys cotitzats, dels anys de demora i de la pensió inicial. L’AIReF estima que aquestes mesures contribueixen a un increment de l’edat efectiva de jubilació des dels 64,7 anys el 2021 als 65,2 anys actuals i una previsió de 66,2 anys el 2050.

- 9

Esperança de vida als 65 anys.

- 10

En concret, la seva despesa pública en pensions en percentatge dels seus ingressos fiscals és inferior a la mitjana europea, segons s’analitza a l’Annual Report of Taxation 2025 de la Comissió Europea.

- 11

Extrapolació a partir de l’anàlisi de sensibilitat de l’AIReF de l’impacte d’augmentar el creixement de la PTF el 10% a la «Segunda Opinión sobre la sostenibilidad de las Administraciones públicas a largo plazo: demografía y cambio climático».

- 12

Realitzem una extrapolació lineal a partir de l’anàlisi de sensibilitat de l’AIReF segons la qual un augment dels fluxos migratoris nets del 15% el 2024-2050, partint de les 275.200 persones a l’any en l’escenari base, reduiria la despesa en pensions en 1 dècima de PIB en relació amb l’escenari base.

- 13

Excloent el 2020 i els 2021, anys de mobilitat reduïda a causa de la pandèmia.

- 14

A l’AR24, l’escenari base és de fluxos nets de 227.000 persones a l’any en la mitjana del 2024 al 2050. Estimen que un augment d’aquests fluxos del 33%, fins a superar les 300.000 a l’any, reduiria la despesa en pensions en 1,4 punts de PIB en relació amb l’escenari base.

Per mesurar l’impacte de la immigració sobre les finances públiques de forma més completa, caldria analitzar les contribucions als ingressos públics realitzades pels immigrants en relació amb els beneficis que rebran al llarg de tot el seu cicle vital (per exemple, l’impacte serà més positiu en el cas dels immigrants joves i amb nivells de formació i aptituds professionals elevats). Les previsions de l’AIReF mostren que el procés d’envelliment es veuria pal·liat en les dècades del 2030 i el 2040, la seva fase àlgida amb la jubilació de la majoria de baby boomers, per la incorporació d’immigrants en edats en què l’aportació al sector públic és positiva. Amb posterioritat, aquestes cohorts d’immigrants assolirien la seva etapa d’aportació negativa quan el procés d’envelliment de la població nativa s’hagi estabilitzat i, per tant, la pressió de l’increment de les despeses associades a l’envelliment s’hagi atenuat.

En definitiva, a polítiques constants, es projecta que la despesa pública en pensions augmentarà a Espanya en més de 3 punts de PIB al llarg dels propers 25 anys, 2,3 punts de PIB si es descompta l’augment previst dels ingressos. Un creixement de la productivitat dinàmic, una major retenció dels treballadors més grans al mercat laboral i l’atracció d’immigrants amb una alta formació podrien arribar a compensar aquests 2,3 punts completament en el millor dels mons o, si més no, mitigar-los de forma considerable segons els anàlisis de sensibilitat, subjectes, això sí, a la dificultat inherent de realitzar supòsits macroeconòmics i demogràfics a tan llarg termini. Per tant, el marge de maniobra existeix, i ara és el moment de posar-se a la feina.