El dilema fiscal europeu a mitjà termini

El retorn, enguany, de les regles fiscals –com a garants de la sostenibilitat del deute públic– i la persistent bretxa d’inversió per abordar les prioritats de la UE en l’actual context geopolític conformen un escenari de fricció que fa necessària una estratègia fiscal coordinada en temps i en intensitat que va més enllà de l’horitzó dels mandats polítics nacionals i comunitaris, de manera que és imprescindible superar diferències i alguns tabús que han caracteritzat la història econòmica de la UE en altres moments.

Dues forces contraposades: consolidació fiscal vs. autonomia estratègica

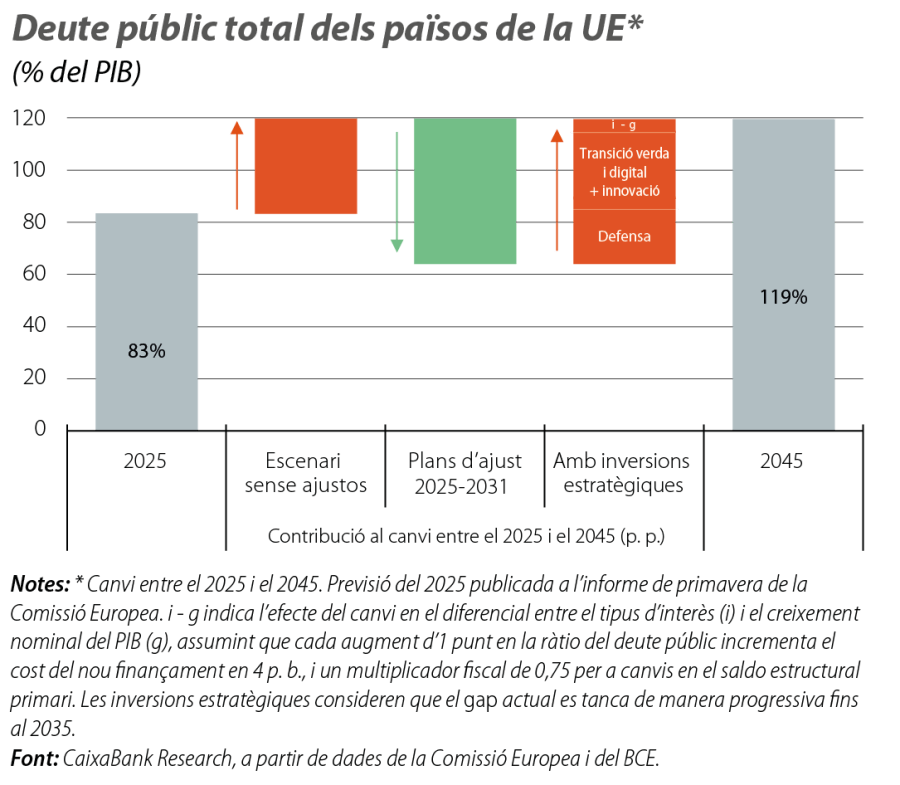

D’una banda, la situació de les finances públiques europees emergida després de la pandèmia1 i els efectes de l’envelliment demogràfic2 aboquen a un deteriorament fiscal notable si no s’adopten mesures compensatòries i allunyen un nombre creixent de països de les referències del Pacte d’Estabilitat i Creixement. Prenent com a base les previsions de la Comissió Europea per als diferents Estats membres, en un escenari sense ajustos, el dèficit públic agregat per a la UE es podria ampliar en 10 anys fins al 5% del PIB (el 3,2% el 2024), i la ràtio de deute públic es podria acostar al 100% del PIB (el 81% el 2024).3 Sota el nou marc de governança fiscal europea, el principal instrument per corregir aquests desequilibris són els plans fiscals estructurals a mitjà termini, en els quals els Estats membres recullen el full de ruta per assegurar la sostenibilitat del deute públic.4 Per a aquells països que han de realitzar ajustos, les mesures incloses en els plans comporten una reducció anual en el dèficit estructural primari de 0,5-0,6 p. p. del PIB entre el 2025 i el 2031 (alguns en quatre anys i altres durant un període ampliat de set anys). I, per al deute públic de la UE en el seu conjunt, la diferència amb l’escenari sense ajustos és molt substancial, fins a 25 p. p. menys en 10 anys i 50 p. p. per sota en 20 anys (vegeu el primer gràfic). La implementació dels plans a mitjà termini és, per tant, crucial per garantir la sostenibilitat de les finances públiques.

- 1

Vegeu el Focus «Els límits del deute: edició 2025», en aquest mateix Informe Mensual.

- 2

Vegeu el Dossier «Desafiaments i polítiques en l’era de la longevitat», a l’IM09/2025.

- 3

Càlculs propis basats en els escenaris remesos per la Comissió Europea als Estats membres abans de l’elaboració dels plans fiscals estructurals a mitjà termini el 2024-2025.

- 4

Vegeu el Focus «El nou marc de governança econòmica de la UE», a l’IM01/2025.

I, d’altra banda, com ho han posat de manifest en anys recents la COVID-19, la invasió russa d’Ucraïna i l’unilateralisme de la nova Administració Trump, la UE presenta dependències estratègiques en àmbits com la defensa, la innovació i la doble transició verda i digital. Així, l’informe Draghi, publicat el 2024, recollia unes necessitats addicionals d’inversió en aquestes àrees d’uns 800.000 milions d’euros anuals,5 xifra que ara, després dels compromisos d’incrementar la despesa en defensa adquirits a l’OTAN,6 ha estat actualitzada pel BCE fins als 1,2 bilions (prop del 7% del PIB del 2024).7 Sota la hipòtesi que el sector públic finança el 25% d’aquestes necessitats addicionals d’inversió en els 10 propers anys (el 100% en el cas de defensa per la seva condició de monopsoni natural), aquest impuls de la despesa podria incrementar el deute públic de la UE en una magnitud que contrarestaria la reducció que s’espera assolir amb els plans d’ajust a mitjà termini (vegeu el primer gràfic).8 Per tant, en la recerca d’una desitjada autonomia estratègica en l’actual context geopolític, hauríem tornat a la casella de sortida en termes de (in)sostenibilitat del deute, amb riscos addicionals de retroalimentació per la pressió sobre els costos de finançament dels Estats membres.9

- 5

Vegeu el Focus «Draghi proposa una política industrial europea com a motor davant els reptes de les properes dècades», a l’IM10/2024.

- 6

Vegeu el Focus «El 5% del PIB en defensa: per què?, amb quina finalitat?, és factible?», a l’IM09/2025.

- 7

BCE (2025), «Time to be strategic: how public money could power Europe’s green, digital and defence transitions».

- 8

A l’escenari de referència, considerem un augment progressiu de la despesa en defensa fins al 3,5% del PIB el 2035 (el 5% per a Polònia i per a les repúbliques bàltiques) i de la inversió pública per a innovació i per a la doble transició verda i digital d’1,5 p. p. en el mateix període.

- 9

Baldacci, E. i Kumar, M. S. (2010), «Fiscal Deficits, Public Debt, and Sovereign Bond Yield», estimen la sensibilitat del tipus d’interès en un rang de 3 a 5 p. b. per cada p. p. d’increment en la ràtio de deute públic. D’aquesta manera, ceteris paribus, l’increment de la inversió pública per a finalitats estratègiques podria incrementar entre 0,75 i 1,25 p. p. el cost del nou finançament en 10 anys i entre 1,5 i 2,5 p. p. en 20 anys en relació amb l’escenari amb ajustos sota les noves regles fiscals.

Palanques de mitigació cap a un nou equilibri

En aquest escenari, una estratègia fiscal creïble hauria de combinar una certa flexibilitat a curt termini per tancar la bretxa d’inversió –ampliant a la resta d’àrees crítiques la clàusula d’escapament per a despesa en defensa activada enguany i augmentant el finançament conjunt dels béns públics comunitaris– amb el requisit imprescindible d’una major eficiència en la despesa pública i en la construcció d’unes bases sòlides per a un major creixement potencial. Aquesta estratègia permetria abordar el necessari procés de consolidació fiscal a mitjà termini, que, sent més realista, podria implicar una referència d’arribada més elevada per a la ràtio de deute públic –més a prop del 90% del PIB que del 60% actual–, quelcom que, de fet, està implícit en els plans d’estímul d’Alemanya.10

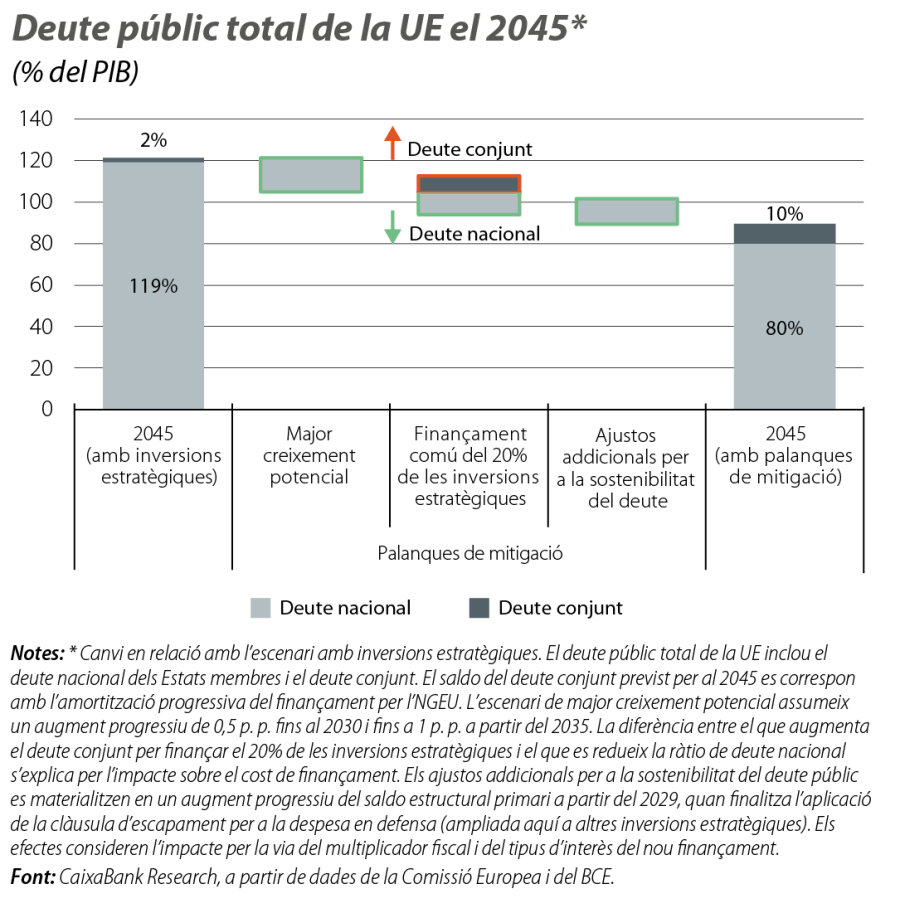

L’aspiració d’augmentar el creixement econòmic de la UE és indissociable del debat fiscal. Un major ritme d’avanç de l’activitat permetrà ampliar la base d’ingressos i «absorbir» deute públic amb més rapidesa i contindrà també la pressió sobre els costos de finançament que podria comportar un nou ancoratge fiscal a mitjà termini (vegeu el segon gràfic).11 Amb aquest objectiu, les inversions assenyalades més amunt s’han de canalitzar a través de projectes d’impacte en termes d’autonomia estratègica i d’abast macroeconòmic a la UE –amb un pes creixent del valor afegit europeu. A més a més, tal com ho recullen els objectius de la Brúixola de la Competitivitat, és necessari avançar en paral·lel en l’agenda reformadora, amb la inclusió de la simplificació reguladora, d’una major integració del mercat únic, de nous instruments de finançament dins una unió de capitals, i amb la revisió del marc de competència i de les ajudes d’Estat per impulsar projectes europeus amb una dimensió comunitària.12 Com ho va assenyalar el mateix Draghi en l’aniversari del seu informe, cal accelerar l’adopció i la implementació d’aquesta ambiciosa agenda per generar un cercle virtuós amb més participació del capital privat i amb menys exigències per als comptes públics.13

- 10

Zettelmeyer, J. (2025), «What does German debt brake reform mean for Europe?», i Darvas, Z., Welslau, L. i Zettelmeyer, J. (2025), «What Germany’s medium-term fiscal plan means for Europe».

- 11

Estimem que, més enllà de l’efecte multiplicador de les inversions estratègiques, un increment del creixement mitjà anual del PIB nominal de 0,5 p. p. en els cinc propers anys i d’1 p. p. de llavors ençà podria reduir la ràtio del deute públic de la UE en uns 15 p. p. d’aquí a 20 anys.

- 12

Vegeu el Focus «Acceleració en el canvi de les prioritats polítiques de la UE», a l’IM04/2025.

- 13

Draghi, M. (2025), «High Level Conference – One year after the Draghi report: what has been achieved, what has changed».

Pel que fa al paper que pot exercir el finançament conjunt per cobrir les necessitats estratègiques, l’emissió de deute mancomunat ha mostrat la seva potència davant xocs d’elevada magnitud acompanyats d’estrès als mercats financers, ha facilitat la implementació i ha rebaixat el cost de les polítiques contracícliques a curt termini, i ha alleujat la tensió sobre les finances públiques a mitjà termini.14 No obstant això, en «temps normals» i sense una estructura federal completa, no sembla que el recurs al finançament conjunt (ja sigui per la via dels mercats o per la via del pressupost comunitari) estigui tan justificat per la seva garantia de la sostenibilitat fiscal conjunta de la UE –al capdavall, és deute que els Estats membres hauran de retornar– com pels guanys potencials d’eficiència en àrees en què la despesa pública nacional està fragmentada, com les xarxes transeuropees d’energia i de transport o unes capacitats mínimes de defensa coordinada a nivell comunitari. Dit això, els 530.000 milions d’euros que proposa la Comissió Europea per finançar inversions estratègiques en l’horitzó 2028-2034 –inclòs el nou Fons de Competitivitat i més recursos per a la facilitat Connecting Europe– poden semblar una xifra reduïda, ja que la seva part incremental en relació amb el pressupost anterior és equivalent, amb prou feines, al 4% del gap total estimat pel BCE.15 Un increment del 25% d’aquests fons permetria finançar fins al 20% de les inversions públiques en àrees estratègiques en els propers anys.16

- 14

Burriel, P., Kataryniuk, I. i Pérez, J. J. (2022), «Computing the EU’s SURE interest savings using an extended debt sustainability assessment tool».

- 15

Vegeu el Focus «Pressupost 2028-2034 per a la UE: missió impossible?», a l’IM09/2025.

- 16

Si es fes amb un finançament conjunt, estimem que la ràtio de deute nacional del conjunt de països de la UE podria ser uns 10-12 p. p. inferior el 2045, en relació amb un augment una mica menor en el deute comunitari, resultat de l’impacte diferencial sobre el cost de finançament.

Consolidació sí, però adaptada als nous temps

Un major creixement econòmic potencial, una major eficiència en la despesa pública, un major grau de cofinançament en béns públics comunitaris i una major flexibilitat en les regles fiscals són palanques clau de mitigació per a la sostenibilitat del deute públic europeu. No obstant això, és probable que no siguin suficients davant possibles xocs futurs i que una certa dosi de consolidació addicional continuï sent necessària a mitjà termini, tot i que tindria una magnitud molt més limitada que els plans

d’ajust aprovats per als propers anys (vegeu el segon gràfic).17 Aquest camí serà més fàcil de recórrer en la mesura que sigui progressiu però persistent i estigui integrat en una estratègia fiscal creïble i coordinada entre els Estats membres.

Des del punt de vista dels ingressos, l’estructura impositiva ha d’afavorir el creixement econòmic i eliminar les distorsions en l’eficiència dels mercats, al mateix temps que ha de contribuir, amb una recaptació suficient i amb una progressió adequada, a mitigar les desigualtats socials i territorials que sorgeixin en la transició cap a una economia europea més autònoma i competitiva a nivell global. I, pel costat de la despesa, a més del fet que la major inversió estratègica es dirigeixi a àrees més productives, és convenient fer un seguiment continu de l’eficiència i de l’impacte de les polítiques públiques i avaluar els efectes que el canvi en la composició dels pressupostos hagi de tenir sobre el creixement i sobre la distribució de la renda.18

Veiem, per tant, que conciliar la sostenibilitat del deute públic amb l’impuls a l’autonomia estratègica europea és un repte d’enorme complexitat, marcat per tensions entre disciplina fiscal, inversions necessàries i exigències geopolítiques. Cada avanç en un d’aquests fronts implica ajustos i riscos en els altres, la qual cosa exigeix una coordinació ambiciosa i flexible entre els Estats membres, sota la disciplina contínua dels mercats financers i amb la complicació addicional d’una creixent fragmentació política interna. La magnitud i la interdependència dels desafiaments tractats en aquesta anàlisi evidencien la dificultat d’assolir un equilibri durador, però la inacció o la falta d’ambició podrien deixar la UE endarrerida en relació amb altres potències globals en termes de benestar i amb un desafiament d’endeutament molt més exigent que l’actual.

- 17

Segons estimacions pròpies, l’estabilització de la ràtio de deute públic a partir del 2045 requeriria un increment del saldo estructural primari equivalent a la reducció entre 10 i 15 p. p. del PIB en l’endeutament de la UE. Per als països amb nivells per damunt del 90% del PIB, es considera la seva convergència a aquest nivell o, si és superior, al nivell que s’esperaria després dels ajustos en els plans d’ajust a mitjà termini (sense inversions estratègiques).

- 18

FMI (2025), «Fiscal Monitor: Spending Smarter: How Efficient and Well-Allocated Public Spending Can Boost Economic Growth».