Falta habitatge nou on més es necessita: un dèficit creixent i geogràficament molt concentrat

Segons les estimacions de CaixaBank Research, Espanya ha acumulat un dèficit d’habitatge, que ja supera les 730.000 unitats, a conseqüència d’una intensa creació de llars i d’una resposta insuficient en la construcció d’obra nova. En aquest article, revisem la magnitud d’aquest desajustament i el seu impacte sobre l’evolució recent dels preus de l’habitatge, que mostren una tensió creixent a bona part del territori. Observem també que la promoció d’obra nova no avança, precisament, a les regions on el desfasament entre l’oferta i la demanda és més intens, la qual cosa agreuja els desequilibris i prolongarà les pressions sobre els preus. Finalment, examinem els factors que limiten la reactivació de l’oferta (des de l’augment dels costos de construcció fins a les restriccions normatives i a la falta de sòl finalista, passant pels problemes d’infraestructures) i anticipem una escassa millora a curt termini de la capacitat del sector per atendre les necessitats actuals d’habitatge.

El dèficit d’habitatge a Espanya supera les 730.000 unitats i continua creixent

Des del 2021, a Espanya s’han creat 1.207.000 llars, mentre que només s’han acabat 474.000 habitatges (inclosos l’habitatge lliure i el de protecció oficial [HPO]).1 Això representa un dèficit,2 com a mínim, de 734.000 habitatges, que s’estén a totes les províncies del territori espanyol, amb les úniques excepcions de Guipúscoa, Càceres i Sòria.

- 1

A l’hora de tancar aquest informe, no s’ha publicat la dada d’habitatges acabats per al 4T 2025, de manera que suposarem que els habitatges acabats en el 4T 2025 van presentar una variació similar a la de l’acumulat de l’any fins al 3T (el –4,5% per al total nacional).

- 2

Es tracta d’una estimació del dèficit de mínims, ja que no s’ha considerat que una part dels habitatges acabats s’hauran dirigit a cobrir la demanda de segones residències, d’habitatges turístics o adquirits per compradors estrangers no residents. Per a una anàlisi determinada d’altres maneres de mesurar el dèficit d’habitatge, vegeu l’article «El preu de no construir: com el dèficit d’habitatge explica una gran part de les pressions sobre els preus», a l’Informe Sectorial Immobiliari 2S 2025.

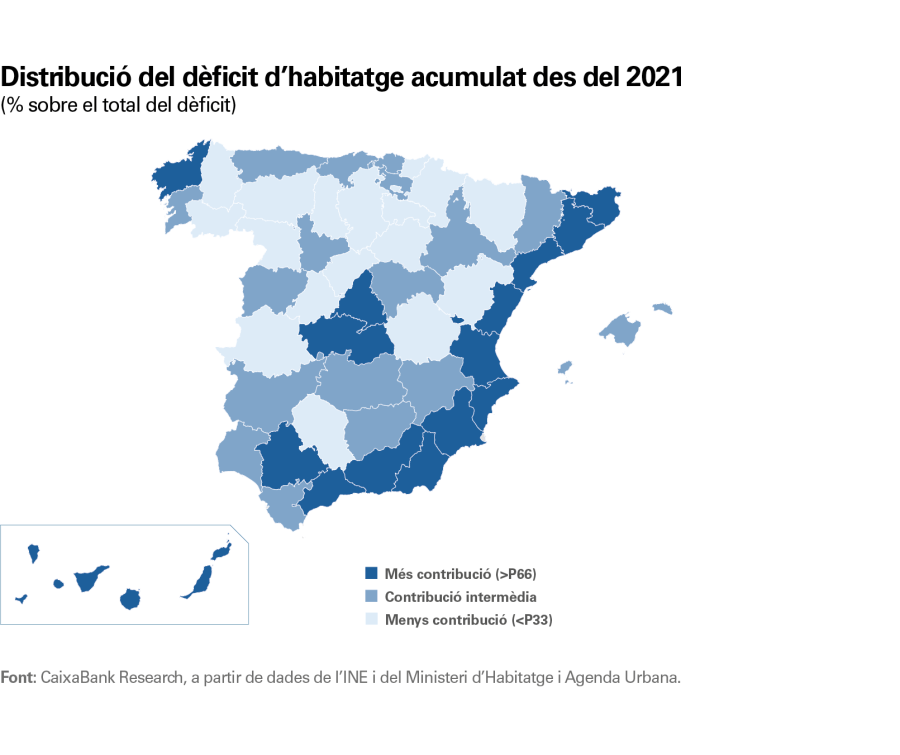

El primer mapa recull la distribució per províncies del dèficit d’habitatge acumulat des del 2021, expressat com a percentatge del total del dèficit nacional (els colors mostren la distribució del dèficit per percentils).3 Gairebé la meitat del dèficit nacional (el 49%) es concentra tot just en cinc províncies: per ordre de major a menor, Madrid, Barcelona, València, Alacant i Múrcia. En principi, no sorprèn que la major part del dèficit es concentri en els grans mercats residencials.

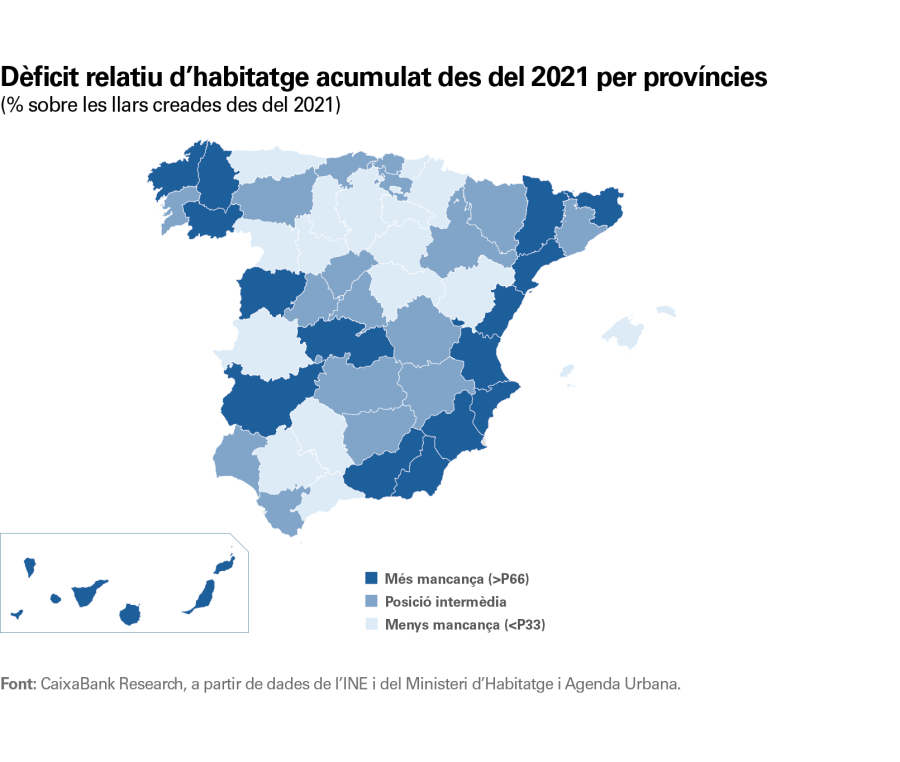

El segon mapa recull el dèficit acumulat a cada província com a percentatge de les llars creades des del 2020 i mostra quines províncies acumulen una major o menor mancança d’habitatge en relació amb la creació de llars. A grans trets, continuen destacant les províncies de l’arc mediterrani, així com algunes províncies del sud i del sud-est peninsular, i les regions insulars. Crida l’atenció el fet que desapareixen de la categoria de major mancança residencial (blau més fosc) les províncies amb grans ciutats (Madrid, Barcelona, Saragossa i Sevilla). Un esment a part mereixen les províncies de Galícia o els casos concrets de Badajoz, de Salamanca o de Toledo, amb una elevada mancança relativa d’habitatge, no tant per una forta creació de llars, sinó per l’escassa incorporació d’habitatge nou al parc.

- 3

El dèficit acumulat d’habitatges a nivell nacional i, fins i tot, provincial no reflecteix plenament les tensions existents, ja que una part de la mancança registrada en determinades àrees i en determinats municipis no pot ser compensada pel superàvit en altres regions.

No sempre es construeix habitatge on es necessita

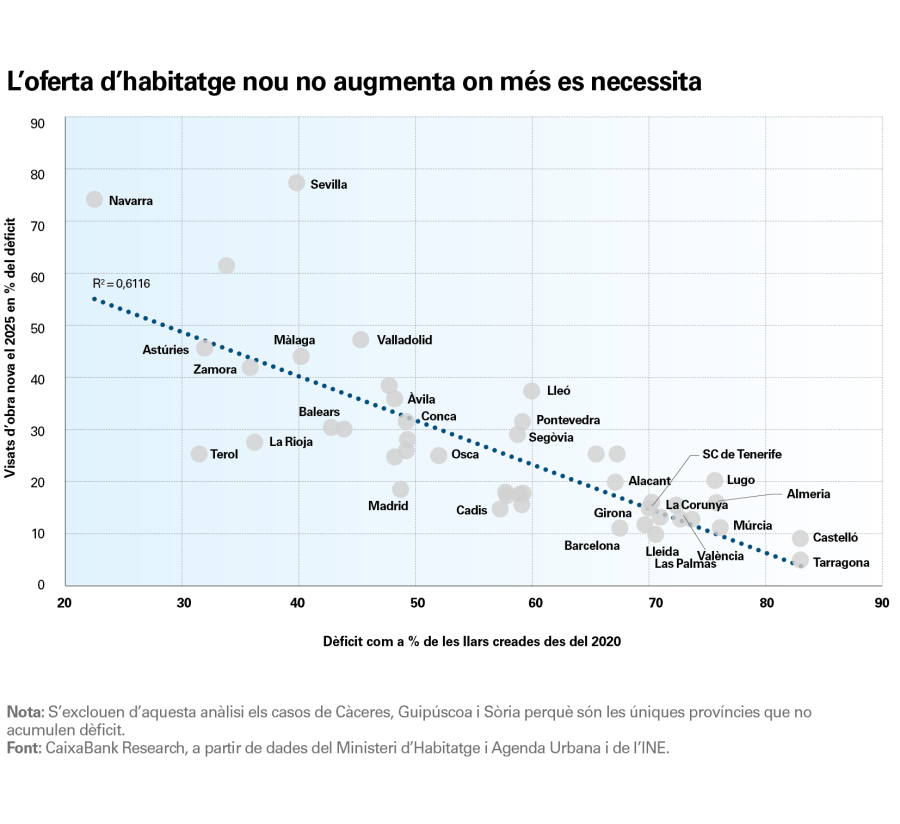

Els visats d’obra nova a Espanya van augmentar l’11,8% el 2025 (habitatge lliure i HPO), una taxa inferior a la del 2024 (el 24,6%), tot i que gairebé el 34% de les províncies espanyoles van registrar descensos.

Al gràfic següent, contrastem, per a cada província, el dèficit d’habitatge (com a percentatge sobre el total de llars creades des del 2020 a cada província) amb els visats d’obra nova concedits el 2025 (com a percentatge del dèficit d’habitatge acumulat a la província). El gràfic posa de manifest que l’augment de l’oferta d’habitatge nou no sempre es produeix allà on el dèficit és més gran. Malgrat que la dispersió és elevada, s’observa una relació clarament negativa entre el dèficit acumulat d’habitatge i el creixement dels visats, la qual cosa revela importants desajustaments territorials. A les províncies amb dèficits relatius més elevats (Tarragona, Castelló, Múrcia i Almeria, entre d’altres), els nous visats ni tan sols cobreixen el 10% del dèficit, mentre que altres províncies amb menys necessitats, com Sevilla, Navarra, Còrdova o Astúries, mostren una elevada intensitat en la nova construcció. Aquest patró apunta a l’existència de restriccions locals –de sòl, regulació, costos o capacitat administrativa– que limiten la resposta de l’oferta precisament als mercats més tensionats i que contribueixen a la persistència del desequilibri estructural. I, mentre aquest desajustament persisteixi, el dèficit es continuarà acumulant a les províncies més tensionades, es mantindrà la pressió a l’alça sobre els preus i es dificultarà l’accessibilitat.

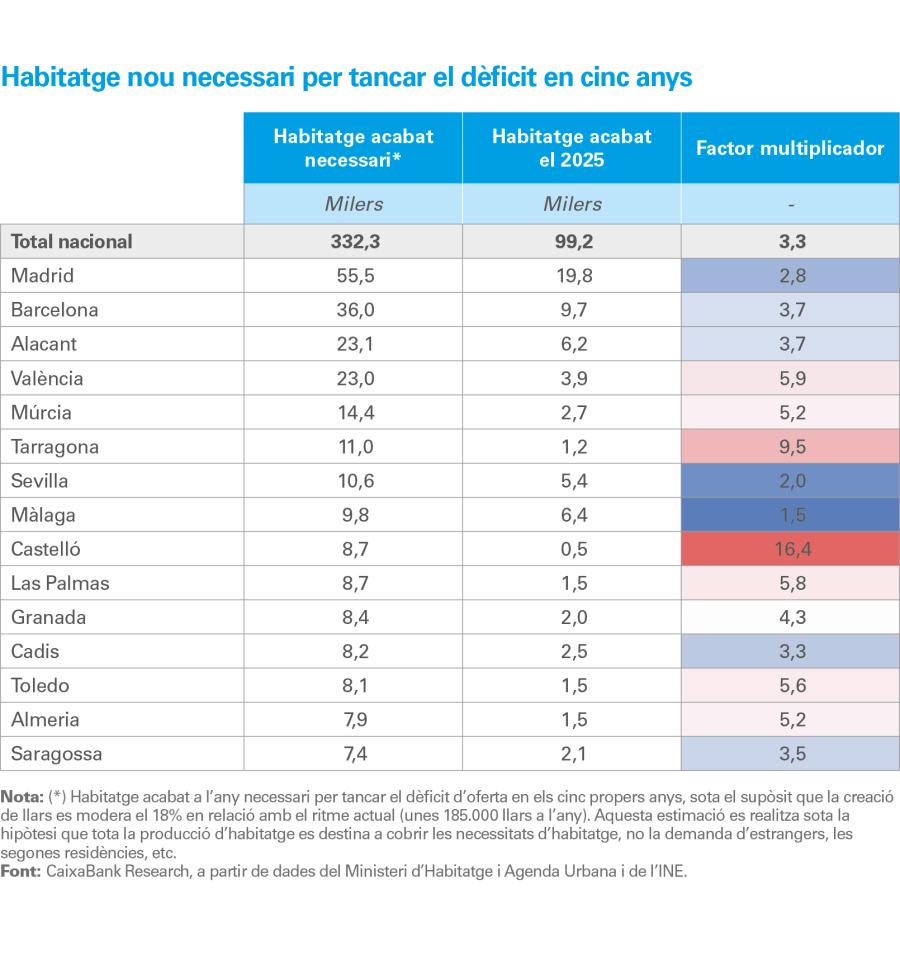

La magnitud de la bretxa entre l’habitatge acabat i la creació de llars és de tal magnitud que caldria produir al voltant de 330.000 habitatges anuals durant els propers cinc anys per absorbir el dèficit existent, la qual cosa implicaria quadruplicar el ritme actual de finalització d’habitatges.4 No obstant això, aquesta necessitat d’acceleració és molt heterogènia des del punt de vista territorial i és especialment intensa a les províncies on, des del 2020, la creació de llars ha superat amb escreix l’habitatge construït. En particular, l’ajust necessari a les províncies que acumulen un major dèficit es resumiria a la taula següent.

- 4

Aquesta estimació suposa una reducció de la formació de llars propera al 18%, fins a unes 185.000 llars anuals, en línia amb el nostre escenari tendencial, sota el supòsit d’una moderació de la formació de llars en els propers anys, a causa, en gran part, de les dificultats d’accés a l’habitatge.

No sembla que els factors que limiten l’oferta nova es puguin resoldre a curt termini

L’oferta d’habitatge nou continua condicionada per múltiples factors estructurals que limiten la capacitat del sector per respondre a l’increment sostingut de la demanda. Entre aquests factors destaquen l’escassetat de sòl finalista a les zones amb més pressió residencial, la lentitud administrativa en els processos urbanístics –que, en alguns casos, es poden prolongar més d’una dècada–, els sobrecostos derivats de normatives més exigents, l’augment dels costos de producció i l’escassetat de mà d’obra qualificada, tot això en un context actual de rendibilitats històricament baixes per al sector promotor.

Continuen els llastos tradicionals a la promoció nova i n’apareixen d’altres de caràcter més conjuntural

Més recentment, la capacitat de la xarxa elèctrica per atendre les noves promocions s’ha identificat com un coll d’ampolla addicional en la producció d’habitatge. Al febrer del 2026, Red Eléctrica (REE) va fer públic el primer mapa de capacitat d’accés de la demanda a la xarxa de transport, que mostra que al voltant del 75% dels nusos de la xarxa es troben saturats o sense capacitat disponible, precisament a les àrees on es concentra l’activitat residencial. Atès que l’accés a la xarxa és un requisit previ per a la concessió de llicències, aquesta saturació es trasllada de manera directa a les promocions i genera retards en l’execució de nous projectes.

El reconeixement d’aquesta problemàtica per part de l’Administració i dels principals actors del sistema elèctric ha impulsat el Ministeri per a la Transició Ecològica i el Repte Demogràfic a iniciar la tramitació d’un reial decret orientat a augmentar la capacitat d’accés a les xarxes elèctriques. La norma planteja, per exemple, actualitzar els requisits tècnics de connexió per fer aflorar una capacitat actualment bloquejada –sense necessitat de grans reforços de xarxa.

El dèficit d’habitatge continuarà augmentant en els propers anys

Per valorar com pot evolucionar el dèficit d’habitatge a Espanya en els 15 propers anys, es consideren tres escenaris alternatius. En termes acumulats, tots ells suposen una producció total pròxima als quatre milions d'habitatges, tot i que difereixen de manera significativa en els ritmes de construcció i en la dinàmica de creació de llars.

L’escenari que podríem anomenar tendencial (línia grisa al gràfic de la pàgina següent) projecta que el dèficit d’habitatge assoliria el seu nivell màxim el 2029, amb uns 922.000 habitatges, i no es corregiria completament fins al 2037. Aquest escenari es basa en dos supòsits principals. El primer supòsit és una oferta que creix de manera gradual, amb taxes anuals del 14%-16%, que permetrien que el sector promotor assolís els 200.000 habitatges acabats el 2031, i que després continuaria avançant, però a un ritme més moderat, i s’aproximaria als 400.000 habitatges el 2037. El segon supòsit presenta una lleugera moderació de la creació de llars, fins al voltant de les 180.000 unitats netes anuals a partir del 2028.

El segon escenari contempla un repunt més intens de l’oferta en els propers anys, sota el supòsit que el sector promotor aconsegueix resoldre els colls d’ampolla actuals i augmenta la producció a ritmes superiors al 20% anual entre el 2028 i el 2031, la qual cosa comportaria finalitzar gairebé uns 300.000 habitatges el 2031. En aquest cas, el dèficit assoliria el nivell màxim el 2028 (al voltant de 900.000 habitatges) i desapareixeria ja el 2034.

Finalment, el tercer escenari suposa una moderació més intensa en la formació de llars, precisament arran de les dificultats d’accés a l’habitatge i de l’escassetat d’oferta. S’assumeix un descens progressiu en la creació neta de llars fins a estabilitzar-se al voltant de les 150.000 unitats anuals a partir del 2031. Amb una trajectòria de l’oferta similar a la de l’escenari tendencial, el dèficit assoliria el seu màxim el 2029 (uns 931.000 habitatges), es corregiria més ràpidament i arribaria a desaparèixer el 2036.