Estalvi, renda i finances familiars a Espanya: com han anat el 2025 i què esperem per al 2026?

En aquest article, analitzem els factors que expliquen l’evolució recent de la taxa d’estalvi de les llars espanyoles i les perspectives per al 2026, en un context marcat pel conflicte al Pròxim Orient, que anticipa una inflació més elevada i possibles pujades de tipus d’interès.

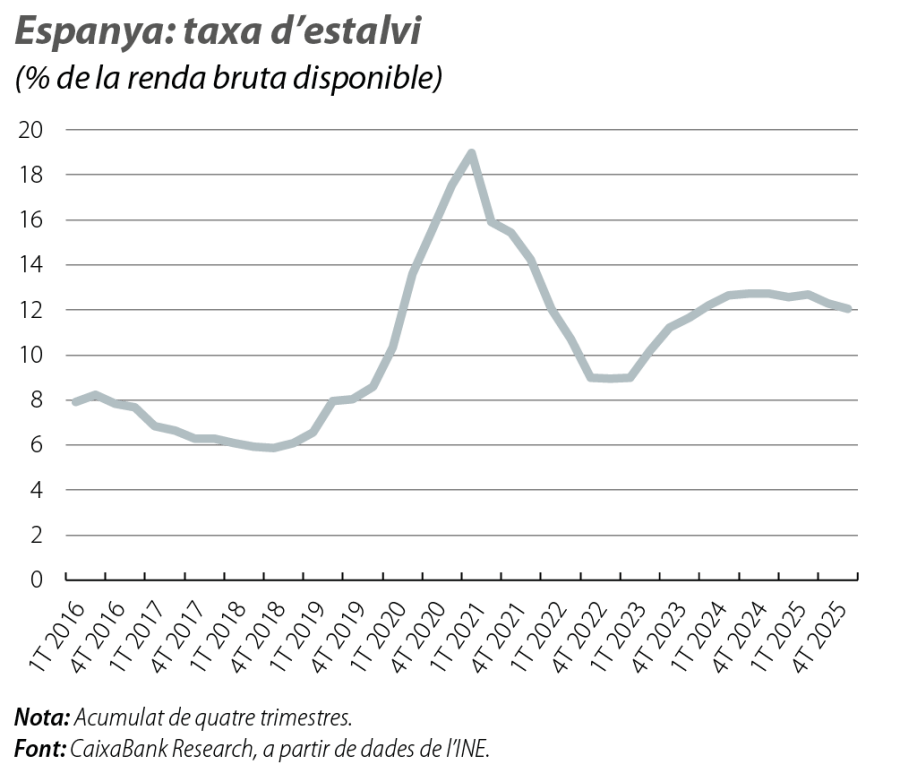

La taxa d’estalvi de les famílies, mesurada com l’estalvi brut en percentatge de la renda bruta disponible (RBD), va recular de manera moderada el 2025, del 12,7% al 12,0%, a conseqüència d’un creixement de la despesa en consum superior al de la renda disponible. En termes agregats, l’estalvi brut va ser de 128.000 milions d’euros el 2025, una xifra notable (el 7,6% del PIB), tot i que 700 milions inferior a la de l’any anterior. Aquesta reducció és coherent amb el context de tipus d’interès més baixos i d’estabilització de la inflació, factors que poden actuar d’esperó a l’hora d’impulsar el consum. Malgrat la caiguda, la taxa d’estalvi es manté clarament per damunt de la mitjana històrica del 8,6% observada entre el 2000 i el 2019, la qual cosa suggereix que les llars conserven un matalàs financer rellevant. En aquest article, analitzem els factors que expliquen aquesta evolució i les perspectives per al 2026, en un context marcat pel conflicte al Pròxim Orient, que anticipa una inflació més elevada i possibles pujades de tipus d’interès.

Balanç del 2025: una posició financera sanejada

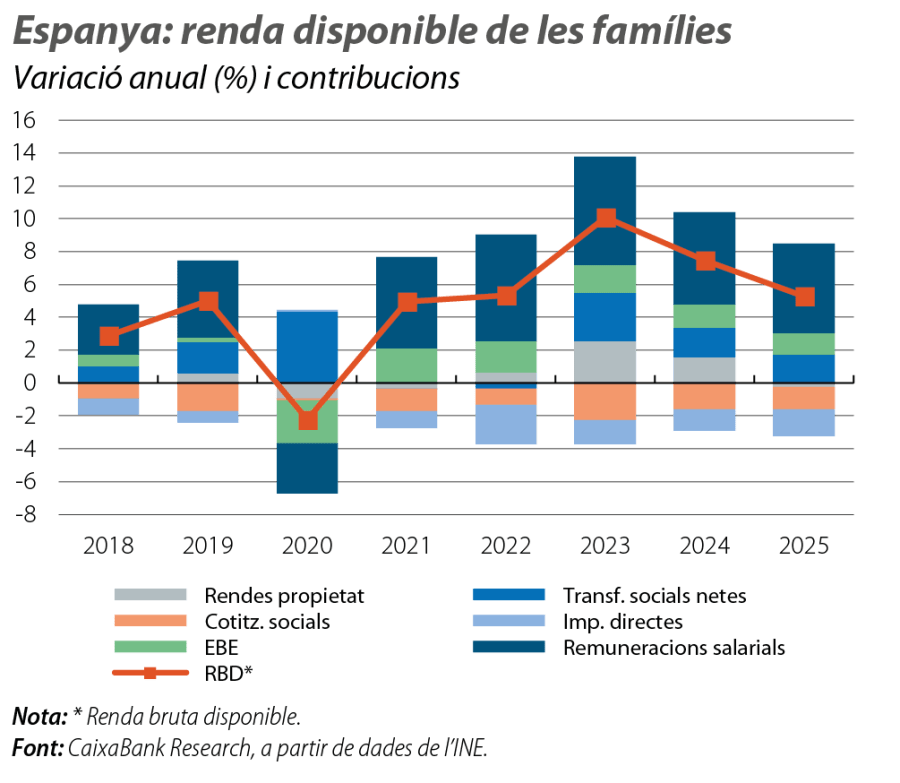

El descens moderat de la taxa d’estalvi el 2025 respon, en primer lloc, a un creixement de l’RBD nominal del 5,3% interanual, un ritme sòlid, tot i que inferior a l’observat el 2024 (el 7,5%) i clarament superat per l’avanç de la despesa en consum final de les llars, que va ser del 6,2%. El creixement de l’RBD va ser impulsat per la bona marxa del mercat laboral: la remuneració total dels assalariats va augmentar el 7,2% interanual, reflex tant de l’augment del nombre d’assalariats en termes de llocs de treball equivalents a temps complet (el +3,3%) com del creixement de la remuneració per treballador (el +3,9%). També hi van contribuir positivament l’excedent brut d’explotació (ingressos dels autònoms, lloguers imputats…), que va créixer el 5,1%, i alguns components de les rendes netes de la propietat, com els dividends i altres rendes d’inversió, que van avançar amb dinamisme. Aquest vigor es va veure parcialment contrarestat per la contribució en sentit oposat del sector públic: els impostos directes pagats per les llars van créixer el 10,5% el 2025, en especial durant la segona meitat de l’any, i van compensar amb escreix l’increment del 6,2% de les prestacions socials. Aquest increment impositiu s’explica per la fortalesa de l’ocupació, pel bon comportament de les rendes del capital i del treball i per l’absència d’actualització dels trams de l’IRPF. Com a resultat, la renda bruta primària (abans d’impostos o de transferències) va créixer el 6,0% el 2025, per damunt del creixement de l’RBD final.

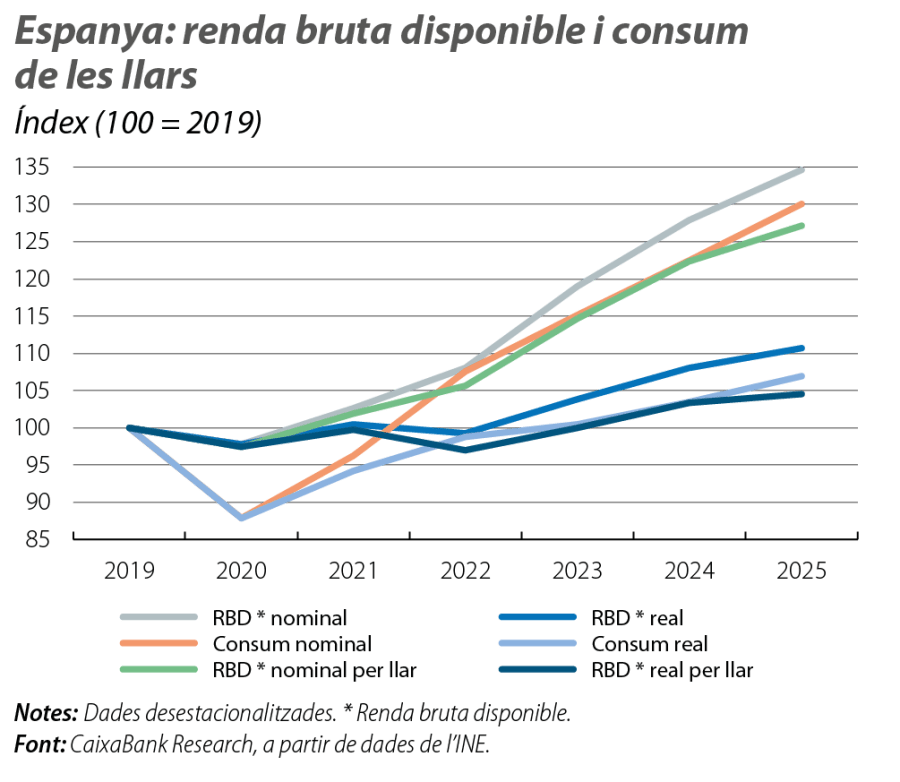

L’augment de l’RBD es va situar, el 2025, per damunt de la inflació mitjana anual (el 2,7%) i del creixement en el nombre de llars (l’1,3%, segons l’EPA), la qual cosa va permetre una recuperació del poder adquisitiu. En aquest context, la renda real per llar ha crescut el 4,5% des de la prepandèmia, la qual cosa posa en relleu que les llars han continuat guanyant capacitat de compra en termes reals.

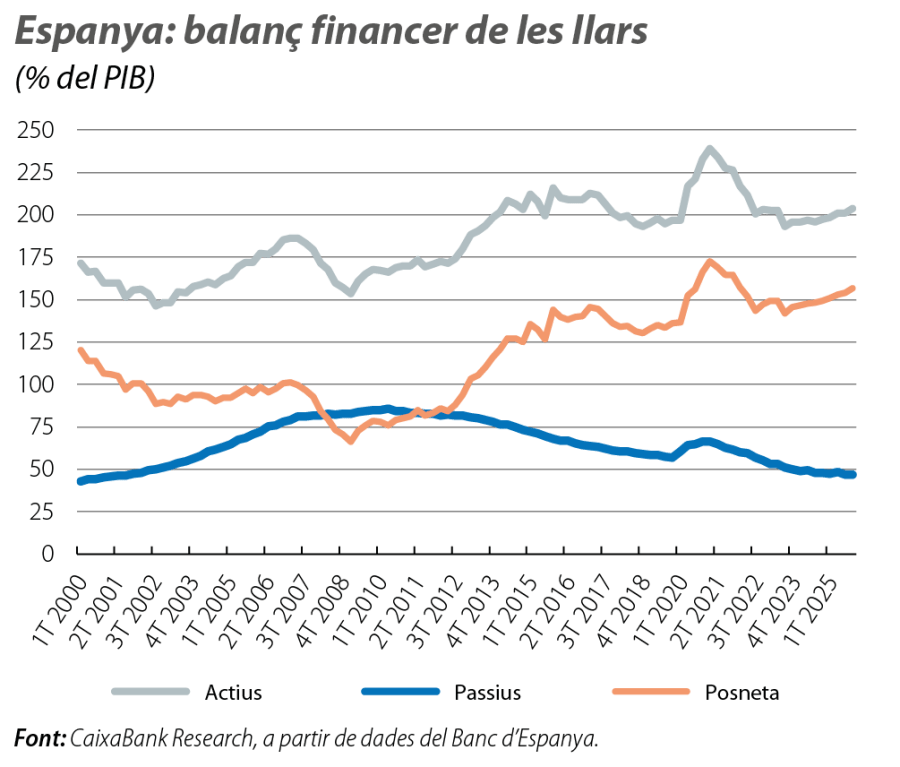

La bona posició financera de les famílies es reflecteix no solament en l’elevada taxa d’estalvi, sinó també en els seus comptes financers. En aquest sentit, la riquesa financera de les llars va continuar augmentant el 2025: els seus actius financers van pujar, al final de l’any, a 3,4 bilions d’euros, en relació amb els 3,1 bilions del final del 2024. Aquest augment de 292.000 milions d’euros es desglossa en una adquisició neta d’actius financers per un import de 95.000 milions, superior a la mitjana de 21.500 milions del període 2015-2019, quan els tipus d’interès eren molt baixos, i en un efecte revaloració de 194.000 milions. En desglossar l’adquisició neta d’actius, s’observa que les llars van invertir 42.000 milions d’euros en participacions de capital i en fons d’inversió, 9.566 milions menys que en dipòsits, i que es van desfer de valors de deute per 6.000 milions, després de la caiguda dels tipus d’interès.

D’altra banda, les famílies es van continuar despalanquejant el 2025, i, al final de l’any, els seus passius financers1 es van situar en el 46,9% del PIB, en relació amb el 47,8% del 2024, el registre més baix des del final del 1998. Aquest descens reflecteix que, el 2025, les famílies van aprofitar la baixada de tipus per endeutar-se de manera prudent: la contractació neta de passius financers va ascendir a 35.000 milions d’euros, la qual cosa representa un augment del 3,8%, inferior al creixement del PIB nominal, del 5,8%, i de l’RBD, del 5,3%.

Arran de l’augment dels actius financers i de la caiguda dels passius en percentatge del PIB, la riquesa financera neta de les famílies va registrar un notable increment de 7,3 punts en relació amb el 2024, fins a situar-se en el 156,8% del PIB.

- 1

Els passius financers inclouen el saldo pendent dels préstecs bancaris, els crèdits comercials i altres comptes pendents de pagament (interessos de préstecs reportats, impostos i cotitzacions pendents de pagament).

Perspectives per al 2026: dinamisme de les rendes i una taxa d’estalvi amb molta més resiliència a baixar que durant la crisi energètica del 2022

De cara al 2026, es preveu que l’RBD mantindrà un creixement dinàmic, amb el suport de la fortalesa del mercat laboral. La dada de tancament del 2025, juntament amb els bons registres del mercat laboral del 1T 2026 i amb l’augment projectat de la despesa en pensions, que l’AIReF situa en el 5,1% (desglossat en el 2,7% per revaloració i en 2,4 p. p. per l’efecte substitució cap a pensions més altes), fa pensar que l’RBD podria créixer enguany al voltant del 4,5%.

L’evolució de la taxa d’estalvi estarà condicionada per factors que operen en direccions oposades. D’una banda, el repunt de la inflació associat a les tensions al Pròxim Orient podria impulsar el creixement del consum nominal si les llars tracten de mantenir el seu nivell de consum en termes reals, la qual cosa podria reduir la taxa d’estalvi. De l’altra, un augment de la incertesa i dels tipus d’interès podria induir a ajornar les decisions de consum i d’inversió i afavorir un major estalvi de caràcter precautori. El 2022, amb la crisi energètica provocada per la guerra a Ucraïna, vam veure una caiguda intensa de la taxa d’estalvi. No obstant això, durant aquell episodi, ja s’estava produint un rebot del consum després del final de les restriccions per la COVID-19, i el xoc inflacionista va estar molt concentrat en partides no discrecionals de la cistella del consum, com la factura elèctrica. En aquesta ocasió, atès que no s’observen augments substancials de la factura elèctrica i que la política fiscal està esmorteint l’impacte de l’encariment dels carburants, les llars poden disposar de més marge per ajustar les decisions de consum davant el nou xoc.

Abans de la guerra, esperàvem que la taxa d’estalvi caigués de manera moderada, del 12,0% el 2025 a l’11,5% el 2026. La incertesa sobre on se situarà la taxa d’estalvi després de l’esclat del conflicte és elevada. A tall merament il·lustratiu, suposem que la taxa d’estalvi absorbeixi el 50% del xoc sobre el consum real el 2026 –un supòsit prudent si el comparem amb l’experiència del 2022, quan va absorbir la totalitat de l’increment de la inflació– i que la inflació mitjana d’enguany se situï 1 p. p. per damunt del que s’havia estimat abans de la guerra. Sota aquests supòsits, coherents amb un conflicte delimitat en el temps i amb un impacte macro contingut, el creixement de la despesa nominal s’aproparia enguany a 1 p. p. per damunt del de l’RBD, i la taxa d’estalvi se situaria al voltant de l’11% de l’RBD al final del 2026, mig punt menys del que es preveia abans de la guerra. En canvi, si el canal d’estalvi precautori esdevé més preponderant, l’esmorteïment que realitzaria la taxa d’estalvi sobre el consum seria menor o, fins i tot, ens podria dur a veure augments de la taxa d’estalvi, tal com va succeir el 2008 i el 2009 al començament de la crisi financera. Tot això dependrà de la durada i de la gravetat del conflicte, així com de l’impacte que tingui sobre les expectatives de les llars.

En definitiva, l’elevada taxa d’estalvi que hem vist al final del 2025 i la bona situació financera de les llars permeten encarar des d’una posició de fortalesa l’impacte de la guerra a l’Iran sobre el consum en un context d’elevada incertesa global.