Les condicions financeres rere l’escenari econòmic el 2026

El conflicte al Pròxim Orient ha fet que l’entorn financer fes un pas enrere i que, sense patir un gran tensionament en agregat, sigui menys favorable per al funcionament de l’activitat econòmica en els propers trimestres. Els riscos són elevats, i, tot i que una resolució ràpida del conflicte podria relaxar les condicions financeres, la prolongació del bloqueig d’Ormuz amenaça amb una activació exponencial dels costos econòmics i financers si les existències de petroli i de productes derivats cauen massa i incideixen sobre la contracció de l’oferta energètica. Així mateix, cal no oblidar la vigilància dels mercats sobre les dinàmiques de deute públic en diverses economies avançades, ni els riscos financers al voltant de la IA, tant per la seva capacitat de complir les expectatives com d’alterar estructures econòmiques establertes.

La guerra al Pròxim Orient ha canviat les perspectives econòmiques per als propers trimestres i les condicions financeres en què es basen.1 El bloqueig de l’estret d’Ormuz i els danys en les infraestructures de la regió han provocat un encariment notable de les primeres matèries energètiques, de múltiples productes derivats (com els combustibles i els fertilitzants) i d’altres productes en què el Pròxim Orient és rellevant com a productor o com a regió de pas (per exemple, l’alumini). Tot això ha desembocat en un repunt global de la inflació i, sumat a l’elevada incertesa que persisteix sobre la durada del conflicte militar, en un augment de la volatilitat.

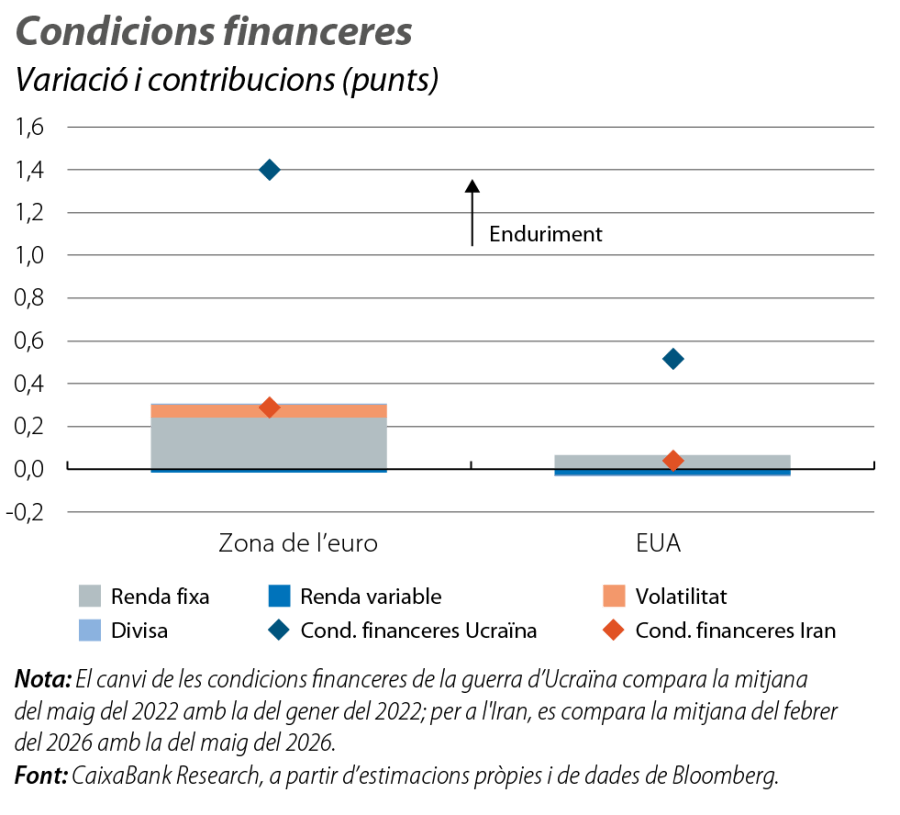

Aquest context deixa unes condicions financeres menys favorables per a l’activitat econòmica en els propers trimestres, caracteritzades per un increment de la volatilitat, per uns tipus d’interès més alts i per un camí més estret per als beneficis empresarials i per al funcionament de les borses. Així i tot, en conjunt, l’enduriment de les condicions financeres ha estat, fins a la data, moderat, i, com ho mostra el primer gràfic, s’explica, principalment, pel repunt dels tipus d’interès i per l’augment de la volatilitat. En canvi, la renda variable ha ajudat a suavitzar les tensions, amb el suport d’una bona temporada de resultats empresarials des del gener (tant pels beneficis publicats com per les expectatives d’ara endavant), de l’optimisme al voltant de la IA i de la visió que el xoc energètic tindrà més impacte sobre la inflació que sobre l’activitat econòmica. Entre les economies avançades, la zona de l’euro ha patit un major tensionament que els EUA, reflex de la vulnerabilitat relativa al nou xoc (de fet, als EUA, els índexs de condicions financeres recullen un tensionament, en agregat, molt modest).2

- 1

Vegeu els Focus «Perspectives per a l’economia internacional» i «Escenari macroeconòmic per a Espanya: resiliència en temps d’incertesa», en aquest mateix informe.

- 2

L’anàlisi es basa en els índexs de condicions financeres desenvolupats per CaixaBank Research (vegeu, per exemple, l’article «L’enfocament holístic del BCE», a l’IM06/2021). Altres índexs, com els de Bloomberg i Goldman Sachs, ofereixen un missatge semblant, amb una tensió moderada en les condicions financeres de la zona de l’euro arran del conflicte al Pròxim Orient i poc impacte en les dels EUA.

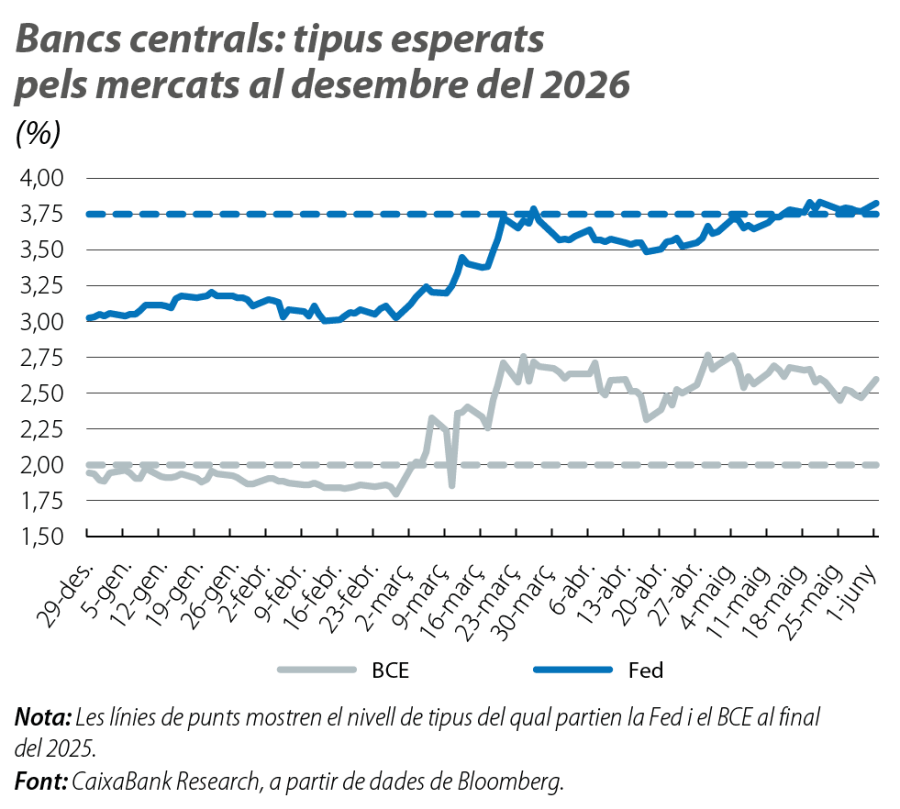

Deixant de banda l’energia,3 el principal canvi en l’entorn financer és l’orientació de la política monetària. Davant un escenari en què el xoc energètic és prou rellevant per incrementar, de manera directa, la inflació una mica per damunt del 3% en el conjunt del 2026, els principals bancs centrals han senyalitzat la intenció de fixar una política monetària moderadament restrictiva. Així, les nostres noves previsions econòmiques descansen en la visió que el BCE apujarà el tipus oficial fins al 2,50% el 2026 i el mantindrà en aquesta frontera entre la neutralitat i la restricció durant una bona part del 2027 (vs. una expectativa preconflicte de tipus estables en el 2,00%). La Fed, per la seva banda, pausarà les baixades de tipus que tenia previstes i mantindrà fins al 2027 el tipus fed funds en el mateix interval del 3,50%-3,75% en què ja va tancar el 2025. Amb aquest gir controladament restrictiu, els dos bancs centrals ajudaran a frenar el risc que l’encariment energètic desemboqui en efectes indirectes i de segona ronda,4 de manera que el nostre escenari contempla que tant el BCE com la Fed puguin tornar a les seves sendes de tipus preconflicte cap al final del 2027.5

La reacció diferent del BCE i de la Fed no solament reflecteix les diferències en el punt de partida dels dos bancs centrals (inflació en l’objectiu del 2% a la zona de l’euro i política monetària neutral vs. més inèrcies inflacionistes als EUA i tipus moderadament restrictius), sinó també el fet que el xoc del Pròxim Orient té una naturalesa diferent a cada regió. La dependència de les importacions energètiques d’Europa fa que la zona de l’euro estigui exposada de manera rellevant a un encariment de les primeres matèries energètiques fins i tot sense que el Pròxim Orient sigui un subministrador important per a Europa. En canvi, l’autonomia energètica dels EUA fa que l’activitat econòmica nord-americana quedi més protegida del xoc directe. Això s’ha reflectit en un funcionament diferent entre els mercats financers europeus i els dels EUA: el tercer gràfic mostra com, des dels bombardejos entre l’Iran i els EUA i Israel, els mercats europeus han estat dominats per una narrativa de «xoc negatiu d’oferta», mentre que, als nord-americans, les sessions s’han caracteritzat per un «xoc d’enduriment de la política monetària».6 Malgrat això, el tipus de canvi de l’euro s’ha mantingut relativament estable enfront d’un dòlar que ha capitalitzat poc (en termes d’apreciació) el seu paper d’actiu refugi davant un nou repunt de la incertesa. Així, mantenim la nostra previsió de relativa fortalesa de l’euro, amb la cota dels 1,20 dòlars per euro com a referència del 2027.

- 3

Vegeu el Focus «Els nous (des)equilibris del mercat del petroli» per a una radiografia de l’impacte i de l’estat del mercat de petroli tres mesos després de l’esclat del conflicte, en aquest mateix informe.

- 4

Els efectes indirectes i de segona ronda també s’haurien de veure mitigats per l’absència de desequilibris importants entre l’oferta i la demanda agregades (com ho dibuixen les modestes xifres de PIB de la zona de l’euro dels últims trimestres o el refredament del mercat laboral nord-americà) i el deteriorament de la confiança entre les empreses i els consumidors que, arran del conflicte al Pròxim Orient, capturen els últims indicadors. D’altra banda, una prolongació del conflicte, un major estrès energètic i/o la influència sobre les expectatives d’inflació del record recent de la crisi inflacionista d’Ucraïna poden generar una inflació més elevada i afavorir un enduriment monetari més significatiu.

- 5

És a dir, que el BCE retorni el tipus depo al 2,00% i la Fed reprengui la senda de retallades moderades (fed funds en el 3,00%-3,25% al final del 2027).

- 6

La caracterització de les sessions de mercats entre els drivers de demanda, d’oferta o de política monetària es basa en els comoviments dels diferents actius financers. Per exemple, associem un xoc negatiu d’oferta (que deprimeix l’activitat i que fa pujar els preus) a caigudes borsàries i a tipus d’interès més alts (amb expectatives d’enduriment monetari per lluitar contra la inflació); un xoc positiu de demanda el vinculem a augments de la borsa (majors beneficis empresarials), a expectatives d’inflació i a tipus d’interès més alts, i un xoc restrictiu de política monetària està associat a pujades dels tipus sobirans, a una apreciació de la divisa domèstica i a un descens de les borses i de les expectatives d’inflació. Per a més detalls sobre aquesta extracció de narratives econòmiques dels mercats financers, vegeu el Focus «Allò que els mercats ens diuen de la macroeconomia», a l’IM05/2026.

En conjunt, el conflicte al Pròxim Orient ha fet que l’entorn financer fes un pas enrere i que, sense patir un gran tensionament en agregat, sigui menys favorable per al funcionament de l’activitat econòmica en els propers trimestres. Els riscos són elevats, i, tot i que una resolució ràpida del conflicte podria relaxar les condicions financeres, la prolongació del bloqueig d’Ormuz amenaça amb una activació exponencial dels costos econòmics i financers si les existències de petroli i de productes derivats cauen massa i incideixen sobre la contracció de l’oferta energètica. Així mateix, cal no oblidar la vigilància dels mercats sobre les dinàmiques de deute públic en diverses economies avançades, ni els riscos financers al voltant de la IA, tant per la seva capacitat de complir les expectatives com d’alterar estructures econòmiques establertes.