Investment growth, key to consolidating Spain’s economic expansion

In this article, we analyse the factors behind the recent behaviour of investment in Spain, comparing the current investment cycle with the previous one (2014-2019) and contrasting the situation in Spain with that of its main euro area partners.

Investment is a key component for the long-term growth and competitiveness of any economy, but it is also one of the most procyclical and volatile, with high sensitivity to financing conditions, external shocks or changes in agents’ confidence or demand. Following the pandemic, investment in Spain followed a slower recovery than other components of demand. The drivers of growth were public consumption and net exports, while investment did not return to pre-pandemic levels until Q1 2023, a year after GDP, and its relative contribution to growth was significantly reduced: between 2021 and 2025 it accounted for 21.3% of average annual GDP growth, compared to 35% in the previous expansionary cycle (2014-2019). Below, we analyse the factors behind the recent behaviour of investment, comparing the current investment cycle with the previous one (2014-2019) and contrasting the situation in Spain with that of its main euro area partners.

The cycle prior to the outbreak of the pandemic took place in a relatively calm environment and benefited from financial tailwinds (liquidity and low interest rates), the recovery of economic activity and employment following the 2008-2013 financial crisis, the improvement in corporate financial positions, and a gradual normalisation of the real estate sector. In contrast, the post-pandemic cycle experienced a succession of exogenous shocks that shook the European economic landscape, first with disruptions to global supply chains and later with the energy crisis stemming from the war in Ukraine, with the consequent impact on inflation and the rapid tightening of monetary policy, which reduced the capacity of businesses and households to invest.

Despite the difficulties, the 2025 data hinted at a revival in investment, in line with the recovery in demand and business confidence, and in a context characterised by favourable financial conditions and the boost from NGEU funds. However, the war in the Middle East has triggered a spike in uncertainty and could limit investment.1 Regarding the NGEU funds, their role has been very significant, supporting both public investment and a part of private investment: a significant proportion of companies acknowledge that they would not have made their investments without this support.2

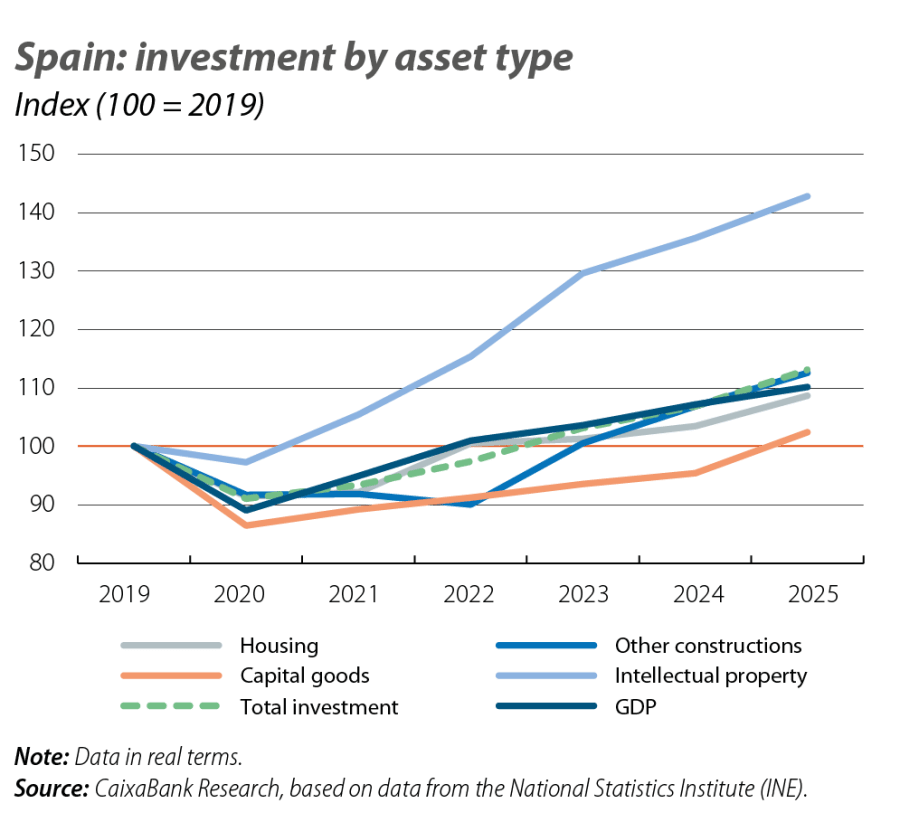

By asset type, investment since 2019 has been widely varied (see first chart). On the one hand, investment in technological and intangible assets (R&D, software, concessions, patents, licenses, etc.) is the segment that has shown the greatest buoyancy, with exceptional growth exceeding 40% since 2019, driven by the digitalisation of businesses and European funds allocated to support the digital transition. This strong growth has allowed investment in this asset class to increase as a proportion of GDP, going from 3.4% in 2019 to 4.0% in 2025. This dynamic, which is applicable across the euro area, is key to enhancing the transformation capacity of the productive sector and accelerating the convergence with countries that are leaders in innovation.

- 1

See the Focus «The Spanish economy in 2026», in the MR03/2026.

- 2

Bank of Spain (2025): «Weak business investment in Spain following the pandemic: an analysis based on the Banco de España Business Activity Survey», Economic Bulletin, 2025/Q1.

Conversely, investment in capital goods is the component that is lagging the most behind, as it did not recover to pre-pandemic levels until the end of 2024, initially affected by sluggish domestic demand and uncertainty about the economic future. Within this category, clear differences are observed by segment: in contrast to the prolonged weakness in investment in transport equipment – in 2025 it was still 17% below 2019 levels – reflecting past bottlenecks, the technological transition and business caution, investment in other machinery shows a more resilient profile and in 2025 was 12.1% above the 2019 level.

As for investment in construction, its two segments – housing3 and non-residential – have recovered in line with GDP, the latter driven by public infrastructure. In any case, the construction sector faces certain constraints, such as the rising cost of materials and interest rate hikes.

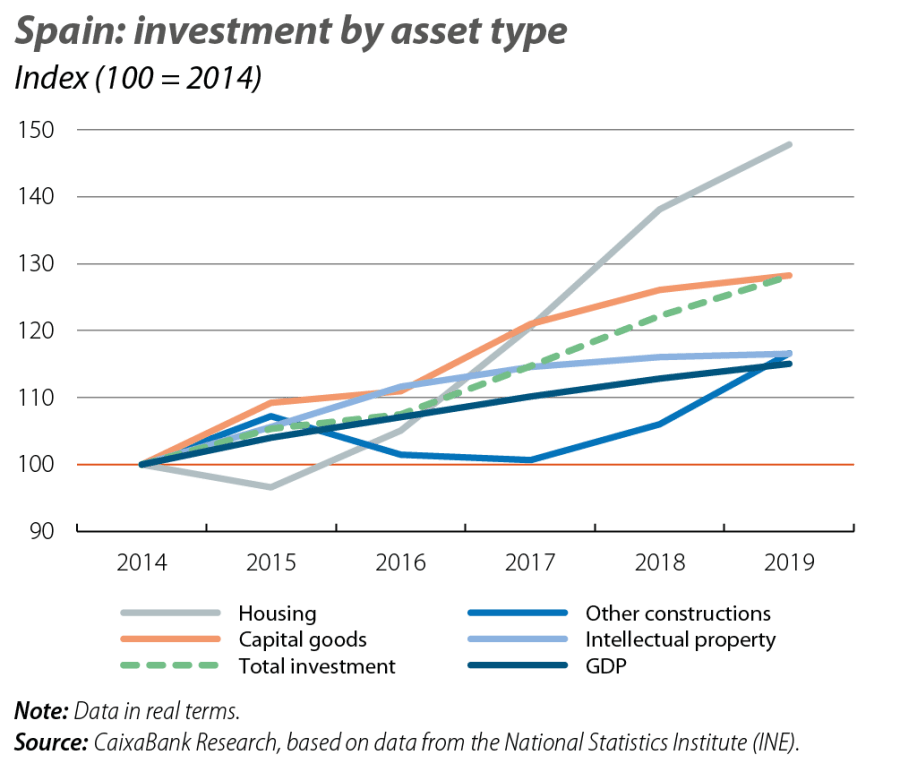

When compared with the previous cycle (see second chart), certain differences in the pattern of investment are apparent. The performance varied by component, and it is the construction segment – primarily housing – that took centre stage, growing by 47.8% between 2014 and 2019, which is more than triple the rate recorded by GDP (15.0%). Consequently, residential investment gained 1.2 points in terms of GDP during that period, reaching 5.6%. More modest, however, was the growth of investment in intangible assets (16.5%). In this latter case, its share of GDP remained stable (increasing by just 0.1 percentage points, to 3.4%).

- 3

Although investment in housing has performed better than other segments, such as investment in capital goods, it has been insufficient to correct the imbalance between supply and demand in the real estate sector. For further information on the housing deficit in Spain, see «Lack of new housing where it is most needed: a growing and geographically concentrated deficit», included in the Real Estate Sector Report S1 2026.

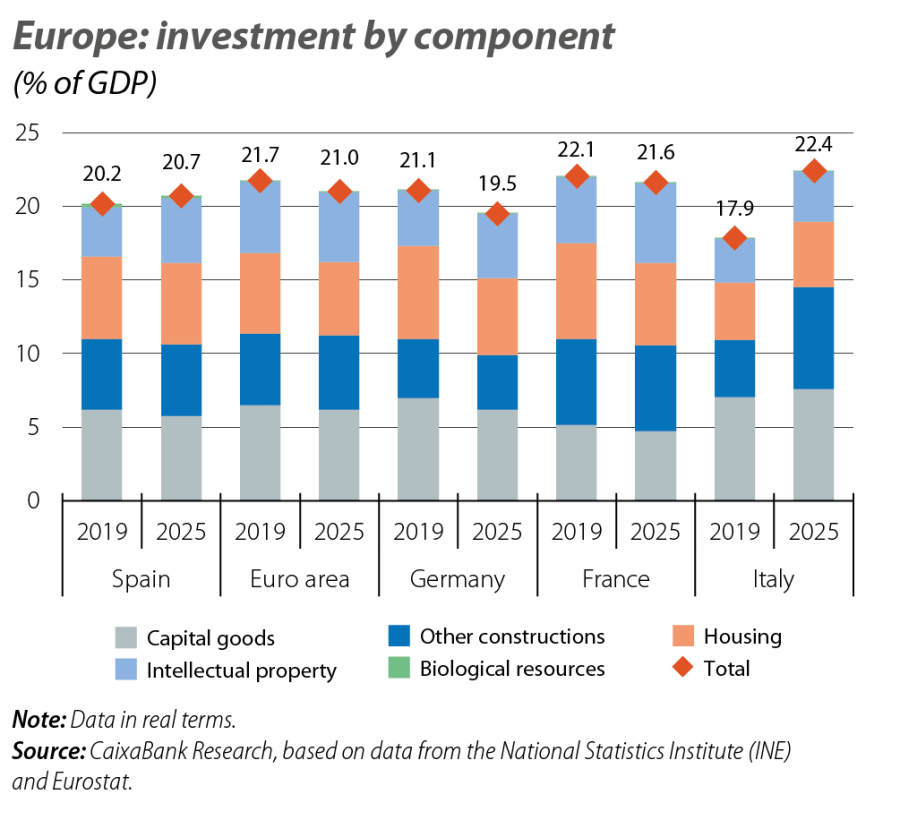

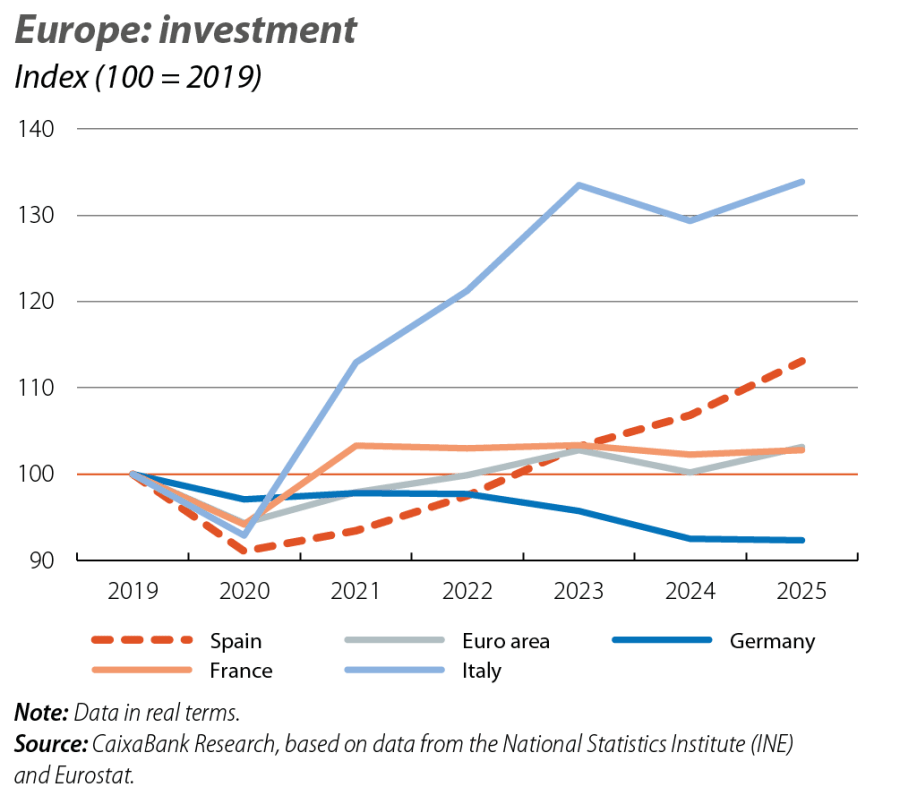

Compared to our European partners, Spain shows a much more intense recovery in investment, with a cumulative growth of 13.1% since 2019, 10 points more than across the euro area as a whole (see third chart). Consequently, the investment rate – understood as investment as a percentage of GDP – has increased by half a point to 20.7%, thus significantly narrowing the gap with the European average to just 0.3 points, as seen in the fourth chart. Among the main euro area economies, the pattern is uneven, with Spain showing an average performance. At the top of the ranking, Italy clearly stands out, with growth of close to 34%. This is mainly explained by the construction segment, thanks to tax incentives (Superbonus, Transizione 4.0) and the rapid execution of European funds, which has raised its investment rate to 22.4%, almost 5 points more than in 2019.

In contrast, investment in Germany shows a decrease of 7.7%, placing its share of GDP below 20%, which constitutes one of the main structural burdens on its recent growth. Of particular note is the deterioration in investment in capital goods, affected by the slowdown in industry, the energy crisis, lower foreign demand and the segment’s high exposure to China, as well as in construction, due to fiscal rules and reduced investment in infrastructure. France shows a more stable pattern, with growth and investment rates close to the average (2.8% and 21.6%, respectively), partly due to industrial and fiscal policies that have cushioned the impact of the recent shocks.

In conclusion, in the post-pandemic cycle, the composition of investment has shown a different profile compared to the 2014-2019 period. Intangible assets have gained prominence, while investment in capital goods and construction has declined. Overall, since 2019, Spain has shown more dynamic investment than the euro area, which has enabled it to narrow the gap with the European average. For 2026, the maintenance of favourable financial conditions and the support of NGEU funds are significant support factors, although the geopolitical environment may influence the outlook, which was more favourable at the beginning of the year.