Un final de año con más dudas que certezas en la economía internacional

Por un lado, las perspectivas macroeconómicas para las economías desarrolladas seguirán presionadas por el endurecimiento de las condiciones monetarias, a las que se sumará el impacto de unas políticas fiscales menos expansivas. En este sentido, hemos recortado las perspectivas de crecimiento en la eurozona para 2023 y 2024, hasta el 0,5% y 0,7% (–0,3 p. p. en ambos casos), algo que contrasta con el mayor optimismo para la economía estadounidense, donde ahora esperamos un crecimiento del 2,0% para 2023 (+0,3 p. p.) y del 0,8% para 2024 (+0,3 p. p.). En las economías emergentes, la principal rebaja de previsiones de crecimiento afecta a China (–0,5 p. p., hasta el 5,2% en 2023; y –0,3 p. p., hasta el 4,6% en 2024), lo que contrasta con un mejor desempeño de otras grandes economías emergentes, como Brasil, Rusia, India, Sudáfrica o Indonesia. En conjunto, las perspectivas para los próximos trimestres vienen marcadas por una ralentización del crecimiento, al mismo tiempo que se espera una moderación generalizada de la inflación. Todo ello en un entorno de riesgos, entre los que destacan la incertidumbre sobre los efectos de la política monetaria y la persistencia de la inflación, las vulnerabilidades financieras latentes en diversos países y las preocupaciones sobre la reciente «senda proteccionista» que podría afectar a los flujos globales de comercio. En el mismo sentido, la OCDE ha revisado al alza el crecimiento mundial para 2023 en 0,3 p. p., hasta el 3,0%, y recortado el de 2024 en 0,2 p. p., hasta el 2,7%.

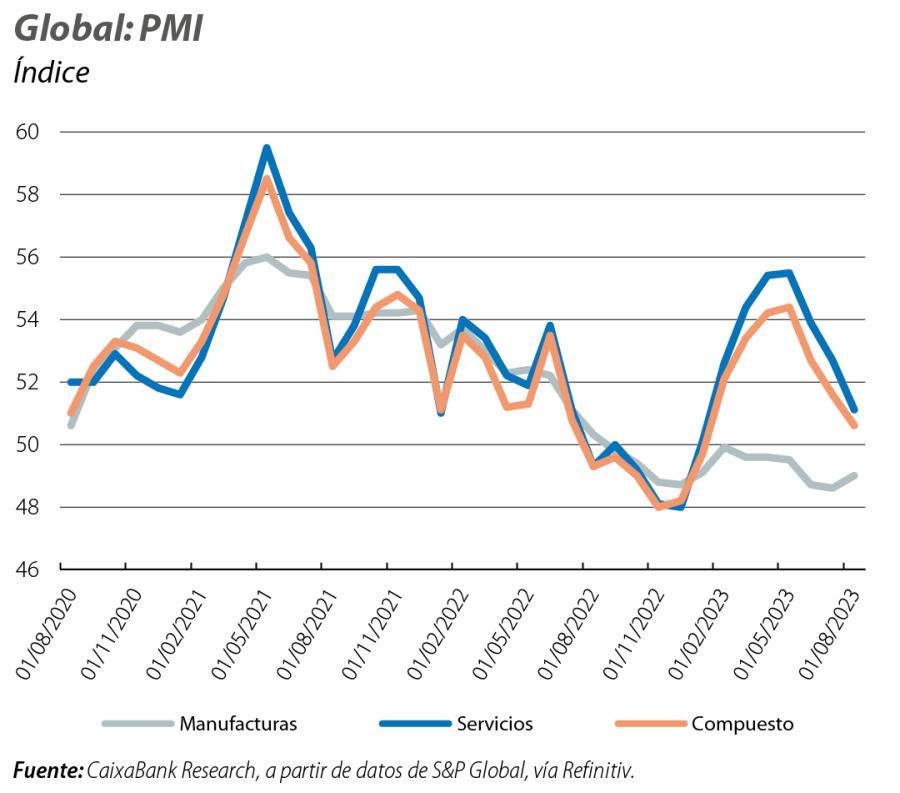

Así lo recoge el índice PMI compuesto global, que se sitúa en los 50,6 puntos en agosto, su nivel más bajo desde enero (49,7 puntos), empujado principalmente por la pérdida de fuelle del sector servicios, que acumula tres meses consecutivos de fuertes descensos, desde los 55,5 puntos en mayo hasta los 51,1 en agosto. Por un lado, algunas grandes economías emergentes (como Brasil, Rusia, India y China) han registrado recientemente mejoras del lado del sector manufacturero. Sin embargo, la eurozona sigue presentando una debilidad particularmente visible y persistente. De hecho, a pesar de la mejora del PMI compuesto de la eurozona en septiembre, todavía se mantiene en zona de contracción (subió 0,5 puntos, hasta situarse en el 47,2), presionado por la fragilidad del sector manufacturero (–0,1 puntos, hasta 43,4) y la falta de impulso en los servicios (+0,8 puntos, hasta 48,7). Las dificultades del sector manufacturero europeo quedan también reflejadas en los PMI de sus dos mayores economías: en Francia, cayó en septiembre hasta un mínimo desde el inicio de la pandemia (–1,8 puntos, hasta 44,2) y en Alemania, a pesar de la recuperación, se mantiene en territorio ampliamente contractivo (+0,5 puntos, hasta 39,6).

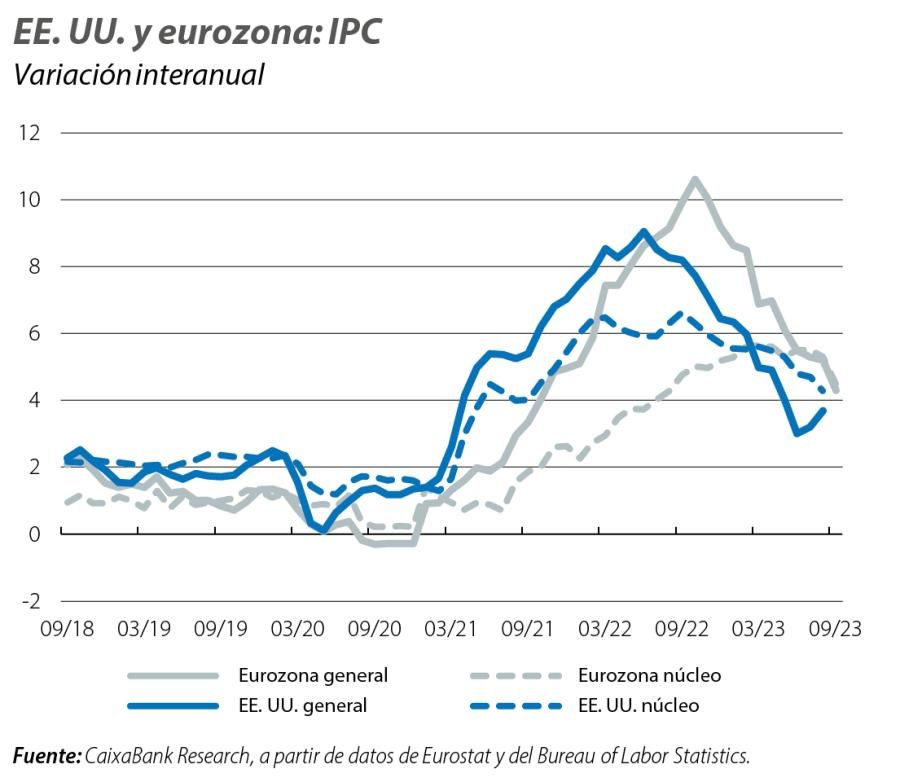

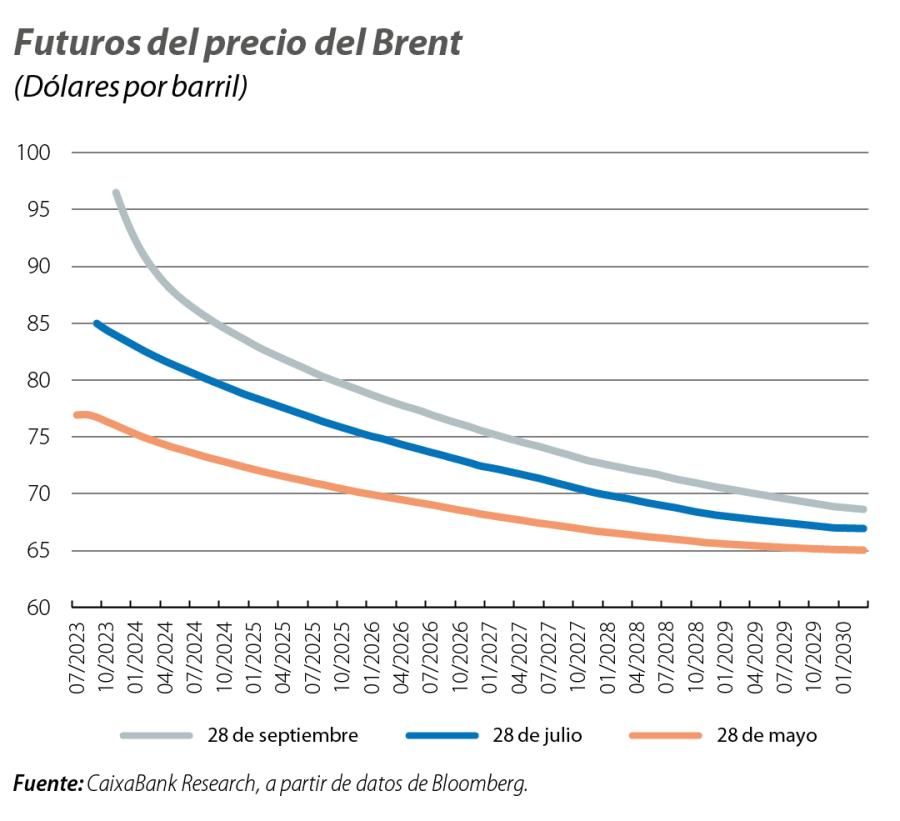

En agosto, la inflación general subió hasta el 3,7% (+0,5 p. p.) en EE. UU., aupada por el precio de los combustibles, mientras que en la eurozona, donde ya se dispone de datos de septiembre, descendió hasta el 4,3%. Por otro lado, el ritmo de descenso de la inflación núcleo (que excluye energía y alimentos) de ambos lados del Atlántico, hasta el 4,3% en EE. UU. y el 4,5% en la eurozona, todavía no dará tregua a los bancos centrales. A los riesgos de persistencia de la inflación y el recrudecimiento de efectos de segunda ronda, se añaden los temores sobre los efectos del aumento del precio del crudo. Desde finales de mayo, el Brent acumula una subida del 30%, hasta cerca de los 95 dólares por barril. El reciente tensionamiento de este mercado, que se explica por un marcado deterioro de las condiciones de la oferta y una demanda global de crudo más resistente de lo esperado a las condiciones macroeconómicas, se refleja también en unas perspectivas de precios a medio plazo sustancialmente superiores a lo observado antes del verano.

El índice de sentimiento económico (ESI) de la Comisión Europea para la UE cayó hasta los 92,8 puntos (frente a un promedio histórico de 100 puntos), un nuevo mínimo desde agosto de 2020, lo que remarca la debilidad económica del conjunto de la economía europea. Sin embargo, el índice de expectativas de empleo (EEI) se ha mantenido significativamente por encima, en concreto unos 10 puntos en el último año (frente a una diferencia prácticamente nula en el periodo prepandemia). Eso sí, en los últimos meses compartió la misma tendencia de descenso del ESI, que se situó en septiembre en los 102,4 puntos. Por otro lado, la economía también seguirá condicionada por la política fiscal, ya que los Estados miembros deberán empezar a normalizar sus políticas fiscales, teniendo en cuenta la reactivación de las reglas fiscales europeas en 2024. Precisamente, aunque sigan las negociaciones entre los Estados miembros, se espera que el nuevo marco fiscal europeo mantenga las metas fiscales vigentes (como el objetivo del déficit al 3,0%), aunque se ofrezca un mayor control a nivel nacional acerca de cómo cumplir dichos objetivos, por ejemplo, mediante la elaboración de planes plurianuales.

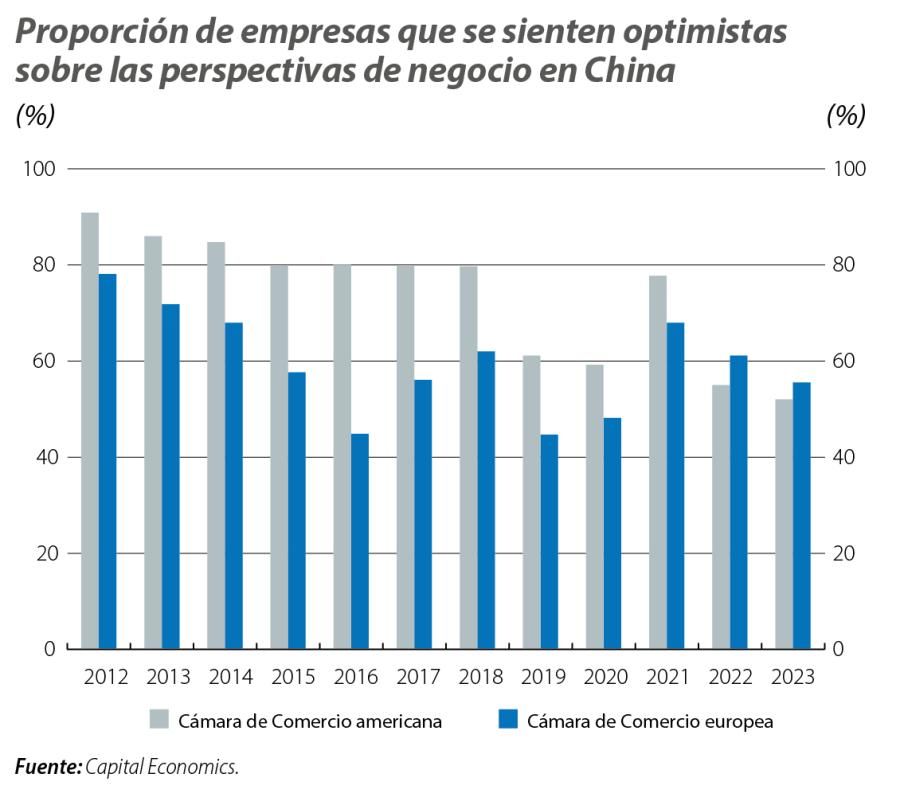

La salida de la pandemia se está revelando particularmente tortuosa para el gigante asiático, que acumula retos estructurales y las «cicatrices económicas» de la pandemia. Por un lado, el nivel de deuda corporativa no financiera ha llegado a un nuevo máximo, situándose en el 160% del PIB, concentrada en particular en sectores como el inmobiliario y en los vehículos de financiación de gobiernos locales. Por otro lado, el comportamiento «estelar» de las exportaciones chinas durante la pandemia se está viendo revertido mientras se acumulan tensiones geoeconómicas y el consumo interno no acaba de despegar a pesar de la bolsa de ahorros acumulada por muchos hogares durante los años de pandemia. Sin embargo, no todo son malas noticias. Los datos del mes de agosto fueron mejores de lo esperado, destacando el crecimiento de la producción industrial (+4,5% vs. 3,7% en julio) y de las ventas minoristas (+4,6% vs. 2,5% en julio). En parte, esta mejora se debe a la intervención de las autoridades chinas, por un lado, con la relajación de la política monetaria y la puesta en marcha de la «máquina fiscal». Por otro, la reciente relajación de regulaciones en el inmobiliario debería ayudar a sostener el sector en los próximos meses. Aun así, la falta de confianza de inversores y consumidores en China seguirá presionando las perspectivas económicas del país a medio plazo.