Semana del 12 al 19 de mayo de 2023

- Intensa corrección del déficit comercial en España

- La Comisión Europea revisa al alza sus previsiones de crecimiento y de inflación de la eurozona

- El optimismo sobre un posible acuerdo en el techo de deuda en EE. UU. reanima el sentimiento inversor

- Economía españolaIntensa corrección del déficit comercial en España

El déficit de la balanza comercial de bienes se situó en el 1T en 6.578 millones de euros, 2,3 veces menos que hace un año (–15.416 millones) y ligeramente por debajo del promedio de los 1T 2014-2019 (–6.760 millones). Este resultado fue fruto tanto del menor déficit energético como de la notable mejora del saldo de bienes no energéticos. Así, el déficit energético en el 1T se redujo hasta 8.218 millones, frente a un déficit de 11.052 millones en el mismo periodo de 2022, gracias a las menores importaciones en volumen (–9,7%), en un contexto de descenso de sus precios (–1,1%). Por su parte, la balanza de bienes no energéticos anotó un superávit de 1.639 millones de euros, el mejor registro en un 1T desde 2014 (déficit de 4.364 millones en el mismo periodo de 2022), gracias al mayor dinamismo de las exportaciones (15,1% vs. 7,3% de las importaciones). En comparación con otras áreas geográficas, las exportaciones españolas de bienes crecieron un 14,6% interanual en el trimestre, ritmo superior al registrado por las exportaciones de la eurozona (7,7%) y de sus grandes economías, como Alemania (7,8%), Francia (9,5%) e Italia (9,8%).

Última actualización: 22 marzo 2024 - 13:45El mercado laboral español sigue mostrando una gran fortaleza, con un aumento de 116.779 afiliados, en términos desestacionalizados, en el periodo que va de mitad de abril a mitad de mayo. De esta forma, en los cinco primeros meses del año, la media mensual de crecimiento de la afiliación, corrigiendo por estacionalidad, asciende a 107.000 trabajadores, muy por encima de la media mensual de 2022 (40.000). La cifra total de afiliados supera por primera vez los 20,8 millones.

Se moderan las cifras de negocio en España en marzo. Así, la cifra de negocios del sector servicios retrocedió un leve 0,2% intermensual, mientras que la del sector manufacturero cayó un 2,8%. La caída de este último se explica por el retroceso de la facturación en el segmento de energía (–5,9% intermensual), bienes de equipo (–5,2%) y bienes intermedios (–1,1%). La facturación en bienes de consumo duraderos y no duraderos, en cambio, aumentó. Con todo, es necesario matizar que estos indicadores no corrigen por el efecto precio, por lo que la señal se puede ver distorsionada por el contexto de fuerte volatilidad de los precios.

Prosigue la tendencia de moderación de la actividad inmobiliaria en España. Así, en marzo, se realizaron 55.778 compraventas de vivienda, un 5,7% menos que en marzo de 2022. Tanto el segmento de vivienda de obra nueva como la de segunda mano registraron caídas interanuales, un –7,5% y un –5,3%, respectivamente. Sin embargo, es necesario matizar que la moderación parte de un nivel de actividad muy elevado. Así, pese a la caída interanual, las compraventas aún se sitúan un 30,4% por encima del nivel de marzo de 2019 (prepandemia).

Última actualización: 19 mayo 2023 - 13:18La deuda pública española en porcentaje del PIB se estabiliza en el 1T 2023. En concreto, la deuda pública se situó en el 113,0% del PIB, un nivel muy similar al de cierre de 2022 (113,2% del PIB), pero 14,8 p. p. por encima del de 2019. En términos nominales, la deuda alcanzó los 1,535 billones de euros, 32.800 millones más que a cierre de 202.

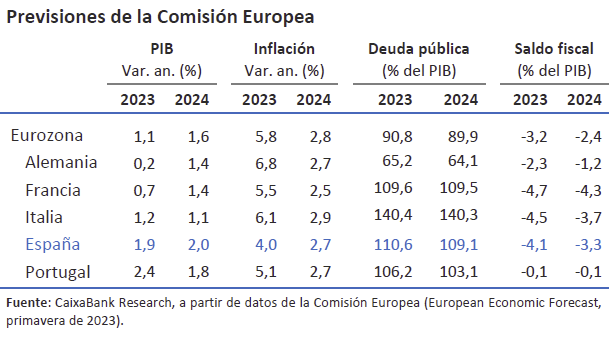

- Economía internacionalLa Comisión Europea revisa al alza sus previsiones de crecimiento y de inflación de la eurozona

Respecto al escenario presentado en febrero, la Comisión revisa al alza el crecimiento de la eurozona para 2023 en 0,2 p. p., hasta el 1,1%, y el de 2024 en 0,1 p. p., hasta el 1,6%, gracias al impacto positivo que tendrá para la actividad el abaratamiento de la energía. Por países, destaca la notable revisión al alza para 2023 de Portugal (+1,4 p. p., hasta el 2,4%) y, en menor medida, España (+0,5 p. p., hasta el 1,9%) e Italia (+0,4 p. p., hasta el 1,2%). Respecto a la inflación de la eurozona, revisa su previsión para 2023 en +0,2 p. p., hasta el 5,8%, y en +0,1 p. p., hasta el 2,8%, la de 2024. A corto plazo, el aumento de la inflación jugará a favor de la evolución de las cuentas públicas, si bien la Comisión señaló que este efecto se irá disipando a medida que el coste de la deuda refleje la subida de tipos y que el gasto público se ajuste, gradualmente, a unos precios más elevados. La Comisión acentuó que, pese a la resistencia mostrada por la economía durante el invierno, el balance de riesgos sobre el escenario económico sigue siendo negativo, entre los que destaca la posible persistencia en la inflación subyacente (la Comisión prevé que se ubique en el 6,1% en 2023 y en el 3,2% en 2024). Por otro lado, el indicador de confianza alemán ZEW cayó por tercer mes consecutivo en mayo y, por primera vez en el año, el porcentaje de encuestados que anticipa un deterioro de la situación supera al porcentaje que confía en una mejora de la situación (en más de 10 p. p.).

Los indicadores económicos de EE. UU. se muestran resilientes en el inicio del 2T. En concreto, las ventas minoristas aumentaron en abril un 0,4% intermensual (–0,7% en el mes anterior), mientras que la producción industrial avanzó un 0,5% (tras estancarse en marzo). Estos datos muestran cómo la actividad económica habría arrancado el 2T mejor de lo que se esperaba, algo ya sugerido por las encuestas del ISM publicadas la semana anterior y el informe de empleo. En este sentido, las nuevas peticiones del subsidio de desempleo descendieron la última semana desde 264.000 hasta 242.000, lo que refleja que la normalización del mercado laboral desde su elevado tensionamiento está siendo muy gradual. En el ámbito político, la semana estuvo marcada por las incesantes negociaciones entre demócratas y republicanos para poder aumentar el techo de deuda. A cierre de este Pulso semanal, las declaraciones de diversos políticos apuntan a que un acuerdo se podría alcanzar antes de que finalice el mes de mayo, lo que evitaría un posible impago de las obligaciones del Tesoro norteamericano.

Los datos de actividad chinos mantienen el tono positivo en abril, aunque decepcionan al consenso de analistas. Así, la producción industrial aumentó un 5,6% interanual en abril (vs. 3,9% en marzo), mientras que las ventas minoristas avanzaron un 18,4% interanual (10,6% en marzo), en ambos casos, sin embargo, por debajo de las previsiones del consenso de analistas (10,9% y 21,9%, respectivamente, según Bloomberg). Por su parte, la inversión fija registró un crecimiento del 4,7% en lo que va de año (vs. 5,1% en marzo), donde destacan la inversión en el sector manufacturero y en infraestructuras. En balance, los datos siguen siendo afectados por el favorable efecto base que genera el aniversario del confinamiento sanitario masivo en Shanghái, lo que ha generado temores entre los analistas sobre un posible enfriamiento en la actividad, principalmente en la industria, que enfrenta un entorno económico mundial más débil. En contraste, la fortaleza del sector servicios sugiere una recuperación más sólida en la demanda interna.

Última actualización: 26 junio 2024 - 14:10El PIB ruso sumó el tercer trimestre de caídas (–1,9% interanual en el 1T 2023), consecuencia todavía del efecto de las sanciones de Occidente sobre su economía. No obstante, a tenor de los últimos datos de actividad y consumo, todo apunta a que en términos trimestrales la economía rusa podría haber comenzado a registrar avances positivos, impulsados en gran medida por el respaldo del gasto público. De mantenerse esta tendencia, no sería descartable que Rusia pudiera registrar un crecimiento positivo en el conjunto del año 2023. Por otra parte, en Japón, el PIB sorprendió de forma positiva con un crecimiento del 0,4% intertrimestral en el 1T, superior tanto a lo esperado por el consenso de analistas (0,2%, según Bloomberg) como al estancamiento registrado en los trimestres anteriores (0,0% en el 4T 2022 y –0,2% en el 3T 2022), de la mano de un repunte del consumo privado.

- Mercados financierosEl optimismo sobre un posible acuerdo en el techo de deuda en EE. UU. reanima el sentimiento inversor

Las negociaciones para elevar el techo de deuda en EE. UU., necesario para evitar un eventual impago del Tesoro norteamericano, han modulado el apetito por el riesgo en una semana en la que los datos macroeconómicos publicados continuaron, en general, apuntando a una paulatina desaceleración en la actividad y en la inflación. Esto, unido a unas intervenciones de tono hawkish por parte de algunos miembros tanto de la Fed como del BCE, se reflejó en una ligera revisión al alza en las perspectivas de los inversores sobre la evolución de los tipos oficiales. En ese sentido, las rentabilidades de los bonos soberanos repuntaron de forma generalizada, con las referencias estadounidenses al frente, en especial en los tramos cortos de la curva. Estos movimientos favorecieron una ligera apreciación del dólar en la semana, que ya se sitúa en su cruce con el euro por debajo del 1,08, tras sobrepasar a principios de mes el nivel del 1,10. En los activos de renta variable, los principales índices han estado también dirigidos por los mencionados titulares de la negociación del techo de deuda y cerraron la semana en positivo, salvo el IBEX 35, que cae ligeramente (–0,2%). En EE. UU., destaca también la subida de los bancos regionales, con el índice KWB avanzando un 8,5% en la semana tras anunciar Western Alliance que sus depósitos siguen recuperándose. En cuanto a las materias primas, el precio del barril de Brent recuperó los 76 dólares tras dos semanas de descensos, animado por la revisión al alza de las previsiones de demanda mundial desde la Agencia Internacional de la Energía, cimentadas en las expectativas de recuperación de la demanda china. En cuanto al gas natural, la referencia europea (TTF holandés) termina la semana por debajo de los 30 €/MWh, el nivel más bajo desde junio de 2021, en un contexto de abundante oferta de gas natural licuado y de moderación de la demanda.

Principales indicadores financieros

18-5-23 12-5-23 Var. semanal Acumulado 2023 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 3,38 3,35 4 125 373 EE. UU. (Libor) 5,37 5,32 +5 60 387 Tipos 12 meses Eurozona (Euribor) 3,86 3,80 +6 57 351 EE. UU. (Libor) 5,35 5,26 +9 -13 264 Tipos 10 años Alemania 2,45 2,28 17 1 150 EE. UU. 3,65 3,46 19 -22 81 España 3,51 3,36 16 -1 147 Portugal 3,25 3,10 15 -19 116 Prima de riesgo (10 años) España 107 108 -2 -2 -3 Portugal 80 83 -2 -19 -34 Renta variable (porcentaje) S&P 500 4.198 4.124 1,8% 9,3% 7,6% Euro Stoxx 50 4.367 4.318 1,1% 15,1% 20,0% IBEX 35 9.213 9.234 -0,2% 10,8% 9,6% PSI 20 6.057 6.074 -0,3% 5,8% 2,6% MSCI emergentes 978 973 0,5% 2,3% -3,6% Divisas (porcentaje) EUR/USD dólares por euro 1,077 1,085 -0,7% 0,6% 1,7% EUR/GBP libras por euro 0,868 0,872 -0,4% -2,0% 2,3% USD/CNY yuanes por dólar 7,038 6,959 1,1% 2,0% 4,8% USD/MXN pesos por dólar 17,718 17,593 0,7% -9,1% -11,0% Materias Primas (porcentaje) Índice global 101,0 101,2 -0,2% -10,5% -23,0% Brent a un mes $/barril 75,9 74,2 2,3% -11,7% -32,3% Gas n. a un mes €/MWh 29,8 32,8 -9,1% -61,0% -67,3% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.