Semana del 8 al 15 de marzo de 2024

- El Banco de España anticipa algo más de crecimiento y menor inflación

- Decepcionante inicio de año para la actividad industrial de la eurozona

- Los mercados financieros tratan de asimilar unos datos mixtos sobre el estado de la economía de EE. UU.

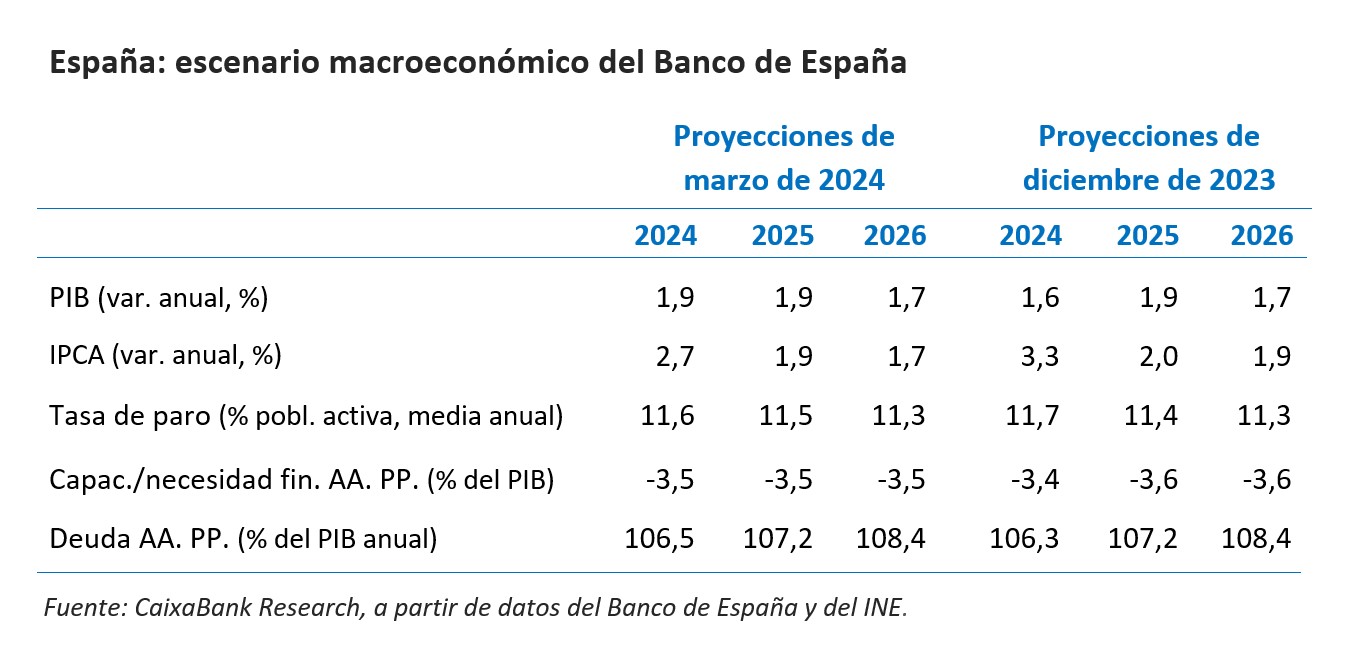

- Economía españolaEl Banco de España anticipa algo más de crecimiento y menor inflación

La institución ha elevado el crecimiento previsto para 2024 en 0,3 p. p., hasta el 1,9%, debido, entre otros, a la sorpresa positiva del PIB del 4T 2023 y a la previsión de unos precios de la energía menores. En cambio, su previsión de crecimiento para 2025 y 2026 se mantiene inalterada en el 1,9% y el 1,7%, respectivamente. Asimismo, el Banco de España ha recortado su previsión de inflación para el trienio 2024-2026. Más concretamente, revisa en –0,6 p. p. la inflación prevista para 2024, hasta el 2,7%; en –0,1 p. p., hasta el 1,9%, la de 2025, y en –0,2 p. p., hasta el 1,7%, la de 2026. Por otra parte, los indicadores de actividad de enero arrojan resultados más bien modestos. Así, las ventas minoristas cayeron un 0,5% intermensual en enero, aunque si se excluyen las estaciones de servicios crecieron un 0,3% intermensual y, en términos interanuales, aumentaron un 0,3%. Asimismo, las ventas interiores de las grandes empresas retrocedieron en enero un 0,2% intermensual, debido a que la caída de bienes de capital (–2,3% intermensual) no se ha visto compensada por el avance de los bienes de consumo (+1,0% intermensual).

La inflación en España cayó en febrero gracias a la electricidad y los alimentos. El INE confirmó que la inflación general se situó en febrero en el 2,8% (3,4% en enero), pero revisó 0,1 p. p. al alza la inflación subyacente, hasta el 3,5% (3,6% en enero). La inflación del componente energético intensificó su caída en febrero en 2,4 p. p., hasta el –4,7%. El dato de este mes estuvo marcado por el precio de la electricidad, que cayó un 7,7% interanual (+9,6% en enero). La inflación de los alimentos descendió de forma notable en febrero y se situó en el 5,2% interanual (1,7 p. p. menos que en enero) (véase la Nota Breve).

Última actualización: 12 julio 2024 - 15:00Los costes laborales en España frenaron ligeramente su ritmo de crecimiento a finales del año pasado. Según la encuesta trimestral de coste laboral (ETCL), el coste laboral por hora efectiva, con datos corregidos y desestacionalizados, aumentó un 5,4% interanual en el 4T 2023, tras el 5,7% anterior; mientras que el coste salarial por hora creció algo menos, un 4,5%, tras el 5,0% anterior. Por su parte, las vacantes no cubiertas en el mercado laboral se reducen en el 4T 2023 hasta un total de 139.313, mínimo desde el 1T 2022, pero muy por encima de su nivel prepandemia. Los servicios concentran el 89% de las vacantes, sobre todo actividades profesionales, comercio y Administración pública. La caída de las vacantes en el último año se concentra en sanidad, en contraste con el aumento en hostelería, actividades profesionales y construcción.

Última actualización: 15 marzo 2024 - 13:10 - Economía internacionalDecepcionante inicio de año para la actividad industrial de la eurozona

De hecho, la producción industrial cayó en enero un 3,2% intermensual, mucho más de lo esperado y, además, se ha recortado sustancialmente el crecimiento de diciembre (hasta el 1,6%, frente al 2,6% inicialmente publicado). Parte del mal comportamiento de la producción industrial en enero es debido al retroceso del 29% intermensual en Irlanda, país cuyos datos muestran una elevada volatilidad, sobre todo a comienzos de año. Sin embargo, aun excluyendo Irlanda, la producción industrial de la eurozona caería un 0,5% intermensual, ya que, entre otros, las caídas en Francia (–1,1%) y Países Bajos (–4,0%) no se ven compensadas con los aumentos en Alemania (0,6%) y España (0,4%). Parece difícil que asistamos a una pronta recuperación de la producción industrial en la eurozona, dado que diversos indicadores de clima y opinión empresarial del sector siguen instalados en niveles compatibles con nuevas caídas de la actividad.

Las presiones inflacionistas persisten más de lo esperado en EE. UU. En febrero, la inflación general repuntó 1 décima hasta el 3,2%, mientras que la núcleo se moderó 1 décima hasta el 3,8%, recordándonos que el proceso desinflacionista es gradual y puede no ser lineal. Sin embargo, una lectura más detallada de los componentes de la cesta del IPC nos permite ser algo más optimistas sobre la evolución futura de la inflación y su vuelta al 2%. En concreto, el aumento de los precios de alquileres (shelter, con un peso del 36% de la cesta) fue del 0,4% intermensual, 2 décimas menos que en el mes anterior y, aunque todavía se mantiene en niveles elevados, va en la dirección deseada por la Reserva Federal (véase la Nota Breve). Mientras, los precios de producción crecieron en febrero un 0,6% intermensual (+0,3% en enero) debido, sobre todo, a energía y alimentos, lo que señala una mayor persistencia de las presiones inflacionistas e introduce ciertas cautelas acerca de las expectativas de recortes de tipos por parte de la Fed (véase la sección de Mercados financieros). Por último, las ventas minoristas crecieron en febrero un 0,6% intermensual, menos de lo esperado, y gracias al repunte de las partidas más volátiles. Entre enero y febrero, las ventas minoristas han caído un 0,7% respecto al 4T 2023, lo que apunta a cierta moderación del consumo privado en este inicio de año.

Última actualización: 12 julio 2024 - 15:00 - Mercados financierosLos mercados financieros tratan de asimilar unos datos mixtos sobre el estado de la economía de EE. UU.

Rebote generalizado de las curvas de tipos de interés soberanas, tanto en EE. UU. como en la eurozona, tras conocerse los últimos datos de inflación en EE. UU. (véase la sección de Economía internacional), que están demostrando que la «última milla» hasta el objetivo de los bancos centrales será la más difícil de recorrer. Los inversores empiezan a dudar de que el primer recorte de la Fed ocurra en junio y, de hecho, la probabilidad de una primera bajada en ese mes cayó 20 p. p. hasta el 66%. En la eurozona también se produjo cierto ajuste, pero todavía se asigna una probabilidad muy elevada, del 85%, a que el primer recorte se apruebe en junio. Por su parte, los mercados de renta variable acumularon una semana más de ganancias modestas. Los principales índices no mostraron una dirección clara durante la semana, con sesiones de ida y vuelta en las que incluso se marcaron nuevos máximos históricos del S&P 500 y el EuroStoxx. El foco de los mercados está ahora puesto en la reunión de la Fed del miércoles 20 de marzo y también en la reunión del Banco de Japón del 19 de marzo, ya que se especula que podría dar más pasos para abandonar su política de control de la curva y de tipos negativos. Esta posibilidad llevó a la TIR del bono a 10 años hasta el 0,78% (máximos de este año) y al Nikkei 225 a registrar pérdidas por segunda semana consecutiva, tras haber alcanzado máximos en 30 años. En los mercados de materias primas, el petróleo, que se había mantenido cotizando en el rango de 82-83 dólares por barril (Brent), se vio tensionado a finales de semana tras un informe de la IEA en el que se anticipa una mayor demanda y un menor crecimiento de la oferta para el conjunto de 2024, justamente en la misma semana en la que un ataque ucraniano sobre una refinería rusa podría afectar al suministro a corto plazo.

La Fed no mostrará prisa en empezar a recortar los tipos. En su reunión del 20 de marzo, pensamos que la Reserva Federal mantendrá los tipos de interés en el intervalo 5,25%-5,50% y ofrecerá un tono muy similar al de su anterior reunión: se necesita más confianza en la vuelta de la inflación hacia el 2% antes de recortar los tipos de interés. Desde que la Fed expresara esta intención en enero, los datos de inflación y otros indicadores relacionados con los precios han ofrecido señales mixtas, con datos de inflación del IPC en enero y febrero más altos de lo esperado, aunque con algunos matices en este último mes (véase la sección de Economía internacional). Así, pensamos que las condiciones para que la Fed inicie los recortes seguramente se darán para la reunión de junio y le seguirán tres recortes de 25 p. b. cada uno hasta finales de año (véase la Nota Breve).

Principales indicadores financieros

14-3-24 8-3-24 Var. semanal Acumulado 2024 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 3,93 3,94 -1 2 111 EE. UU. (SOFR) 5,33 5,32 +1 0 45 Tipos 12 meses Eurozona (Euribor) 3,70 3,75 -4 19 4 EE. UU. (SOFR) 5,03 4,99 +4 26 30 Tipos 2 años Alemania 2,92 2,76 +16 52 51 EE. UU. 4,69 4,47 +22 44 80 Tipos 10 años Alemania 2,43 2,27 16 48 30 EE. UU. 4,29 4,07 22 41 84 España 3,24 3,08 16 33 -3 Portugal 3,07 2,92 15 52 -2 Prima de riesgo (10 años) España 81 81 0 -15 -32 Portugal 65 66 -1 4 -31 Renta variable (porcentaje) S&P 500 5.150 5.124 0,5% 8,0% 32,3% Euro Stoxx 50 4.993 4.961 0,6% 10,4% 23,7% IBEX 35 10.491 10.306 1,8% 4,0% 19,8% PSI 20 6.056 6.155 -1,6% -5,3% 4,2% MSCI emergentes 1.049 1.037 1,1% 2,4% 10,8% Divisas (porcentaje) EUR/USD dólares por euro 1,088 1,094 -0,5% -1,4% 2,9% EUR/GBP libras por euro 0,853 0,851 0,3% -1,6% -2,7% USD/CNY yuanes por dólar 7,194 7,187 0,1% 1,3% 4,2% USD/MXN pesos por dólar 16,701 16,813 -0,7% -1,6% -12,0% Materias Primas (porcentaje) Índice global 99,1 98,0 1,1% 0,4% -3,0% Brent a un mes $/barril 85,4 82,1 4,1% 10,9% 15,9% Gas n. a un mes €/MWh 26,0 26,4 -1,3% -19,5% -39,3% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.