Semana del 12 al 18 de diciembre de 2022

- El consumo en España pierde fuelle a inicios del 4T

- El BCE empeora su escenario de crecimiento e inflación para la eurozona

- Los bancos centrales avisan que el ciclo de subidas está lejos de terminar

- Spanish Economy

El consumo en España pierde fuelle a inicios del 4T

En octubre, las ventas interiores de las grandes empresas cayeron un 0,8% intermensual, un retroceso modesto y dentro del rango típico de variación del indicador desde una perspectiva histórica. En términos interanuales, este registro implica una desaceleración desde el 5,5% que se registró en septiembre hasta el 3,9% en octubre.

La inflación general en España se moderó hasta el 6,8% en noviembre (7,3% en octubre), gracias a la caída en los precios de la energía y a la contención de la inflación de bienes industriales y servicios. Así, la inflación núcleo (que excluye energía y todos los alimentos) continuó moderándose, alcanzando una tasa del 4,1% (4,2% hace un mes), con lo que encadenó tres meses a la baja. La inflación subyacente (que excluye energía y alimentos no elaborados) se situó en el 6,3%, 0,1 p. p. por encima de octubre, empujada por el avance de los precios de alimentos elaborados, que crecieron un 14,7% interanual (13,4% en octubre). Por su parte, la contribución del componente energético a la inflación continuó descendiendo (0,6 p. p. en noviembre desde 4,5 p. p. hace cuatro meses), gracias al marcado ajuste en el precio de la electricidad (–22,4% interanual en noviembre). En balance, la propagación de las presiones inflacionistas al conjunto de la cesta del IPC se mantiene elevada, pero parece estabilizarse: la proporción de la cesta con inflación igual o superior al 10% se mantuvo sin cambios en el 33% (véase la Nota Breve).

Last actualization: 16 January 2026 - 12:50Notable deterioro de la balanza comercial no energética en España. En octubre, el déficit exterior ascendió a 6.852 millones, el doble que en octubre de 2021. El deterioro acusa el fuerte aumento del déficit no energético, que se eleva a 2.451 millones frente a los 550 millones de hace un año, debido al mayor avance de las importaciones (22,1% interanual) que de las exportaciones (13,3%). Si se corrige por el efecto de aumento de precios, mientras las importaciones no energéticas crecen a un ritmo interanual del 3,9%, las exportaciones anotan una caída del 1%. Por su parte el déficit energético continúa avanzando, aunque a un ritmo más moderado (–3.851 millones vs. 2.811 millones hace un año).

La actividad inmobiliaria en España aguanta el tono en octubre. En octubre se realizaron 51.625 compraventas de vivienda, un 11,4% más que el mismo mes del año anterior. Aunque el avance de las compraventas se ha moderado notablemente desde los registros interanuales de más del 20% que se registraron a principios de año, el crecimiento se mantiene resiliente si consideramos el contexto de endurecimiento de la política monetaria y de erosión del poder adquisitivo de los hogares por la elevada inflación. De cara a los próximos meses, prevemos que las compraventas desaceleren a medida que el aumento de tipos se filtre en una menor demanda. Por segmentos, las compraventas de vivienda nueva cayeron un 5,4% interanual, mientras que las de vivienda usada avanzaron en un 15,6%.

Leve aumento de los costes salariales en España en el 3T. Según la encuesta trimestral de coste laboral (ETCL), los costes salariales por trabajador aumentaron un 4,2% interanual en el 3T frente al 4,4% en el trimestre anterior. Sin embargo, los costes salariales por hora trabajada avanzaron a un ritmo inferior (1,7% frente al 1,4% en el 2T), debido al aumento de las horas trabajadas. Por su parte, las vacantes no cubiertas en el mercado laboral se mantuvieron en niveles elevados, pero por primera vez en lo que va de año se reducen en el trimestre hasta las 143.875: los servicios aglutinan el 91,2% de las vacantes, concentradas sobre todo en sanidad, comercio y Administración pública.

Last actualization: 19 June 2026 - 13:00 - International economy

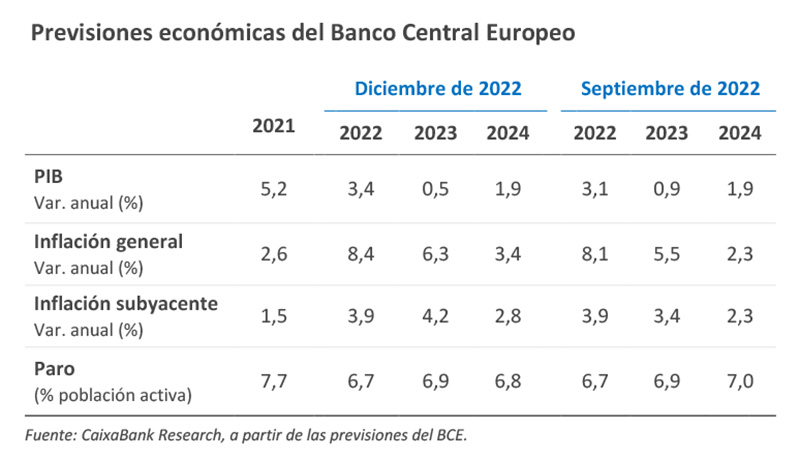

El BCE empeora su escenario de crecimiento e inflación para la eurozona

Así, la modesta recesión que anticipa en el 4T 2022 y el 1T 2023 y la tibia reactivación posterior situarían el crecimiento del PIB en 2023 en el 0,5% (0,9% estimado en septiembre), y mantiene la previsión sin cambios en el 1,9% para 2024. Por su parte, prevé que la inflación podría tocar techo en el 4T, aunque se mantendrá en cotas elevadas más tiempo del previsto en septiembre. Esto explica que el BCE revise la inflación estimada para 2023 en 0,8 p. p. al alza, hasta el 6,3%; y eleve la de 2024 en 1,1 p. p., hasta el 3,4%; retrasa casi un año, hasta finales de 2025, la vuelta a tasas cercanas al 2,0%. Sin embargo, dada la elevada incertidumbre del contexto actual, el BCE también publica un escenario alternativo, en el que se sufriría racionamientos de energía. En este caso, el PIB caería un 0,6% en 2023 y crecería solo un 0,2% en 2024, mientras que la inflación alcanzaría el 7,4% en 2023 y el 3,6% en 2024. Por el momento, la evolución de los últimos indicadores se alinea con el escenario central: las encuestas de opinión y de clima empresarial han revertido en los últimos meses parte de la sobrerreacción negativa sufrida desde el verano, si bien permanecen en diciembre en valores compatibles con caídas de la actividad (el PMI compuesto se ubicó en el 48,8 en la eurozona en diciembre).

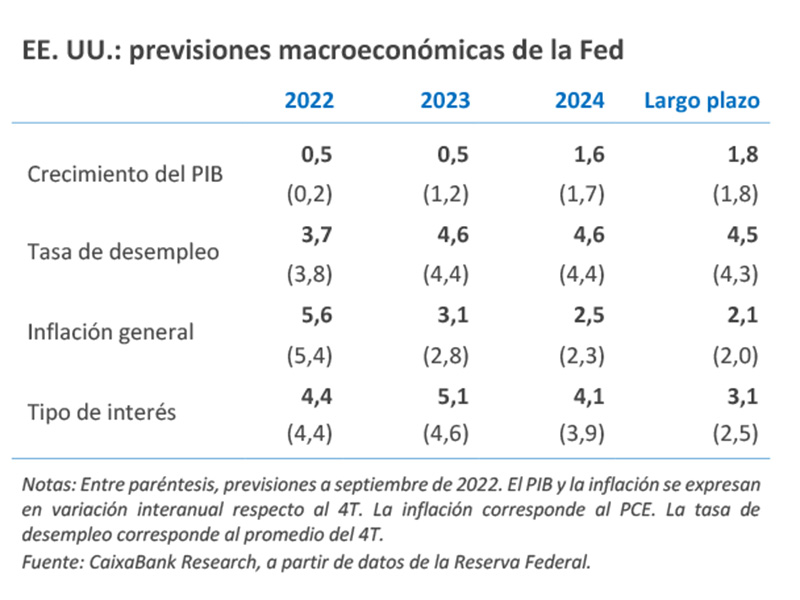

La economía de EE. UU. sigue desacelerándose y la inflación sorprende, de nuevo, a la baja. En noviembre, la inflación general cayó 0,6 p. p. hasta el 7,1% interanual, un registro por debajo de las expectativas que confirma la tendencia a la baja iniciada en julio. Esta caída se explica, principalmente, por el descenso de los precios energéticos, aunque el índice subyacente (que excluye energía y todos los alimentos) también cayó desde el 6,3% hasta el 6,0%. En los próximos meses, la inflación seguirá en cotas elevadas, influenciada por unos precios energéticos todavía elevados, un mercado laboral que también se muestra tensionado y la inercia de algunos de los componentes de la cesta (véase la Nota Breve). Así también lo prevé la Reserva Federal que, en la actualización de su cuadro macroeconómico, estima que su medida preferida de inflación (deflactor del consumo privado) alcanzará el 3,1% y el 2,5% en el 4T 2023 y 2024, respectivamente. Por su parte, la Fed estima que la tasa de paro aumentará hasta el 4,6% (desde el 3,7% registrado en noviembre) y el PIB crecerá por debajo del potencial en 2023 y 2024. Esta desaceleración se está notando ya en diversos indicadores, como las ventas minoristas de noviembre (–0,6% intermensual), la producción industrial (–0,2%) o las encuestas de los PMI de diciembre (que se mantienen por debajo del umbral de los 50 puntos).

La economía china sigue dando señales de contracción en el 4T. La producción industrial china creció menos de lo esperado en noviembre, un 2,2% interanual (frente al 5,0% en octubre), el ritmo más débil desde mayo. Por su parte, las ventas minoristas retrocedieron un 5,9% en términos interanuales en noviembre (–0,5% en octubre), en un contexto de marcado deterioro en la evolución de la pandemia y la desaceleración en el sector inmobiliario. De cara a los próximos meses, los principales riesgos se mantienen, poniendo el foco de atención en la evolución de la política sanitaria. Aunque el abandono de la política COVID cero siente las bases para una futura recuperación de la actividad, el periodo de transición podría ser más largo y muy incierto.

El Banco de Portugal (BdP) revisa al alza el crecimiento en 2022 y a la baja en 2023. Así, según el BdP, el PIB del país luso crecerá un 6,8% este año y un 1,5% en 2023. Entre los factores, el BdP destaca la elevada incertidumbre global, la pérdida de poder adquisitivo, los mayores costes de financiación y el debilitamiento externo de la demanda.

- Financial markets

Los bancos centrales avisan que el ciclo de subidas está lejos de terminar

La semana pasada, los bancos centrales recalibraron su estrategia de endurecimiento monetario, con incrementos de tipos algo más moderados, pero probablemente más duraderos. En Europa, el BCE subió sus tipos de referencia en 50 p. b. (depo en el 2,00% y refi en el 2,50%) y anunció la reducción de la cartera de bonos en su programa de activos APP a partir de marzo (a un ritmo inicial de 15.000 millones mensuales). Sin embargo, lo más destacable fueron las indicaciones que dio de cara a las próximas reuniones, señalando más subidas de tipos, en magnitudes significativas y a un ritmo sostenido. De hecho, la propia Lagarde apuntó a más de una subida de 50 p. b. y dejó claro que un nivel terminal del depo del 3,0% sería insuficiente (véase la Nota Breve). En una línea similar, la Reserva Federal subió los tipos de interés oficiales también en 50 p. b. hasta el intervalo 4,25%-4,50% y anunció más subidas durante 2023. En concreto, y de acuerdo con lo publicado en el dot plot, la mayoría de los miembros del FOMC estiman que será necesario subir los tipos oficiales en 75 p. b. hasta el intervalo 5,00%-5,25% (véase la Nota Breve). Por su parte, otros bancos centrales también decidieron aumentar los tipos oficiales a un menor ritmo: 50 p. b. en Reino Unido, Suiza, Dinamarca y México y 25 p. b. en Noruega.

El tono más agresivo de los bancos centrales reaviva el temor a la recesión. Las decisiones adoptadas por el BCE y la Fed, pero más aún los mensajes posteriores a sus respectivas reuniones, despertaron en los mercados financieros un nuevo episodio de incertidumbre y aversión al riesgo. Así, en los mercados de deuda soberana de EE. UU. y de la eurozona se transmitió el repunte observado en los implícitos de los tipos monetarios, con especial notoriedad en la eurozona, donde los mercados cotizan que el tipo oficial se podría situar en el 3,25% a mediados de 2023. Asimismo, en los tramos a más largo plazo, el tono hawkish de Lagarde se trasladó al aumento de la rentabilidad del bund alemán a 10 años (por encima del 2%), desmarcándose de la tendencia observada en el treasury a 10 años, y las primas de riesgo de la periferia, en especial la de Italia, se ampliaron considerablemente. En los mercados de renta variable se impusieron las pérdidas en la mayoría de los índices bursátiles. Por su parte, el dólar capitalizó el aumento de la aversión al riesgo y se apreció levemente frente a la mayoría de las divisas, excepto en su cruce con el euro, que cerraba la semana en el 1,06. En los mercados de materias primas, el precio del barril de Brent concluyó la semana sobre los 79 dólares, después de haber estado sometido a una elevada volatilidad ante las expectativas de la flexibilización de las medidas sanitarias en China y, en sentido opuesto, los temores de una ralentización de la demanda en Occidente. El precio del gas natural TTF retrocedió gracias al abundante flujo de las importaciones de GNL y de los elevados niveles de almacenamiento, mientras se espera algún acuerdo entre los países de la UE que fije un tope al precio del gas natural.

Principales indicadores financieros

16-12-22 9-12-22 Var. semanal Acumulado 2022 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 2,05 2,01 4 262 263 EE. UU. (Libor) 4,75 4,73 +2 454 454 Tipos 12 meses Eurozona (Euribor) 2,99 2,86 +13 349 350 EE. UU. (Libor) 5,48 5,50 -2 490 495 Tipos 10 años Alemania 2,15 1,93 22 233 253 EE. UU. 3,48 3,58 -10 197 208 España 3,25 2,96 29 268 291 Portugal 3,17 2,86 30 270 291 Prima de riesgo (10 años) España 110 102 7 36 38 Portugal 101 93 8 37 38 Renta variable (porcentaje) S&P 500 3.852 3.934 -2,1% -19,2% -16,6% Euro Stoxx 50 3.804 3.943 -3,5% -11,5% -8,6% IBEX 35 8.113 8.289 -2,1% -6,9% -2,4% PSI 20 5.689 5.752 -1,1% 2,2% 4,6% MSCI emergentes 957 978 -2,1% -22,3% -21,3% Divisas (porcentaje) EUR/USD dólares por euro 1,059 1,054 0,4% -6,9% -5,8% EUR/GBP libras por euro 0,872 0,859 1,4% 3,6% 2,6% USD/CNY yuanes por dólar 6,974 6,958 0,2% 9,7% 9,4% USD/MXN pesos por dólar 19,780 19,765 0,1% -3,6% -5,0% Materias Primas (porcentaje) Índice global 112,7 111,7 0,9% 13,7% 16,9% Brent a un mes $/barril 79,0 76,1 3,9% 1,6% 5,9% Gas n. a un mes €/MWh 115,5 139,1 -17,0% 64,1% -19,1% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.