Semana del 16 al 23 de enero de 2026

- El sector servicios en España mantiene el buen tono en noviembre, aunque con tendencia a la moderación

- La economía mundial supera el shock arancelario y se beneficia del impulso de la tecnología

- Las amenazas de Trump sobre Groenlandia marcaron el compás de los mercados

- Spanish Economy

El sector servicios en España mantiene el buen tono en noviembre, aunque con tendencia a la moderación

El Índice de Producción del Sector Servicios creció un 2,8% interanual en noviembre, un registro robusto, aunque ligeramente inferior al del mes anterior (–0,2 p. p.). De este modo, en el promedio de octubre y noviembre el indicador creció un 0,4% con respecto al 3T, por lo que el sector sigue creciendo, aunque a un ritmo algo más modesto que el trimestre anterior (0,8% intertrimestral).

Last actualization: 24 July 2026 - 11:25Se prolonga el deterioro del saldo comercial español en noviembre, aunque a menor ritmo. La balanza comercial registró en noviembre un déficit de 5.682 millones de euros, un 10,7% más que en noviembre de 2024, pero que supone el menor ritmo de crecimiento interanual desde el registrado en mayo. Este deterioro se debió exclusivamente a la ampliación del saldo negativo de bienes no energéticos, que se duplicó hasta 3.657 millones de euros, en contraste con la corrección del déficit energético (–38% interanual hasta –2.025 millones). Las exportaciones totales se redujeron un –1,5% interanual, arrastradas, sobre todo, por las del sector del automóvil. Las importaciones, por su parte, crecieron un 0,2% interanual, destacando los bienes de equipo. Como resultado, el déficit acumulado entre enero y noviembre asciende a 51.481 millones de euros, un 42,4% superior al del mismo periodo de 2024.

Continúa la volatilidad en las compraventas de vivienda. Las transacciones de vivienda crecieron un 7,8% interanual en noviembre, pero siguen mostrándose muy volátiles, con caídas en dos de los últimos cuatro meses. En cualquier caso, la actividad residencial es elevada, con cerca de 660.000 operaciones cerradas en el año, un 12% más que en el mismo periodo del año anterior y la cifra más alta desde 2007. Por regiones, la heterogeneidad es elevada, siendo las dos Castillas y La Rioja los mercados que registran mayor actividad en el año (crecimientos entre el 18% y el 20% interanual), mientras que Navarra, Canarias y Baleares anotan los menores incrementos (por debajo del 5%). Entre los grandes mercados residenciales, Cataluña y Andalucía fueron los únicos que crecieron por encima de la media.

Last actualization: 23 January 2026 - 12:50 - International economy

La economía mundial supera el shock arancelario y se beneficia del impulso de la tecnología

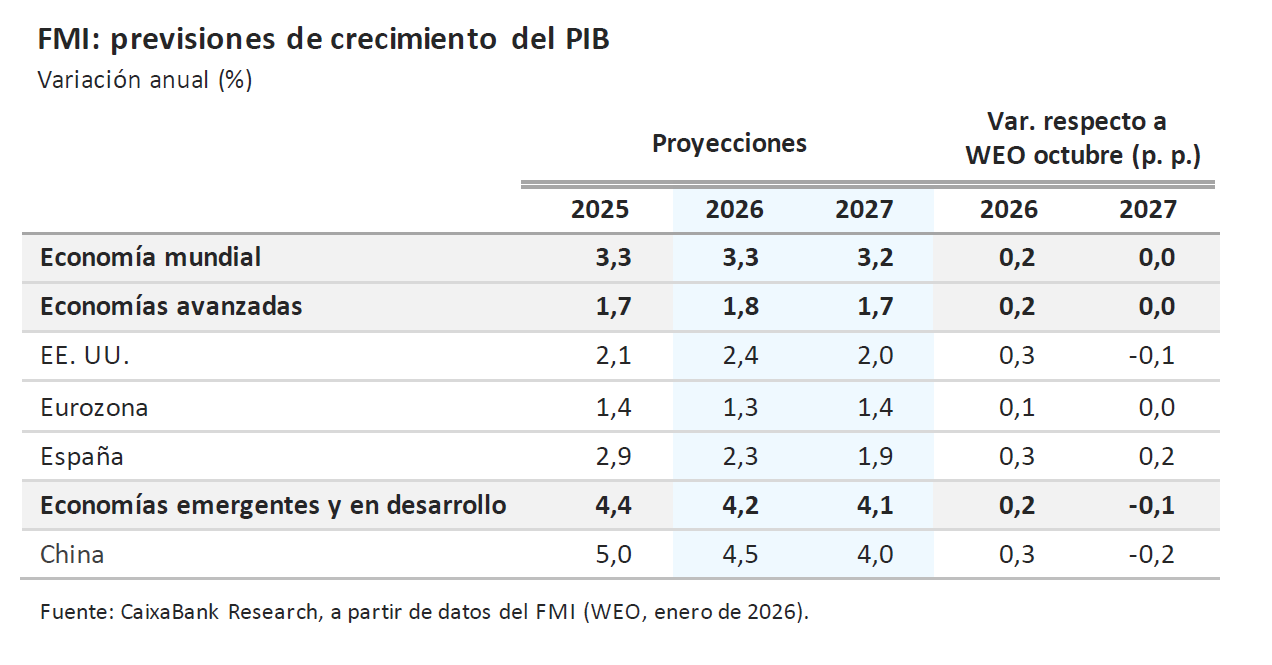

El FMI, en su revisión de enero, elevó sus estimaciones para el crecimiento de la economía global al 3,3% en 2026 (+0,2 p. p. respecto a octubre). Destacó el aumento de las previsiones del PIB para EE. UU. y China (+ 0,3 p.p. en ambos casos, hasta el 2,4% y el 4,5%, respectivamente). La mejora de las proyecciones pone de manifiesto la resiliencia de la economía global al shock arancelario, y se fundamenta en aspectos como la reducción de las tensiones comerciales y la agilidad del sector privado para superarlas, políticas fiscales y monetarias más acomodaticias, o la mejoría de los marcos de gobernanza en algunas economías emergentes. Además, señala como factor clave el continuo aumento de la inversión en tecnología, y en concreto en inteligencia artificial, como palanca para la sostenibilidad del avance económico. En el caso de España, el FMI certifica la solidez de la economía española y mejora sus proyecciones de crecimiento para 2026 (tres décimas hasta el 2,3%), de modo que se mantiene como la economía más dinámica de la eurozona.

Un principio de acuerdo entre EE. UU. y la OTAN frena por el momento la nueva escalada arancelaria con Europa. Durante el fin de semana Trump anunció el incremento de 10 p. p. en los aranceles a partir del 1 de febrero para los ocho países europeos que enviaron un pequeño contingente militar a Groenlandia, con la amenaza de una subida total de 25 p. p. desde el 1 de junio. Como respuesta, la UE valoró diferentes opciones: desde la paralización de los acuerdos comerciales del verano pasado y la reactivación de medidas contingentes de aranceles preparadas tras el Día de la Liberación, hasta la activación (por primera vez) del instrumento anticoerción, que contempla restricciones adicionales sobre comercio de servicios, acceso a contratación pública e imposición de barreras no arancelarias. Finalmente, el principio de acuerdo alcanzado durante el Foro Económico de Davos entre Trump y el secretario general de la OTAN –del que solo se sabe que aborda la seguridad en la región ártica– ha detenido por el momento la imposición de los aranceles anunciados.

La eurozona empieza el año con un dinamismo moderado. Los primeros datos de 2026 apuntan a un crecimiento moderado de la actividad de la eurozona. El índice de confianza de los consumidores aumentó hasta los –12,4 puntos en enero, el mejor registro en 11 meses, pero todavía por debajo de su promedio histórico. Asimismo, el indicador de actividad PMI se mantuvo estable en los 51,5 puntos (índice compuesto) en enero, con una mejora de las manufacturas (hasta los 49,4 puntos, aunque todavía en terreno ligeramente contractivo) y una pérdida de empuje de los servicios (51,9 puntos, en terreno expansivo, pero con el menor registro desde septiembre). Por países, destacó el rebote de Alemania, cuyo PMI subió hasta los 52,5 puntos, empujado especialmente por los servicios (53,3 puntos) pero también por cierta mejora en las manufacturas (aunque, en los 48,7 puntos, el índice sigue sin escapar del terreno contractivo en el que lleva desde 2022). En cambio, el PMI de Francia se debilitó hasta los 48,6 puntos.

Last actualization: 23 January 2026 - 10:38China cumple su objetivo de crecimiento del 5,0%, en 2025. En el 4T, el PIB creció un 1,2% intertrimestral, ligeramente por encima del registro del 3T (1,1%), mientras que la tasa interanual se moderó al +4,5% (vs. 4,8% anterior), su nivel más bajo en tres años. Los indicadores de actividad mensuales muestran una desaceleración generalizada en el tramo final del año: se ha ido profundizando la ralentización del crecimiento de las ventas minoristas observada desde mayo (+0,9% interanual en diciembre, +1,7% en el 4T vs. 3,4% en el 3T), explicada en parte por el agotamiento progresivo del impulso fiscal del programa de incentivos a la compra de bienes de consumo duradero. Por su parte, la inversión en áreas urbanas ha registrado una contracción del 3,8% interanual en el conjunto del año (vs. –0,5% hasta septiembre, +2,8% hasta junio), el nivel más bajo de la serie histórica. La producción industrial creció un 5,0% en el conjunto del 4T (vs. 5,8% en el 3T), ayudada por unas exportaciones dinámicas. La persistente debilidad de la demanda interna y un panorama global volátil presionarán las perspectivas de crecimiento del gigante asiático. A lo largo del 1T, se esperan nuevos anuncios de estímulos a la economía y las autoridades deberán hacer público un objetivo de crecimiento más moderado para 2026 (véase la Nota Breve).

El consumo avanzó con fuerza en EE. UU. durante el 4T. Los datos publicados (con rezago, por el cierre gubernamental), mostraron que el consumo, en términos reales, creció un +0,3% intermensual en octubre y en noviembre, superando las expectativas, y confirmando que la actividad mantuvo un dinamismo sólido en el último trimestre del año. A la vez, la última estimación del PIB del 3T confirmó que la actividad creció un 1,1% intertrimestral (+4,4% anualizado), y un 2,3% en términos interanuales. En cuanto a la inflación, los datos del PCE (tanto general como núcleo), la medida de inflación preferida por la Fed, mostraron que en octubre la inflación fue del 2,7% internanual, aunque luego se aceleró una décima hasta el 2,8% en noviembre. En conjunto, una actividad dinámica con una inflación todavía lejos del objetivo del 2%, reafirman la expectativa de que la Fed mantendrá los tipos en la próxima reunión de enero.

- Financial markets

Las amenazas de Trump sobre Groenlandia marcaron el compás de los mercados

La semana comenzó con un repunte de la aversión al riesgo y caídas generalizadas en las bolsas desarrolladas, tras el anuncio de Trump de nuevos aranceles a países europeos que apoyaban a Dinamarca frente a sus ambiciones de anexionar Groenlandia. Posteriormente, su intervención en Davos descartando el uso de la fuerza para tal fin, y su anuncio de un marco para un acuerdo de seguridad de la OTAN en el Ártico, permitieron cierta recuperación de los activos de riesgo y caídas en la volatilidad implícita. Con todo, en renta variable, las bolsas de las economías desarrolladas registraron pérdidas generalizadas, de algo mayor entidad en los principales índices europeos que en los estadounidenses. En deuda soberana, las curvas europeas se apuntaron con intensidad, aquejadas de cierto contagio del repunte en los tipos japoneses a largo plazo, con el bono a 40 años superando el 4% por primera vez en la historia, desatado por los planes de estímulo fiscal anunciados por la primera ministra Takaichi de cara a las elecciones anticipadas de febrero. Por otro lado, las primas de riesgo periféricas de la eurozona se mantuvieron en su mayoría estables, salvo la francesa, que registró un estrechamiento más significativo hasta alcanzar mínimos de 18 meses, tras anunciar el primer ministro Lecornu que aprobaría el presupuesto mediante un procedimiento constitucional que le evita la aprobación parlamentaria, aunque abre la puerta a mociones de confianza (extremo que parece poco probable, tras introducir el Gobierno varias enmiendas en los presupuestos solicitadas por los socialistas). Por otro lado, la curva estadounidense tuvo un repunte menor y su pendiente se mantuvo más plana, respaldada por datos macro que confirmaron la resiliencia del crecimiento económico y del consumo privado, aunque con un mercado laboral poco dinámico. En divisas, el renovado riesgo geopolítico desatado por la administración Trump apreció al euro y otras divisas europeas, como las coronas o el franco suizo, frente al dólar, mientras que el yen prolongó su depreciación. Por último, en materias primas, el precio del petróleo cerró la semana prácticamente plano, tras tener movimientos intradiarios diversos condicionado por las previsiones de exceso de oferta y tensiones geopolíticas. Por otro lado, el oro y el resto de metales preciosos registraron fuertes ganancias, llevando al oro y la plata a nuevos máximos históricos.

La Fed mantendrá los tipos de interés en el rango de 3,50%-3,75%, una decisión ampliamente descontada por los mercados financieros y anticipada por el consenso de analistas. La pausa es coherente con el equilibrio entre los riesgos de inflación y empleo. La reciente moderación de la inflación es alentadora, pero las lecturas por encima de objetivo (véase la noticia internacional) aconsejan prudencia antes de iniciar recortes. Al mismo tiempo, la estabilidad de la tasa de paro indica que el mercado laboral no se está deteriorando de forma abrupta. Si bien la menor creación de empleo apunta a riesgos a la baja que siguen presentes, el hecho de que los tipos se sitúen ya en un rango neutral permite a la Fed mantenerlos sin generar una restricción adicional significativa. Con el recorte de tipos ampliamente descontado, la atención se centrará en el forward guidance y en la respuesta de la Fed ante las crecientes presiones sobre su independencia. En particular, es previsible que se reitere el enfoque de dependencia de los datos y la toma de decisiones reunión a reunión. En cuanto a la independencia institucional, es probable que Powell adopte un tono más firme que en ocasiones anteriores. Si hasta ahora, el presidente de la Fed había mostrado una notable prudencia, evitando pronunciarse directamente sobre las presiones procedentes de la Casa Blanca, tras la apertura de una investigación criminal relacionada con su testimonio ante el Senado sobre los costes de una reforma de un edificio de la Fed, Powell señaló que dicha investigación no estaba vinculada a su testimonio, sino al hecho de que la Fed fija los tipos de interés en función de las condiciones económicas y no de las preferencias del presidente Trump (véase la Nota Breve).

Principales indicadores financieros

22-1-26 16-1-26 Var. semanal Acumulado 2026 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 2,03 2,03 0 0 -64 EE. UU. (SOFR) 3,67 3,67 +0 2 -63 Tipos 12 meses Eurozona (Euribor) 2,22 2,25 -3 -3 -28 EE. UU. (SOFR) 3,52 3,51 +1 10 -69 Tipos 2 años Alemania 2,11 2,11 +0 -1 -14 EE. UU. 3,61 3,59 +2 14 -68 Tipos 10 años Alemania 2,89 2,84 6 4 34 EE. UU. 4,24 4,22 2 7 -40 España 3,27 3,22 5 -2 9 Portugal 3,26 3,21 5 11 29 Prima de riesgo (10 años) España 38 39 0 -5 -25 Portugal 37 38 -1 8 -5 Renta variable (porcentaje) S&P 500 6.913 6.940 -0,4% 1,0% 13,0% Euro Stoxx 50 5.956 6.029 -1,2% 2,8% 14,2% IBEX 35 17.663 17.711 -0,3% 1,8% 47,3% PSI 20 8.604 8.639 -0,4% 4,1% 32,0% MSCI emergentes 1.495 1.485 0,7% 6,5% 38,3% Divisas (porcentaje) EUR/USD dólares por euro 1,176 1,160 1,4% 0,1% 12,9% EUR/GBP libras por euro 0,871 0,867 0,4% -0,1% 3,2% USD/CNY yuanes por dólar 6,970 6,970 0,0% -0,3% -4,3% USD/MXN pesos por dólar 17,470 17,628 -0,9% -3,0% -14,3% Materias Primas (porcentaje) Índice global 117,7 113,6 3,6% 7,3% 13,8% Brent a un mes $/barril 64,1 64,1 -0,1% 5,3% -18,2% Gas n. a un mes €/MWh 38,1 36,9 3,3% 35,2% -22,5% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

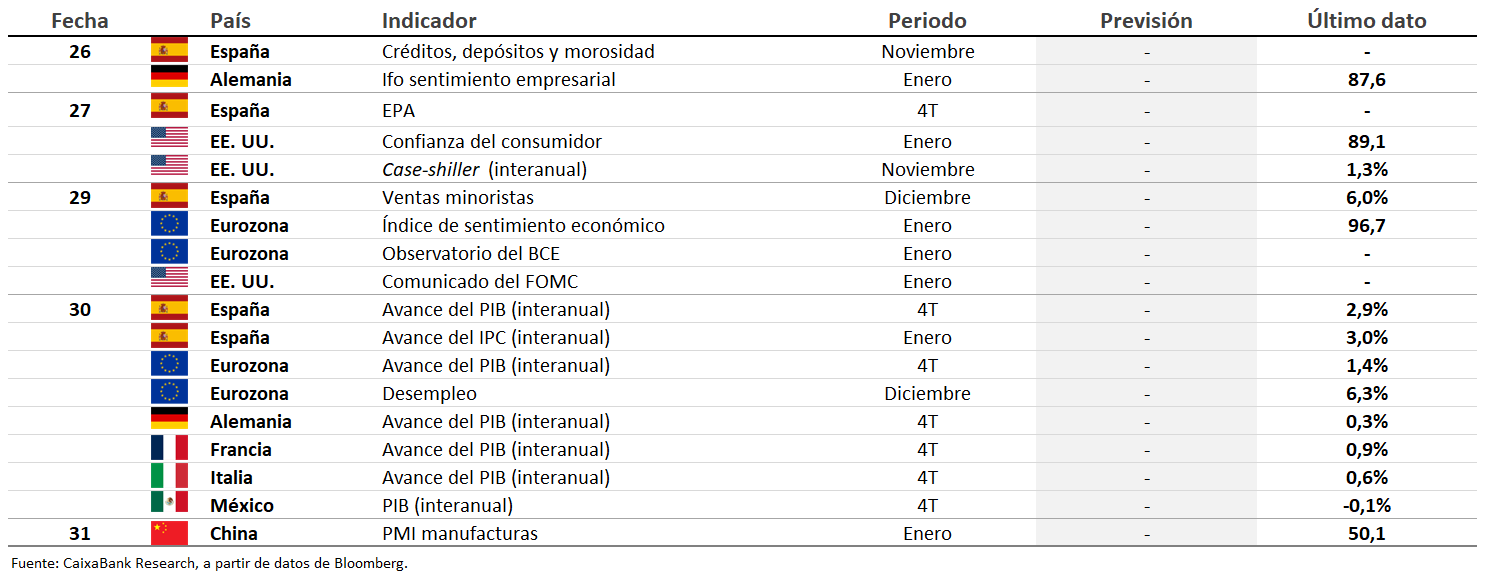

Datos previstos del 26 de enero al 1 de febrero de 2026

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.