Setmana del 16 al 23 de gener de 2026

- El sector serveis a Espanya manté el bon to al novembre, encara que amb tendència a la moderació

- L’economia mundial supera el xoc aranzelari i es beneficia de l'impuls de la tecnologia

- Les amenaces de Trump sobre Groenlàndia van marcar el compàs dels mercats

- Economia espanyola

El sector serveis a Espanya manté el bon to al novembre, encara que amb tendència a la moderació

L’Índex de Producció del Sector Serveis va créixer el 2,8% interanual al novembre, un registre robust, encara que lleugerament inferior al del mes anterior (–0,2 p. p.). D’aquesta manera, en la mitjana d’octubre i novembre l’indicador va créixer un 0,4% respecte al 3T, per la qual cosa el sector continua creixent, tot i que a un ritme una mica més modest que el trimestre anterior (0,8% intertrimestral).

Última actualització: 24 juliol 2026 - 11:25Es prolonga el deteriorament del saldo comercial espanyol al novembre, encara que a un ritme menor. La balança comercial va registrar al novembre un dèficit de 5.682 milions d’euros, un 10,7% més que el novembre del 2024, però que suposa el ritme de creixement interanual més baix des del registrat al maig. Aquest deteriorament es va deure exclusivament a l’ampliació del saldo negatiu de béns no energètics, que es va duplicar fins a 3.657 milions d’euros, en contrast amb la correcció del dèficit energètic (–38% interanual fins a –2.025 milions). Les exportacions totals es van reduir un –1,5% interanual, arrossegades, sobretot, per les del sector de l’automòbil. Les importacions, per la seva banda, van créixer el 0,2% interanual, i en destaquen els béns d’equipament. Com a resultat, el dèficit acumulat entre el gener i el novembre puja a 51.481 milions d’euros, un 42,4% superior al del mateix període del 2024.

Continua la volatilitat a les compravendes d’habitatge. Les transaccions d’habitatge van créixer el 7,8% interanual al novembre, però es continuen mostrant molt volàtils, amb caigudes en dos dels quatre últims mesos. En qualsevol cas, l’activitat residencial és elevada, amb prop de 660.000 operacions tancades l’any, un 12% més que en el mateix període de l’any anterior i la xifra més alta des del 2007. Per regions, l’heterogeneïtat és elevada, i les dues Castelles i la Rioja són els mercats que registren més activitat en l’any (creixements entre el 18% i el 20% interanual), mentre que Navarra, les Canàries i les Balears anoten els menors increments (per sota del 5%). Entre els grans mercats residencials, Catalunya i Andalusia van ser els únics que van créixer per sobre de la mitjana.

Última actualització: 23 gener 2026 - 12:52 - Economia internacional

L’economia mundial supera el xoc aranzelari i es beneficia de l'impuls de la tecnologia

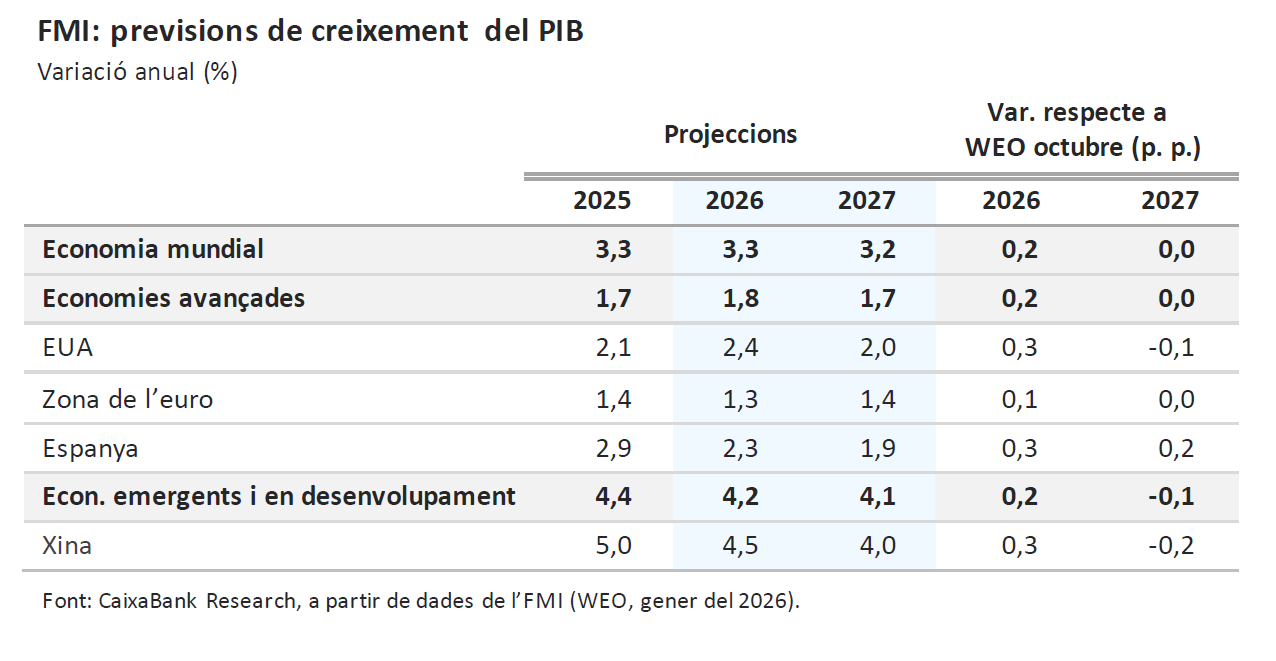

L’FMI, en la revisió del gener, va elevar les seves estimacions per al creixement de l’economia global al 3,3% el 2026 (+0,2 p. p. respecte a l’octubre). Va destacar l’augment de les previsions del PIB per als EUA i la Xina (+0,3 p. p. en tots dos casos, fins al 2,4% i el 4,5%, respectivament). La millora de les projeccions posa de manifest la resiliència de l’economia global al xoc aranzelari, i es fonamenta en aspectes com ara la reducció de les tensions comercials i l’agilitat del sector privat per superar-les, polítiques fiscals i monetàries més acomodatícies, o la millora dels marcs de governança en algunes economies emergents. A més, assenyala com a factor clau el continu augment de la inversió en tecnologia, i en concret en intel·ligència artificial, com a palanca per a la sostenibilitat de l’avenç econòmic. En el cas d’Espanya, l’FMI certifica la solidesa de l’economia espanyola i millora les projeccions de creixement per al 2026 (tres dècimes fins al 2,3%), de manera que es manté com l’economia més dinàmica de la zona de l’euro.

Un principi d’acord entre els EUA i l’OTAN de moment frena la nova escalada aranzelària amb Europa. Durant el cap de setmana Trump va anunciar l'increment de 10 p. p. als aranzels a partir de l’1 de febrer per als vuit països europeus que van enviar un petit contingent militar a Groenlàndia, amb l’amenaça d’una pujada total de 25 p. p. des de l’1 de juny. Com a resposta, la UE va valorar diferents opcions: des de la paralització dels acords comercials de l’estiu passat i la reactivació de mesures contingents d’aranzels preparades després del Dia de l’Alliberament, fins a l’activació (per primera vegada) de l’instrument anticoerció, que contempla restriccions addicionals sobre comerç de serveis, accés a contractació pública i imposició de barreres no aranzelàries. Finalment, el principi d’acord aconseguit durant el Fòrum Econòmic de Davos entre Trump i el secretari general de l’OTAN –del qual només se sap que aborda la seguretat a la regió àrtica– ha detingut de moment la imposició dels aranzels anunciats.

La zona de l’euro comença l’any amb un dinamisme moderat. Les primeres dades del 2026 apunten a un creixement moderat de l’activitat de la zona de l’euro. L’índex de confiança dels consumidors va augmentar fins als –12,4 punts al gener, el millor registre en 11 mesos, però encara per sota de la mitjana històrica. Així mateix, l’indicador d’activitat PMI es va mantenir estable en els 51,5 punts (índex compost) al gener, amb una millora de les manufactures (fins als 49,4 punts, tot i que encara en terreny lleugerament contractiu) i una pèrdua d’empenta dels serveis (51,9 punts, en terreny expansiu, però amb el registre més baix des del setembre). Per països, va destacar el rebot d’Alemanya, el PMI del qual va pujar fins als 52,5 punts, empès especialment pels serveis (53,3 punts) però també per certa millora en les manufactures (encara que, en els 48,7 punts, l’índex segueix sense escapar del terreny contractiu en què porta des del 2022). En canvi, el PMI de França es va afeblir fins als 48,6 punts.

Última actualització: 23 gener 2026 - 14:42La Xina compleix el seu objectiu de creixement del 5,0%, el 2025. En el 4T, el PIB va créixer un 1,2% intertrimestral, lleugerament per sobre del registre del 3T (1,1%), mentre que la taxa interanual es va moderar al +4,5% (vs. 4,8% anterior), el nivell més baix en tres anys. Els indicadors d’activitat mensuals mostren una desacceleració generalitzada al tram final de l’any: s’ha anat aprofundint l’alentiment del creixement de les vendes al detall observat des del maig (+0,9% interanual al desembre, +1,7% en el 4T vs. 3,4% en el 3T), explicada en part per l’esgotament progressiu de l’impuls fiscal del programa d’incentius a la compra de béns de consum durador. Per part seva, la inversió en àrees urbanes ha registrat una contracció del 3,8% interanual en el conjunt de l’any (vs. –0,5% fins al setembre, +2,8% fins al juny), el nivell més baix de la sèrie històrica. La producció industrial va créixer un 5,0% en el conjunt del 4T (vs. 5,8% en el 3T), ajudada per unes exportacions dinàmiques. La persistent debilitat de la demanda interna i un panorama global volàtil pressionaran les perspectives de creixement del gegant asiàtic. Al llarg del 1T, s'esperen nous anuncis d’estímuls a l’economia i les autoritats hauran de fer públic un objectiu de creixement més moderat per al 2026 (vegeu la Nota Breve).

El consum va avançar amb força als EUA durant el 4T. Les dades publicades (amb endarreriment, pel tancament governamental), van mostrar que el consum, en termes reals, va créixer un +0,3% intermensual a l’octubre i al novembre, superant les expectatives, i confirmant que l’activitat va mantenir un dinamisme sòlid en l’últim trimestre de l’any. Alhora, la darrera estimació del PIB del 3T va confirmar que l’activitat va créixer un 1,1% intertrimestral (+4,4% anualitzat) i un 2,3% en termes interanuals. Pel que fa a la inflació, les dades del PCE (tant general com nucli), la mesura d’inflació preferida per la Fed, van mostrar que a l’octubre la inflació va ser del 2,7% internanual, tot i que després es va accelerar una dècima fins al 2,8% al novembre. En conjunt, una activitat dinàmica amb una inflació encara lluny de l’objectiu del 2%, reafirmen l’expectativa que la Fed mantindrà els tipus a la propera reunió del gener.

- Mercats financers

Les amenaces de Trump sobre Groenlàndia van marcar el compàs dels mercats

La setmana va començar amb un repunt de l’aversió al risc i caigudes generalitzades a les borses desenvolupades, després de l’anunci de Trump de nous aranzels a països europeus que donaven suport a Dinamarca davant les seves ambicions d’annexionar Groenlàndia. Posteriorment, la seva intervenció a Davos descartant l’ús de la força amb aquesta finalitat, i el seu anunci d’un marc per a un acord de seguretat de l’OTAN a l’Àrtic, van permetre una certa recuperació dels actius de risc i les caigudes en la volatilitat implícita. Amb tot, en renda variable, les borses de les economies desenvolupades van registrar pèrdues generalitzades, de més entitat en els principals índexs europeus que en els nord-americans. En deute sobirà, les corbes europees es van apuntar amb intensitat, afectades per un cert contagi del repunt en els tipus japonesos a llarg termini, amb el bo a 40 anys superant el 4% per primera vegada en la història, desfermat pels plans d’estímul fiscal anunciats per la primera ministra Takaichi de cara a les eleccions anticipades del febrer. D'altra banda, les primes de risc perifèriques de la zona de l’euro es van mantenir majoritàriament estables, excepte la francesa, que va registrar un estrenyiment més significatiu fins a arribar a mínims de 18 mesos, després d’anunciar el primer ministre Lecornu que aprovaria el pressupost mitjançant un procediment constitucional que li evita l’aprovació parlamentària, encara que obre la porta a mocions de confiança (extrem que sembla poc probable, després que el Govern hagi introduït diverses esmenes als pressupostos sol·licitades pels socialistes). D’altra banda, la corba nord-americana va tenir un repunt menor i el pendent es va mantenir més pla, recolzat per dades macro que van confirmar la resiliència del creixement econòmic i del consum privat, encara que amb un mercat laboral poc dinàmic. En divises, el renovat risc geopolític desfermat per l’administració Trump va apreciar l’euro i altres divises europees, com les corones o el franc suís, davant el dòlar, mentre que el ien va prolongar la depreciació. Finalment, en primeres matèries, el preu del petroli va tancar la setmana pràcticament pla, després de tenir moviments intradiaris diversos condicionat per les previsions d’excés d’oferta i tensions geopolítiques. D’altra banda, l’or i la resta de metalls preciosos van registrar forts guanys, portant l’or i la plata a nous màxims històrics.

La Fed mantindrà els tipus d’interès al rang de 3,50%-3,75%, una decisió àmpliament descomptada pels mercats financers i anticipada pel consens d’analistes. La pausa és coherent amb l’equilibri entre els riscos d’inflació i ocupació. La moderació recent de la inflació és encoratjadora, però les lectures per sobre d’objectiu (vegeu la notícia internacional) aconsellen prudència abans d’iniciar retallades. Alhora, l’estabilitat de la taxa d’atur indica que el mercat laboral no s’està deteriorant de manera abrupta. Si bé la menor creació de llocs de treball apunta a riscos a la baixa que segueixen presents, el fet que els tipus se situïn ja en un rang neutral permet a la Fed mantenir-los sense generar una restricció addicional significativa. Amb la retallada de tipus àmpliament descomptat, l’atenció se centrarà en el forward guidance i la resposta de la Fed davant les creixents pressions sobre la seva independència. En particular, és previsible que es reiteri l’enfocament de dependència de les dades i la presa de decisions reunió a reunió. Pel que fa a la independència institucional, és probable que Powell adopti un to més ferm que en ocasions anteriors. Si fins ara, el president de la Fed havia mostrat una notable prudència, evitant pronunciar-se directament sobre les pressions procedents de la Casa Blanca, després de l’obertura d’una investigació criminal relacionada amb el seu testimoni davant el Senat sobre els costos d’una reforma d’un edifici de la Fed, Powell va assenyalar que aquesta investigació no estava vinculada al seu testimoni, sinó al fet que la Fed fixa els tipus d’interès en funció de les condicions econòmiques i no de les preferències del president Trump (vegeu la Nota Breve).

Principals indicadors financers

22-1-26 16-1-26 Var. setmanal Acumulat 2026 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 2,03 2,03 0 0 -64 EUA (Libor) 3,67 3,67 +0 2 -63 Tipus 12 mesos Zona euro (Euribor) 2,22 2,25 -3 -3 -28 EUA (Libor) 3,52 3,51 +1 10 -69 Tipus 2 anys Alemanya 2,11 2,11 +0 -1 -14 EUA 3,61 3,59 +2 14 -68 Tipus 10 anys Alemanya 2,89 2,84 6 4 34 EUA 4,24 4,22 2 7 -40 Espanya 3,27 3,22 5 -2 9 Portugal 3,26 3,21 5 11 29 Prima de risc (10 anys) Espanya 38 39 0 -5 -25 Portugal 37 38 -1 8 -5 Renda variable (percentatge) S&P 500 6.913 6.940 -0,4% 1,0% 13,0% Euro Stoxx 50 5.956 6.029 -1,2% 2,8% 14,2% IBEX 35 17.663 17.711 -0,3% 1,8% 47,3% PSI 20 8.604 8.639 -0,4% 4,1% 32,0% MSCI emergents 1.495 1.485 0,7% 6,5% 38,3% Divises (percentatge) EUR/USD dòlars per euro 1,176 1,160 1,4% 0,1% 12,9% EUR/GBP lliures per euro 0,871 0,867 0,4% -0,1% 3,2% USD/CNY yuans per dòlar 6,970 6,970 0,0% -0,3% -4,3% USD/MXN peso per dòlar 17,470 17,628 -0,9% -3,0% -14,3% Matèries Primeres (percentatge) Índex global 117,7 113,6 3,6% 7,3% 13,8% Brent a un mes $/barril 64,1 64,1 -0,1% 5,3% -18,2% Gas n. a un mes €/MWh 38,1 36,9 3,3% 35,2% -22,5% Font: CaixaBank Research, a partir de dades de Bloomberg.

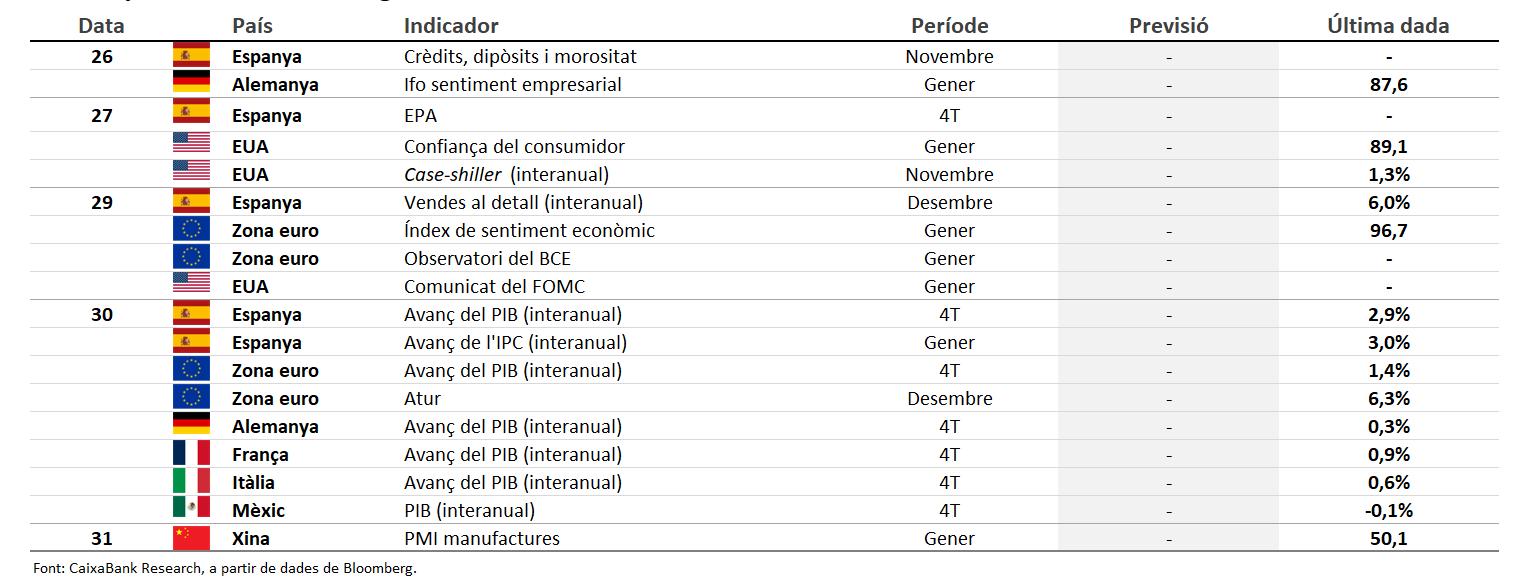

Dades previstes del 26 de gener al 1 de febrer del 2026

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.