Semana del 17 al 24 de octubre de 2025

- Modesto avance de la actividad en el sector de servicios español en agosto

- La economía china crece más de lo esperado en el 3T, sostenida por el dinamismo de sus exportaciones

- La relativa distensión en los focos de riesgo geopolítico favorece el apetito por el riesgo inversor

- Spanish Economy

Modesto avance de la actividad en el sector de servicios español en agosto

El índice de producción del sector servicios retrocedió levemente, un 0,1% intermensual, mientras que la tasa interanual se situó en el 2,8%, 3 décimas menos que en julio. Con todo, en el promedio de julio y agosto, el indicador registró un avance del 0,4% frente al promedio del trimestre anterior, lo que indica que el sector sigue creciendo al mismo ritmo al que creció en el 2T.

El mercado laboral crece con menos fuerza en España, mientras que el crecimiento de la población activa se acelera. Según la EPA, el aumento de los ocupados en el 3T 2025 ascendió a 118.000 trabajadores respecto al 2T, un aumento ligeramente inferior al del mismo trimestre del año pasado (118.400) y al promedio de 2014-2019 (174.800). En términos desestacionalizados, la ocupación se desacelera, aunque sigue manteniendo un buen dinamismo (0,40% intertrimestral vs. 0,64% del 2T 2025). Sorprende especialmente el aumento de la población activa en 178.000 personas respecto al 2T, un crecimiento que se acelera hasta el 1,7% interanual. Como consecuencia del fuerte aumento de la población activa, la tasa de paro aumenta ligeramente hasta el 10,5%, 2 décimas más que en el 2T, pero 7 décimas por debajo de hace un año; posiblemente la tasa se sitúe ligeramente por debajo del 10% en el 4T.

Last actualization: 24 October 2025 - 09:49La compraventa de viviendas en España quiebra la tendencia alcista. Las compraventas registraron un descenso interanual del 3,4% en agosto, la primera caída desde 2024. Aunque es prematuro extraer conclusiones definitivas a partir de un único dato en un mes que tradicionalmente presenta baja actividad residencial, podemos hablar de una señal incipiente de moderación en la demanda que deberá confirmarse en los próximos meses. En cualquier caso, la actividad del sector continúa siendo elevada: en lo que va de año, se han cerrado cerca de 470.000 operaciones, lo que supone un incremento del 16% respecto al mismo periodo de 2024. Por regiones, agosto mostró una evolución muy dispar: mientras que La Rioja y Castilla y León registraron aumentos interanuales de dos dígitos, la mayor parte de grandes mercados residenciales del país experimentaron descensos, siendo Canarias el más afectado, con un descenso del 15%.

Last actualization: 23 January 2026 - 12:50El déficit comercial de bienes español se amplía en agosto por el desplome de las exportaciones. Las ventas al exterior registraron una fuerte caída del 9,3% interanual, la mayor en lo que va de año: por sectores, los más afectados fueron energía (–29,3%), automóvil (–21,8%), materias primas (–15,3%) y semimanufacturas (–14,7%). Por áreas geográficas, destaca el pronunciado descenso de las exportaciones a EE. UU. (–30,5% interanual), probablemente vinculado al impacto del aumento arancelario y el descenso de las exportaciones a la eurozona (–12,8%). Por su parte, las importaciones de bienes también disminuyeron, aunque en menor medida (–4,0% interanual), dejando un déficit comercial de 5.984 millones, el segundo mayor saldo negativo de 2025, solo por detrás de enero. El déficit acumulado en lo que va de año asciende a 35.106 millones, un 47,5% más que en el mismo periodo del año anterior.

La tasa de morosidad en España se mantuvo contenida en agosto. La tasa de morosidad del crédito al sector privado apenas mostró variación respecto al mes anterior, con un ligero aumento de 1 p. b. hasta situarse en el 2,93%. Este nivel continúa por debajo del registrado hace un año y del cierre de diciembre (–51 y –39 p. b., respectivamente), alineándose con la media histórica previa a la crisis financiera. Las mejoras tanto interanuales como en lo que va de año se explican principalmente por la reducción en el volumen de créditos dudosos.

- International economy

La economía china crece más de lo esperado en el 3T, sostenida por el dinamismo de sus exportaciones

El PIB real de China creció un 1,1% intertrimestral en el 3T 2025 (véase la Nota Breve), una ligera aceleración con respecto al 2T (1,0%, revisado 0,1 p. p. a la baja). En términos interanuales, la tasa cayó del 5,2% al 4,8%, el ritmo más lento en el año. Sin embargo, los indicadores de alta frecuencia muestran una desaceleración: las ventas minoristas crecieron solo un 3,0% interanual en septiembre y la inversión urbana se contrajo un 0,5% interanual hasta septiembre, su primera caída desde 2020 y generalizada por sectores. Por otro lado, la producción industrial avanzó un 5,8% interanual en el 3T (vs. 6,2% en el 2T), aunque repuntó en septiembre (6,5%) junto con las exportaciones (+8,3%). Asimismo, si bien las negociaciones iniciadas en mayo han evitado un «desacoplamiento duro» con EE. UU., persisten riesgos de escalada del ruido comercial. Tras las recientes tensiones y nuevas restricciones al comercio anunciadas por ambos países, se espera que las próximas reuniones Xi-Trump (en la cumbre APEC, en Corea del Sur) y Bessent-He Lifeng (en Malasia) puedan traer una nueva tregua, aunque la incertidumbre comercial siga elevada y el arancel efectivo sobre las importaciones estadounidenses continúe en niveles históricamente elevados (actualmente en el 40% frente al 11% de finales de 2024).

La eurozona encara la recta final del año con mejores perspectivas para Alemania. El PMI compuesto de la eurozona creció más de lo esperado en octubre (1,0 puntos, hasta 52,2) y alcanza su nivel más elevado en 17 meses, consolidándose en valores por encima del umbral de 50, que señala crecimientos positivos, y apuntando a ritmos ligeramente superiores a los que se puedan registrar en el 3T. Este buen resultado se explica, un mes más, por el vigor del sector servicios (+1,3 puntos, hasta 52,6), mientras que el sector manufacturero no logra superar su estancamiento (+0,2 puntos, hasta 50,2). Por países, Alemania vuelve a sorprender positivamente (1,8 puntos, hasta 53,8) y alcanza máximos en casi dos años y medio, gracias al notable empuje que sigue mostrando el sector servicios, mientras que las manufacturas permanecen prácticamente estancadas. Francia vuelve a decepcionar (–1,3 puntos, hasta 46,8) al caer a mínimos de ocho meses y consolidándose en valores compatibles con caídas de la actividad, afectada todavía por la delicada situación política del país, con un sustancial deterioro en servicios y apatía en manufacturas. En suma, parece que, en el tramo final del año, Alemania podría recuperar, en cierta medida, su papel como motor de crecimiento en la región, si bien la debilidad de Francia limitará la capacidad de avance del conjunto del área.

Last actualization: 20 February 2026 - 13:00 - Financial markets

La relativa distensión en los focos de riesgo geopolítico favorece el apetito por el riesgo inversor

En una semana marcada por la espera de datos macro clave (los PMI y el IPC de EE. UU., que se conocerán hoy), la mejoría en varios focos de riesgo geopolítico (como el acercamiento entre China y EE. UU. o la desescalada bélica en Oriente Próximo) favoreció el apetito por el riesgo inversor. Además, diferentes razones favorecieron las ganancias en las bolsas mundiales: en EE. UU., apoyadas por unos sólidos resultados empresariales y por la expectativa de recortes de tipos de la Fed; en Europa, impulsadas por cierta resiliencia macroeconómica (ligera mejoría en los índices de confianza y sentimiento europeos). En Asia, los índices chinos avanzaron gracias a las compañías tecnológicas, tras el anuncio de un nuevo plan quinquenal centrado en la autosuficiencia en semiconductores e inteligencia artificial; mientras que el Nikkei japonés se vio respaldado por las expectativas de una política fiscal expansiva bajo el nuevo Gobierno. Esto, no obstante, favoreció que el yen se depreciase frente a sus principales pares. Por otro lado, el dólar se fortaleció levemente frente al euro. En cuanto a la deuda soberana, semana con pocas variaciones en EE. UU. y la eurozona, a la espera de los datos de EE. UU. que se publicarán hoy y la respuesta de la Fed la semana que viene. Por último, en el mercado de materias primas destacó la subida del precio del petróleo, tras anunciar EE. UU. nuevas sanciones a Rusia. El precio del oro y la plata, por otro lado, corrigió tras una prolongada racha alcista, en un contexto de menor tensión geopolítica y toma de beneficios.

El BCE mantendrá el tipo depo en el 2,00% y seguirá sin dar pistas sobre la evolución futura de los tipos de interés. Los mercados cotizan una probabilidad superior al 95% de que no haya cambios en la reunión del próximo 31 de octubre, y dan una probabilidad del 85% a que el depo siga en el 2,00% al cierre de 2025. Esta perspectiva recoge los mensajes de los propios miembros del BCE, que coinciden en remarcar que los tipos de interés están en una buena posición para gestionar un entorno incierto, en el que la inflación ha llegado al objetivo pero sigue sujeta a significativos riesgos alcistas (disrupción de las cadenas de suministros globales por el aumento arancelario, reorientación de la política fiscal, eventos meteorológicos extremos) y bajistas (desaceleración de la economía mundial, apreciación del tipo de cambio del euro, desinflación importada por redirección de las exportaciones de China). Y es que, ante un amplio abanico de riesgos y unas perspectivas económicas inherentemente inestables, nuestra visión es que el BCE ha adoptado una estrategia de luces largas, rechazando responder a fluctuaciones de corto plazo y guardándose el margen de acción para reaccionar a posibles cambios del escenario que sean sustanciales (véase la Nota Breve).

La Fed, a por su segundo recorte del año. Todo sugiere que la Reserva Federal bajará los tipos de interés en 25 p. b. y situará el tipo fed funds en el rango de 3,75%-4,00% en su próxima reunión del 28 y 29 de octubre. Es una decisión ampliamente descontada por los mercados financieros y anticipada por el consenso de analistas, pero que conlleva matices. En primer lugar, la Fed encara esta reunión con información incompleta sobre la evolución económica. El cierre del Gobierno ha impedido la publicación de estadísticas oficiales desde hace cuatro semanas, por lo que, salvo el dato del IPC, que por una excepción se publicará el viernes 24 por la tarde, la Fed no contará ni con datos recientes de empleo, de consumo ni de otros indicadores macro. Y, en segundo lugar, dado que los riesgos a los mandatos de la Fed siguen en tensión, los comentarios recientes de los miembros del FOMC sugieren que persisten las divisiones dentro del Consejo sobre la postura apropiada que debe adoptar la política monetaria. Sin embargo, los datos alternativos de encuestas privadas (como las nóminas privadas ADP o los ISM) sugieren una continuidad del escenario dibujado por la Fed en la reunión de septiembre y, por lo tanto, el incentivo para bajar tipos sigue: un mercado laboral que continúa enfriándose, mientras que el rebote de precios se mantiene, por ahora, contenido. Por lo tanto, anticipamos un nuevo recorte la semana que viene, salvo una sorpresa negativa en el dato de inflación que no justifique la bajada.

Principales indicadores financieros

23-10-25 17-10-25 Var. semanal Acumulado 2025 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 2,07 2,01 6 -65 -101 EE. UU. (SOFR) 3,87 3,87 +0 -44 -75 Tipos 12 meses Eurozona (Euribor) 2,16 2,16 -1 -30 -46 EE. UU. (SOFR) 3,46 3,47 -1 -72 -72 Tipos 2 años Alemania 1,93 1,91 +2 -15 -15 EE. UU. 3,49 3,46 +3 -75 -59 Tipos 10 años Alemania 2,58 2,58 0 21 31 EE. UU. 4,00 4,01 -1 -57 -21 España 3,12 3,11 1 6 16 Portugal 2,97 2,96 1 12 27 Prima de riesgo (10 años) España 54 53 1 -16 -15 Portugal 39 38 1 -9 -4 Renta variable (porcentaje) S&P 500 6.738 6.664 1,1% 14,6% 16,0% Euro Stoxx 50 5.668 5.607 1,1% 15,8% 14,8% IBEX 35 15.792 15.601 1,2% 36,9% 33,4% PSI 20 8.354 8.266 1,1% 31,0% 28,7% MSCI emergentes 1.381 1.362 1,5% 28,4% 21,8% Divisas (porcentaje) EUR/USD dólares por euro 1,162 1,166 -0,3% 12,2% 7,3% EUR/GBP libras por euro 0,872 0,868 0,4% 5,4% 4,5% USD/CNY yuanes por dólar 7,123 7,127 -0,1% -2,4% 0,0% USD/MXN pesos por dólar 18,402 18,370 0,2% -11,6% -7,1% Materias Primas (porcentaje) Índice global 107,8 105,6 2,1% 9,2% 8,0% Brent a un mes $/barril 66,0 61,3 7,7% -11,6% -11,3% Gas n. a un mes €/MWh 32,5 31,8 2,0% -33,6% -23,0% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

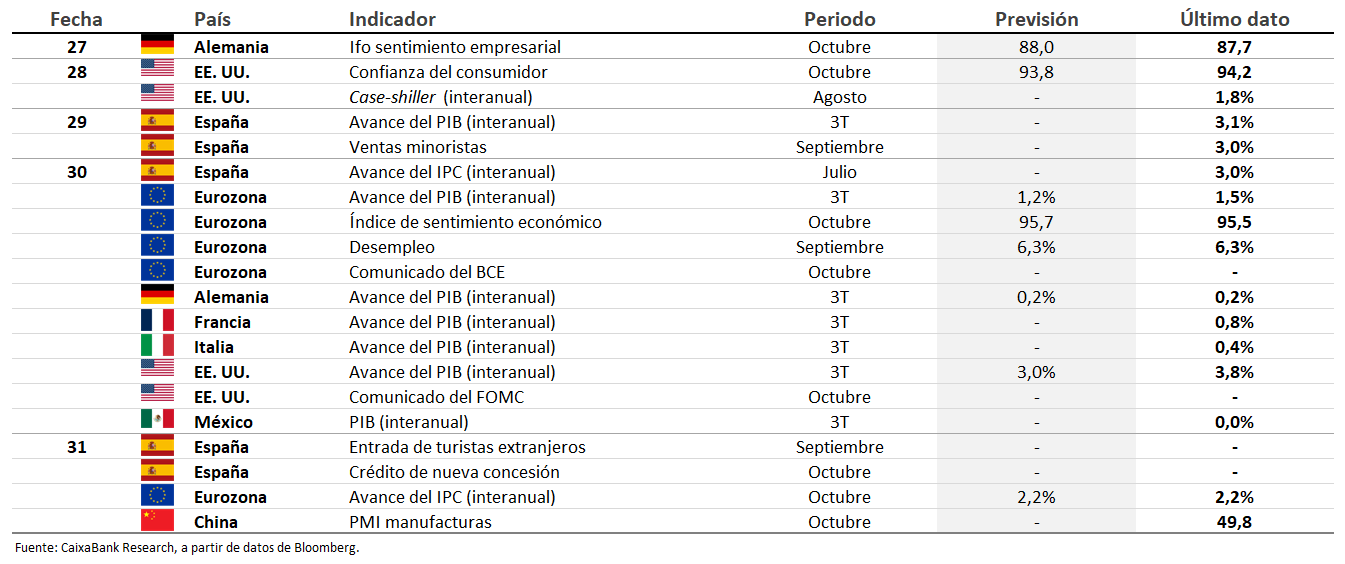

Datos previstos del 27 de octubre al 2 de noviembre de 2025

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.