Setmana del 17 al 24 d’octubre del 2025

- Modest avanç de l’activitat en el sector de serveis espanyol a l’agost

- L’economia xinesa creix més del que s’esperava en el 3T, sostinguda pel dinamisme de les seves exportacions

- La relativa distensió en els focus de risc geopolític afavoreix l’apetència pel risc inversor

- Economia espanyola

Modest avanç de l’activitat en el sector de serveis espanyol a l’agost

L’índex de producció del sector serveis va retrocedir lleument, un 0,1% intermensual, mentre que la taxa interanual es va situar en el 2,8%, 3 dècimes menys que al juliol. Amb tot, en la mitjana de juliol i agost, l’indicador va registrar un avanç del 0,4% enfront de la mitjana del trimestre anterior, la qual cosa indica que el sector continua creixent al mateix ritme al qual va créixer en el 2T. en el 2T.

El mercat laboral creix amb menys força a Espanya, mentre que el creixement de la població activa s’accelera. Segons l’EPA, l’augment dels ocupats en el 3T 2025 va ascendir a 118.000 treballadors respecte al 2T, un augment lleugerament inferior al del mateix trimestre de l’any passat (118.400) i a la mitjana de 2014-2019 (174.800). En termes desestacionalitzats, l’ocupació es desaccelera, tot i que continua mantenint un bon dinamisme (0,40% intertrimestral vs. 0,64% del 2T 2025). Sorprèn especialment l’augment de la població activa en 178.000 persones respecte al 2T, un creixement que s’accelera fins a l’1,7% interanual. A conseqüència del fort augment de la població activa, la taxa d’atur augmenta lleugerament fins al 10,5%, 2 dècimes més que en el 2T, però 7 dècimes per sota de fa un any; possiblement la taxa se situa lleugerament per sota del 10% en el 4T.

Última actualització: 24 octubre 2025 - 11:02La compravenda d’habitatges a Espanya trenca la tendència alcista. Les compravendes van registrar un descens interanual del 3,4% a l’agost, la primera caiguda des del 2024. Tot i que és prematur extreure conclusions definitives a partir d’una única dada en un mes que tradicionalment presenta baixa activitat residencial, podem parlar d’un senyal incipient de moderació en la demanda que haurà de confirmar-se en els pròxims mesos. En qualsevol cas, l’activitat del sector continua sent elevada: en el que portem d’any, s’han tancat prop de 470.000 operacions, la qual cosa suposa un increment del 16% respecte al mateix període del 2024. Per regions, agost va mostrar una evolució molt dispar: mentre que La Rioja i Castella i Lleó van registrar augments interanuals de dos dígits, la major part de grans mercats residencials del país van experimentar descensos, sent Canàries el més afectat, amb un descens del 15%.

Última actualització: 23 gener 2026 - 12:52El dèficit comercial de béns espanyol s’amplia a l’agost per l’enfonsament de les exportacions. Les vendes a l’exterior van registrar una forta caiguda del 9,3% interanual, la més elevada en el que portem d’any: per sectors, els més afectats van ser energia (–29,3%), automòbil (–21,8%), matèries primeres (–15,3%) i semimanufactures (–14,7%). Per àrees geogràfiques, destaca el pronunciat descens de les exportacions als EUA (–30,5% interanual), probablement vinculat a l’impacte de l’augment aranzelari i el descens de les exportacions a la zona de l’euro (–12,8%). Per part seva, les importacions de béns també van disminuir, encara que en menor mesura (–4,0% interanual), deixant un dèficit comercial de 5.984 milions, el segon saldo negatiu més alt del 2025, només per darrere de gener. El dèficit acumulat en el que portem d’any s’eleva a 35.106 milions, un 47,5% més que en el mateix període de l’any anterior.

La taxa de morositat a Espanya es va mantenir continguda a l’agost. La taxa de morositat del crèdit al sector privat a penes va mostrar variació respecte al mes anterior, amb un lleuger augment d’1 p. b. fins a situar-se en el 2,93%. Aquest nivell continua per sota del registrat fa un any i del tancament del desembre (–51 i –39 p. b., respectivament), alineant-se amb la mitjana històrica prèvia a la crisi financera. Les millores tant interanuals com en el que portem d’any s’expliquen principalment per la reducció en el volum de crèdits dubtosos.

- Economia internacional

L’economia xinesa creix més del que s’esperava en el 3T, sostinguda pel dinamisme de les seves exportacions

El PIB real de la Xina va créixer un 1,1% intertrimestral en el 3T 2025 (vegeu la Nota Breve), una lleugera acceleració respecte al 2T (1,0%, revisat 0,1 p. p. a la baixa). En termes interanuals, la taxa va caure del 5,2% al 4,8%, el ritme més lent de l’any. Tanmateix, els indicadors d’alta freqüència mostren una desacceleració: les vendes al detall van créixer només un 3,0% interanual al setembre i la inversió urbana es va contreure un 0,5% interanual fins al setembre, la seva primera caiguda des del 2020 i generalitzada per sectors. D’altra banda, la producció industrial va avançar el 5,8% interanual en el 3T (vs. el 6,2% en el 2T), encara que va repuntar al setembre (6,5%) juntament amb les exportacions (+8,3%). Així mateix, si bé les negociacions iniciades al maig han evitat un «desacoblament dur» amb els EUA, persisteixen riscos d’escalada del soroll comercial. Després de les recents tensions i noves restriccions al comerç anunciades per tots dos països, s’espera que les pròximes reunions Xi-Trump (en la cimera APEC, a Corea del Sud) i Bessent-He Lifeng (a Malàisia) puguin portar una nova treva, tot i que la incertesa comercial segueixi elevada i l’aranzel efectiu sobre les importacions estatunidenques continuï en nivells històricament elevats (actualment en el 40% enfront de l’11% de finals del 2024).

La zona de l’euro encara la recta final de l’any amb millors perspectives per a Alemanya. El PMI compost de la zona de l’euro va créixer més del que s’esperava a l’octubre (1,0 punts, fins a 52,2) i aconsegueix el seu nivell més elevat en 17 mesos, consolidant-se en valors per sobre del llindar de 50, que assenyala creixements positius, i apuntant a ritmes lleugerament superiors als que es puguin registrar en el 3T. Aquest bon resultat s’explica, un mes més, pel vigor del sector serveis (+1,3 punts, fins a 52,6), mentre que el sector manufacturer no aconsegueix superar el seu estancament (+0,2 punts, fins a 50,2). Per països, Alemanya torna a sorprendre positivament (1,8 punts, fins a 53,8) i aconsegueix màxims en gairebé dos anys i mig, gràcies a la notable embranzida que continua mostrant el sector serveis, mentre que les manufactures romanen pràcticament estancades. França torna a decebre (–1,3 punts, fins a 46,8) en caure a mínims de vuit mesos i consolidant-se en valors compatibles amb caigudes de l’activitat, afectada encara per la delicada situació política del país, amb una substancial deterioració en serveis i apatia en manufactures. En suma, sembla que, en el tram final de l’any, Alemanya podria recuperar, en certa manera, el seu paper com a motor de creixement a la regió, si bé la feblesa de França limitarà la capacitat d’avanç del conjunt de l’àrea.

Última actualització: 20 febrer 2026 - 13:00 - Mercats financers

La relativa distensió en els focus de risc geopolític afavoreix l’apetència pel risc inversor

En una setmana marcada per l’espera de dades macro clau (els PMI i l’IPC dels EUA, que es coneixeran avui), la millora en diversos focus de risc geopolític (com l’acostament entre la Xina i els EUA o la desescalada bèl·lica a l’Orient Pròxim) va afavorir l’apetència pel risc inversor. A més, diferents raons van afavorir els guanys en les borses mundials: als EUA, esperonades per uns sòlids resultats empresarials i per l’expectativa de retallades de tipus de la Fed; a Europa, impulsades per una certa resiliència macroeconòmica (lleugera millora en els índexs de confiança i sentiment europeus). A l’Àsia, els índexs xinesos van avançar gràcies a les companyies tecnològiques, després de l’anunci d’un nou pla quinquennal centrat en l’autosuficiència en semiconductors i intel·ligència artificial; mentre que el Nikkei japonès es va veure esperonat per les expectatives d’una política fiscal expansiva amb el nou Govern. No obstant això, va afavorir que el ien es depreciés enfront dels seus principals parells. D’altra banda, el dòlar es va enfortir lleument enfront de l’euro. Quant al deute sobirà, setmana amb poques variacions als EUA i la zona de l’euro, a l’espera de les dades dels EUA que es publicaran avui i la resposta de la Fed la setmana que ve. Finalment, en el mercat de matèries primeres va destacar la pujada del preu del petroli, després que els EUA anunciessin noves sancions a Rússia. El preu de l’or i la plata, d’altra banda, es va corregir després d’una prolongada ratxa alcista, en un context de menor tensió geopolítica i presa de beneficis.

El BCE mantindrà el tipus depo en el 2,00% i continuarà sense donar pistes sobre l’evolució futura dels tipus d’interès. Els mercats cotitzen una probabilitat superior al 95% que no hi hagi canvis en la reunió del pròxim 31 d’octubre, i donen una probabilitat del 85% al fet que el depo continuï en el 2,00% al tancament del 2025. Aquesta perspectiva recull els missatges dels mateixos membres del BCE, que coincideixen a remarcar que els tipus d’interès estan en una bona posició per gestionar un entorn incert, en què la inflació ha arribat a l’objectiu però continua subjecta a significatius riscos alcistes (disrupció de les cadenes de subministraments globals per l’augment aranzelari, reorientació de la política fiscal, esdeveniments meteorològics extrems) i baixistes (desacceleració de l’economia mundial, apreciació del tipus de canvi de l’euro, desinflació importada per redirecció de les exportacions de la Xina). I és que, davant un ampli ventall de riscos i unes perspectives econòmiques inherentment inestables, la nostra visió és que el BCE ha adoptat una estratègia de llums llargues, rebutjant respondre a fluctuacions de curt termini i guardant-se el marge d’acció per reaccionar a possibles canvis de l’escenari que siguin substancials (vegeu la Nota Breve).

La Fed, per la seva segona retallada de l’any. Tot suggereix que la Reserva Federal baixarà els tipus d’interès en 25 p. b. i situarà el tipus fed funds en el rang de 3,75%-4,00% en la seva pròxima reunió del 28 i 29 d’octubre. És una decisió àmpliament descomptada pels mercats financers i anticipada pel consens d’analistes, però que comporta matisos. En primer lloc, la Fed encara aquesta reunió amb informació incompleta sobre l’evolució econòmica. El tancament del Govern ha impedit la publicació d’estadístiques oficials des de fa quatre setmanes, per la qual cosa, excepte la dada de l’IPC, que per una excepció es publicarà el divendres 24 a la tarda, la Fed no comptarà ni amb dades recents d’ocupació, consum ni d’altres indicadors macro. I, en segon lloc, atès que els riscos als mandats de la Fed segueixen en tensió, els comentaris recents dels membres del FOMC suggereixen que persisteixen les divisions dins del Consell sobre la postura apropiada que ha d’adoptar la política monetària. No obstant això, les dades alternatives d’enquestes privades (com les nòmines privades ADP o els ISM) suggereixen una continuïtat de l’escenari dibuixat per la Fed en la reunió del setembre i, per tant, l’incentiu per baixar tipus segueix: un mercat laboral que continua refredant-se, mentre que el rebot de preus es manté, ara com ara, contingut. Per tant, anticipem una nova retallada la setmana que ve, excepte una sorpresa negativa en la dada d’inflació que no justifiqui la baixada.

Principals indicadors financers

23-10-25 17-10-25 Var. setmanal Acumulat 2025 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 2,07 2,01 6 -65 -101 EUA (Libor) 3,87 3,87 +0 -44 -75 Tipus 12 mesos Zona euro (Euribor) 2,16 2,16 -1 -30 -46 EUA (Libor) 3,46 3,47 -1 -72 -72 Tipus 2 anys Alemanya 1,93 1,91 +2 -15 -15 EUA 3,49 3,46 +3 -75 -59 Tipus 10 anys Alemanya 2,58 2,58 0 21 31 EUA 4,00 4,01 -1 -57 -21 Espanya 3,12 3,11 1 6 16 Portugal 2,97 2,96 1 12 27 Prima de risc (10 anys) Espanya 54 53 1 -16 -15 Portugal 39 38 1 -9 -4 Renda variable (percentatge) S&P 500 6.738 6.664 1,1% 14,6% 16,0% Euro Stoxx 50 5.668 5.607 1,1% 15,8% 14,8% IBEX 35 15.792 15.601 1,2% 36,9% 33,4% PSI 20 8.354 8.266 1,1% 31,0% 28,7% MSCI emergents 1.381 1.362 1,5% 28,4% 21,8% Divises (percentatge) EUR/USD dòlars per euro 1,162 1,166 -0,3% 12,2% 7,3% EUR/GBP lliures per euro 0,872 0,868 0,4% 5,4% 4,5% USD/CNY yuans per dòlar 7,123 7,127 -0,1% -2,4% 0,0% USD/MXN peso per dòlar 18,402 18,370 0,2% -11,6% -7,1% Matèries Primeres (percentatge) Índex global 107,8 105,6 2,1% 9,2% 8,0% Brent a un mes $/barril 66,0 61,3 7,7% -11,6% -11,3% Gas n. a un mes €/MWh 32,5 31,8 2,0% -33,6% -23,0% Font: CaixaBank Research, a partir de dades de Bloomberg.

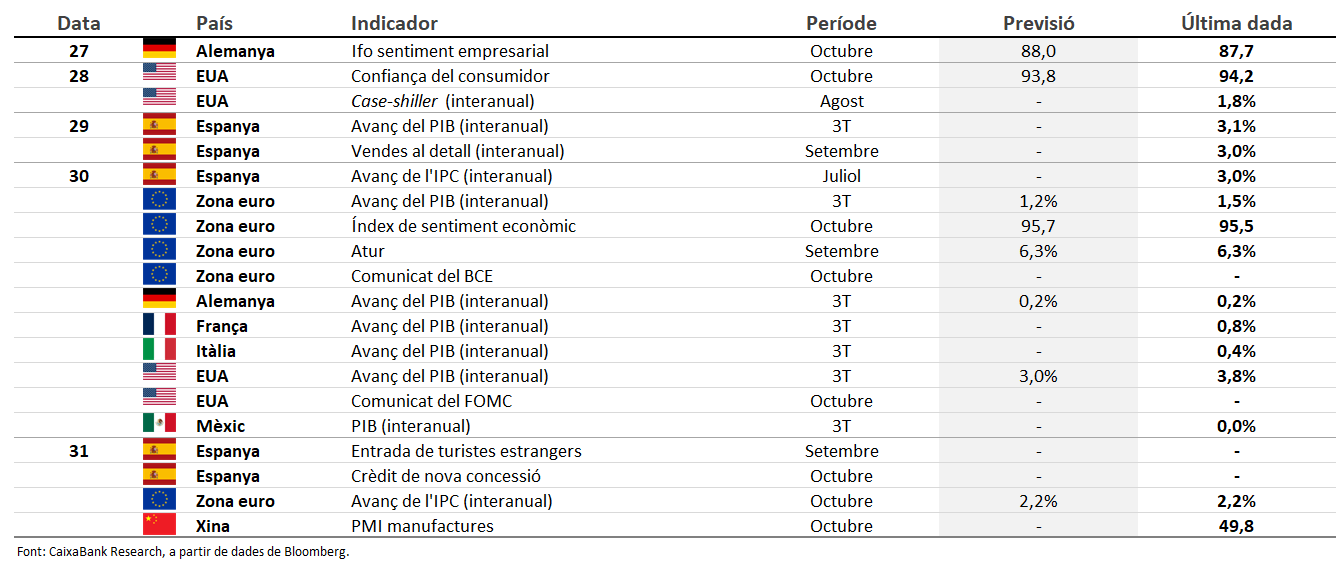

Dades previstes del 27 d'octubre al 2 de novembre del 2025

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.