Semana del 30 de mayo al 6 de junio de 2025

- La incertidumbre relacionada con los aranceles pesa sobre los indicadores de actividad de España

- Pocos avances en la tregua arancelaria a la espera de claridad legal

- El BCE baja tipos y sugiere una pausa veraniega

- Spanish Economy

La incertidumbre relacionada con los aranceles pesa sobre los indicadores de actividad de España

En mayo, el PMI del sector servicios cedió 2,1 puntos, afectado por la debilidad de la demanda externa, aunque todavía sigue en zona de expansión (51,3 puntos). En contraposición, el PMI manufacturero repuntó, tras el bache del mes anterior, hasta los 50,5 puntos (48,1 en abril). Por su parte, en abril, el índice de producción industrial cayó un 0,8% intermensual, afectado principalmente por la producción de energía, que descendió un 5,5% intermensual y, en menor medida, por la de bienes de equipo e intermedios (–0,5% y –0,7% intermensual, respectivamente). En términos interanuales, la tasa cayó hasta el 0,6% en abril desde el 0,9% de marzo.

Last actualization: 06 February 2026 - 13:00El turismo internacional en España arroja buenos datos en abril, impulsado por la Semana Santa. En abril, las llegadas de visitantes internacionales aumentaron un 10,1% interanual y el gasto turístico lo hizo en un 14,1%. Estas cifras están distorsionadas por el distinto calendario de la Semana Santa, ya que en 2024 se celebró en marzo. En los primeros cuatro meses de 2025, las llegadas internacionales han aumentado un 7,1% interanual y el gasto turístico internacional, un 9,3%, mostrando una ralentización importante con respecto al crecimiento interanual del mismo periodo de 2024 (+14,3% en llegadas y +22,2% en gasto turístico). Estos datos reflejan una normalización del turismo internacional, que, si bien prevemos que continúe creciendo en 2025, lo hará a ritmos más moderados que en 2024.

La creación de empleo se modera en mayo en España, aunque en el conjunto del 2T mantiene un notable ritmo de avance. Los afiliados a la Seguridad Social crecieron en mayo en 195.736 trabajadores, por debajo de lo habitual en dicho mes (213.582 de promedio en 2014-2019) y de la cifra de mayo de 2024 (220.289). En términos desestacionalizados, el crecimiento se sitúa en 20.790 afiliados, el más modesto desde julio de 2024, si bien el promedio de abril-mayo (44.975) mejora el promedio mensual del 1T (39.191). En cuanto al paro registrado, descendió en el mes en 57.835 personas, menos de lo habitual en un mes de mayo (–104.899 en 2014-2019), pero similar al dato del año pasado (–58.650); la cifra total de parados se sitúa en 2,45 millones, mínimo desde julio de 2008 (véase la Nota Breve).

La vivienda en España se encarece un 12,2% interanual en el 1T 2025. El índice de precios de la vivienda se incrementó un 12,2% en tasa interanual en el 1T 2025, por encima del 11,3% en el 4T 2024. Esta tendencia alcista se explica por la fortaleza de la demanda frente a una oferta de vivienda nueva todavía insuficiente. No obstante, a pesar de este repunte, los precios se mantienen un 20,1% por debajo de sus máximos históricos en términos reales. Por tipo de vivienda, el crecimiento de los precios de la vivienda nueva se estabilizó (12,2% interanual frente al 12,3% anterior), mientras que el de segunda mano se aceleró (12,3% interanual frente al 11,1%). A nivel regional, la aceleración de los precios es generalizada y relativamente homogénea, con incrementos interanuales de dos dígitos en todas las comunidades.

El nuevo crédito a hogares en España sigue fuerte en abril y alcanza el segundo mayor importe concedido desde 2010. Creció un 14,5% interanual en abril, por debajo del 32,5% del mes anterior, favorecido por el efecto Semana Santa (en 2024, cayó en la última semana de marzo). Destaca el avance del nuevo crédito hipotecario (+20,1% interanual) y de consumo (+9,8%), mientras que en empresas aumentó un 10,7%.

Last actualization: 02 July 2025 - 13:00La vivienda en España se encarece un 12,2% interanual en el 1T 2025. El índice de precios de la vivienda se incrementó un 12,2% en tasa interanual en el 1T 2025, por encima del 11,3% en el 4T 2024. Esta tendencia alcista se explica por la fortaleza de la demanda frente a una oferta de vivienda nueva todavía insuficiente. No obstante, a pesar de este repunte, los precios se mantienen un 20,1% por debajo de sus máximos históricos en términos reales. Por tipo de vivienda, el crecimiento de los precios de la vivienda nueva se estabilizó (12,2% interanual frente al 12,3% anterior), mientras que el de segunda mano se aceleró (12,3% interanual frente al 11,1%). A nivel regional, la aceleración de los precios es generalizada y relativamente homogénea, con incrementos interanuales de dos dígitos en todas las comunidades.

El nuevo crédito a hogares en España sigue fuerte en abril y alcanza el segundo mayor importe concedido desde 2010. Creció un 14,5% interanual en abril, por debajo del 32,5% del mes anterior, favorecido por el efecto Semana Santa (en 2024, cayó en la última semana de marzo). Destaca el avance del nuevo crédito hipotecario (+20,1% interanual) y de consumo (+9,8%), mientras que en empresas aumentó un 10,7%.

- International economy

Pocos avances en la tregua arancelaria a la espera de claridad legal

El miércoles 4 de junio entró en vigor el aumento del 25% al 50% en el arancel aplicado por EE. UU. a las importaciones de aluminio y acero. Resultado de los acuerdos bilaterales firmados a principios de mayo, los productos provenientes del Reino Unido han quedado excluidos de este incremento. Las nuevas medidas proteccionistas elevan el arancel promedio efectivo hasta cerca del 15% y concluyen un nuevo ciclo de retórica más dura en el marco de las negociaciones comerciales, con acusaciones mutuas de incumplimiento de la tregua entre China y EE. UU. Las conversaciones, también con la UE, parecen haberse reactivado los últimos días en la buena dirección, pero manteniendo una elevada dosis de incertidumbre sobre su alcance real. El foco se traslada la próxima semana al frente judicial, en el que el Gobierno tiene hasta el lunes para remitir información al Tribunal de apelación, que debe decidir sobre la suspensión de buena parte de los aranceles aprobados desde febrero.

El crecimiento económico se mantiene ligeramente al alza en mayo. El indicador PMI compuesto de actividad global ascendió hasta los 51,2 puntos en mayo, 4 décimas por encima del mes anterior. La razón de esta subida se debió al incremento de la producción y de los nuevos pedidos tanto en el sector servicios como en el manufacturero, donde, a pesar de esta mejora, los niveles de actividad se mantuvieron en niveles inferiores a la media histórica. Otro aspecto notable fue el rebote de la confianza de los empresarios, desde el nivel mínimo en cinco años registrado el pasado mes y a pesar de los aranceles de EE. UU. Por áreas geográficas, EE. UU. registró un avance sólido de la producción, frente al ritmo más modesto de la eurozona, Japón y el Reino Unido. El contraste se produjo en China, donde el Caixin compuesto entró en zona de contracción (49,6 puntos frente a los 51,1 anteriores), arrastrado por el descenso de la actividad manufacturera y la ralentización de los servicios. En su informe de junio, la OCDE prevé el crecimiento económico mundial más débil desde la pandemia debido a la guerra comercial: 2,9% en 2025 y 2026, un recorte de 0,2 p. p. y –0,1 p. p., respectivamente, frente a la previsión de marzo. EE. UU. sería uno de los países más afectados por esta política arancelaria y crecerá un 1,6% en 2025 (2,2% en marzo) y 1,5% en 2026 (1,6% en marzo), con inflaciones cercanas al 4,0%. Mientras, las perspectivas de crecimiento para la eurozona se mantienen en el 1,0% en 2025 y en el 1,2% en 2026. La OCDE señala, además, que los riesgos para estas previsiones están sesgados a la baja debido a las tensiones comerciales, a la debilidad de la inversión y al aumento del gasto público.

Last actualization: 04 July 2025 - 13:24Alemania presenta un paquete de recorte de impuestos a las empresas. El Gobierno alemán ha presentado un paquete de rebajas fiscales a las empresas por 46.000 millones de euros, que estará en vigor hasta 2029. Entre otros, se contempla una deducción del 30% al año para aquellas inversiones en nuevos equipos, así como la reducción gradual de la tasa federal del impuesto de sociedades del 15% al 10% entre 2028 y 2032, mientras que la tasa municipal se mantendría en torno al 14%, lo que situaría la tasa media del impuesto de sociedades alrededor del 24%, más en línea con la media de la OCDE. Estas medidas se sumarían a las ya aprobadas para estimular la inversión en infraestructuras. Por su parte, los pedidos industriales de Alemania crecieron en abril más de lo esperado (0,6% intermensual), gracias a la reactivación de los pedidos interiores, en tanto que los extranjeros se estabilizan, tras la notable subida del mes previo. Este comportamiento apunta a que, por el momento, todavía no se está produciendo la temida reversión del «efecto anticipación» visto en el 1T, y se reafirma cierta recuperación del ciclo industrial alemán. Por otro lado, la inflación general de la eurozona cayó en mayo 0,3 p. p., hasta el 1,9% interanual, mientras la núcleo retrocedió 0,4 p. p., hasta el 2,3%, una vez pasado el efecto Semana Santa (véase la Nota Breve). Por otro lado, la revisión final de los datos de PIB en la eurozona muestra un excepcional crecimiento del 0,6% intertrimestral (0,3% preliminar), resultado que descansa, en gran medida, en la sustancial revisión del crecimiento para Irlanda (9,7% intertrimestral vs. 3,2% preliminar; sin Irlanda, el crecimiento trimestral habría sido del 0,3%). Por componentes, destacan el dinamismo de la demanda externa (aportó +0,3 p. p. vs. –0,1 p. p. en el 4T 2024) y de la inversión en capital fijo (+0,4 vs. +0,2 p. p.). Este extraordinario comienzo de año introduce claros riesgos al alza para nuestra previsión de crecimiento de un 0,9% en 2025. Por último, la Comisión considera que Bulgaria cumple los requisitos para incorporarse a la eurozona a partir del 1 de enero de 2026. Ahora esta recomendación tendrá que ser aprobada por el Consejo, tras la consulta con el Parlamento y el Banco Central.

La Oficina Presupuestaria del Congreso (CBO, por sus siglas en inglés) de EE. UU. actualiza sus estimaciones del coste del One Big Beautifull Bill Act, el proyecto de ley presupuestario de la Casa Blanca, que ya fue aprobado por la Cámara de Representantes y debe ahora ser aprobado por el Senado. Según la CBO, el proyecto añadiría casi 3 billones de dólares a la deuda pública (de 36 billones de dólares) para 2034 y, aunque incluye recortes de gastos y aumentos de ingresos por 2,9 billones, sus reducciones fiscales y nuevos gastos suman 5,3 billones. El déficit alcanzaría el 7% del PIB en 2026 y la deuda bruta federal podría llegar al 124% del PIB en 10 años.

Los últimos datos económicos de EE. UU. empiezan a reflejar el impacto de los aranceles. En abril, el superávit de la balanza comercial se redujo en 76,7 mil millones de dólares, desde el récord alcanzado en marzo de 138,3 mil millones de dólares, hasta los 61,6 mil millones de dólares, explicado principalmente por una fuerte caída del 16,3% intermensual de las importaciones (el repunte de las importaciones en el 1T fue un esfuerzo por acumular existencias previo a los aranceles). Por otro lado, el ISM manufacturero se mantuvo en terreno contractivo por cuarto mes consecutivo (48,5) y el del sector servicios sorprendió a la baja en mayo, cayendo a 49,9 puntos desde los 51,6, y registró su primera contracción en casi un año. Las empresas destacaron la creciente incertidumbre y las presiones de costes asociadas a los nuevos aranceles y cambios regulatorios, lo que ha afectado tanto a la demanda como a la planificación operativa. Así, a medida que se revierten los efectos de anticipación a los aranceles, los ISM sugieren que el crecimiento de la economía empieza a moderarse en el 2T. No obstante, el mercado laboral parece, al menos por ahora, mantenerse sólido. Las vacantes (encuesta JOLTS) aumentaron en abril, mientras que la tasa de despidos se mantuvo en mínimos (1,1%). Sin embargo, estos datos son de hace dos meses y el foco está puesto en los datos de empleo que se publican esta tarde de viernes.

Los principales emergentes cierran un 1T 2025 positivo pero a distintas velocidades. La economía de la India creció un 7,4% interanual (frente al 6,4% del 4T 2024), por encima de lo esperado, gracias al auge de la inversión que compensó la menor aportación del consumo privado. Por otra parte, el PIB de Brasil avanzó un 2,9% interanual, moderándose desde el 3,6% del trimestre anterior, debido en parte al aumento de las importaciones y del déficit por cuenta corriente, favorecido por la fortaleza de la demanda interna. Finalmente, en Turquía el tensionamiento de las condiciones financieras y la depreciación de la lira en el 1T 2025 debilitaron la demanda doméstica, y el PIB moderó su crecimiento hasta el 2,0% interanual (frente al 3,0% en el 4T 2024). De cara a los próximos trimestres, excepto para la India, esperamos que los ritmos de crecimiento económico de Brasil y Turquía se ralenticen ante la persistencia de las presiones inflacionistas y la complejidad del entorno económico mundial.

- Financial markets

El BCE baja tipos y sugiere una pausa veraniega

No hubo sorpresas y el BCE recortó los tipos en 25 p. b. (depo al 2,00%), una decisión casi unánime (hubo una disensión). Más destacable fue la valoración que hizo Lagarde sobre el tono de la política monetaria: señaló repetidas veces que «en su nivel actual, los tipos se encuentran en una buena posición para navegar las incertidumbres de los próximos meses». De hecho, el BCE considera que el nivel de incertidumbre es «excepcional» y, por ello, reitera que tomará las decisiones «reunión a reunión» y «según dicten los datos». La incertidumbre no se reflejó en un ajuste de previsiones, dado que el BCE apenas modificó sus proyecciones macroeconómicas para la eurozona (el cambio más destacable, la rebaja de la inflación general en 2025 y 2026, se debe a una energía más barata y un tipo de cambio del euro más fuerte, algo que no modifica sus previsiones de precios subyacentes). Sin embargo, el BCE presentó dos escenarios alternativos que muestran cómo las perspectivas pueden mejorar o empeorar según evolucionen las tensiones comerciales. En un escenario más favorable, en el que la UE y EE. UU. cierran un acuerdo comercial que elimina los aranceles, el BCE proyecta más crecimiento y, en consecuencia (aunque con impacto limitado), más inflación. En cambio, en un escenario adverso, en el que la incertidumbre sigue muy elevada, los aranceles efectivos de EE. UU. se asientan en los altos niveles anunciados el 2 de abril (Liberation Day) y Europa responde con aranceles recíprocos, el BCE proyecta 1 p. p. menos de crecimiento del PIB (acumulado 2025-2027) y una inflación algo por debajo del 2%. Con todo ello, los mercados cotizan tipos estables en la reunión de julio del BCE y apuestan por un recorte de 25 p. b. en septiembre (con el que el depo cerraría 2025 en el 1,75%) (véase la Nota Breve).

El riesgo geopolítico y su impacto continúan dirigiendo el mercado. Tanto las novedades arancelarias de Trump (subidas de aranceles al aluminio y al acero, acusaciones cruzadas con China y posterior llamada) como las crecientes señales de estanflación en EE. UU. (enfriamiento del mercado laboral en abril –a la espera del informe de nóminas de hoy– y empresas reportando menores pedidos y mayores precios) centraron el foco de los inversores mundiales. Esto mantuvo la rentabilidad de los treasuries plana, mientras que los inversores y los responsables de la Fed intentan esclarecer si el impacto de los aranceles en precios y actividad será temporal. Los tipos implícitos del mercado monetario continúan descontando dos bajadas de tipos de la Fed este año. En cuanto a la eurozona, la rentabilidad de la deuda soberana repuntó ligeramente, con la pendiente plana y las primas de riesgo periféricas estrechándose. Aquí, el principal catalizador del movimiento fue el BCE, que pese a bajar los tipos 25 p. b. en su reunión del jueves, como era esperado, apuntó a que no habrá una nueva bajada en julio. El mercado, no obstante, continúa descontando un nuevo recorte adicional este año, lo que llevaría al depo al 1,75%. Por otro lado, en el mercado de divisas el euro ha capitalizado todos estos desempeños y, tanto los vaivenes comerciales de Trump como el impacto del BCE lo apreciaron frente a sus principales pares y, en particular, el dólar. En cuanto a la renta variable, ganancias moderadas pero generalizadas en Europa, donde destacó el DAX, impulsado por los anuncios del Gobierno alemán de bajadas de impuestos. Los índices estadounidenses avanzaron modestamente, principalmente gracias a las compañías tecnológicas. Por último, en el mercado de materias primas, las referencias europeas de gas y petróleo avanzaron. En el caso del gas, presionado por la reducción de los flujos desde Noruega por parones de mantenimiento y por la perspectiva de mayores temperaturas que aumenten la demanda para refrigeración. En el caso del petróleo, la expectativa de avances comerciales entre China y EE. UU. y su potencial efecto sobre la demanda parecieron jugar un papel relevante.

5-6-25 30-5-25 Var. semanal Acumulado 2025 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 1,95 2,00 -4 -76 -180 EE. UU. (SOFR) 4,32 4,32 +0 1 -101 Tipos 12 meses Eurozona (Euribor) 2,04 2,09 -5 -42 -164 EE. UU. (SOFR) 4,05 4,07 -2 -13 -104 Tipos 2 años Alemania 1,87 1,78 +9 -21 -115 EE. UU. 3,92 3,90 +2 -32 -80 Tipos 10 años Alemania 2,58 2,50 8 22 3 EE. UU. 4,39 4,40 -1 -18 10 España 3,16 3,09 7 10 -12 Portugal 3,05 2,98 8 20 -10 Prima de riesgo (10 años) España 58 59 -1 -12 -15 Portugal 47 48 0 -1 -13 Renta variable (porcentaje) S&P 500 5.939 5.912 0,5% 1,0% 11,0% Euro Stoxx 50 5.411 5.367 0,8% 10,5% 6,7% IBEX 35 14.204 14.152 0,4% 23,1% 24,1% PSI 20 7.422 7.388 0,4% 16,4% 8,9% MSCI emergentes 1.183 1.157 2,2% 10,0% 10,2% Divisas (porcentaje) EUR/USD dólares por euro 1,145 1,135 0,9% 10,5% 5,1% EUR/GBP libras por euro 0,843 0,843 0,0% 1,9% -0,9% USD/CNY yuanes por dólar 7,178 7,199 -0,3% -1,7% -0,9% USD/MXN pesos por dólar 19,158 19,438 -1,4% -8,0% 6,5% Materias Primas (porcentaje) Índice global 102,8 100,0 2,8% 4,1% -0,6% Brent a un mes $/barril 65,3 63,9 2,3% -12,5% -18,2% Gas n. a un mes €/MWh 36,4 34,2 6,3% -25,6% 8,0% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

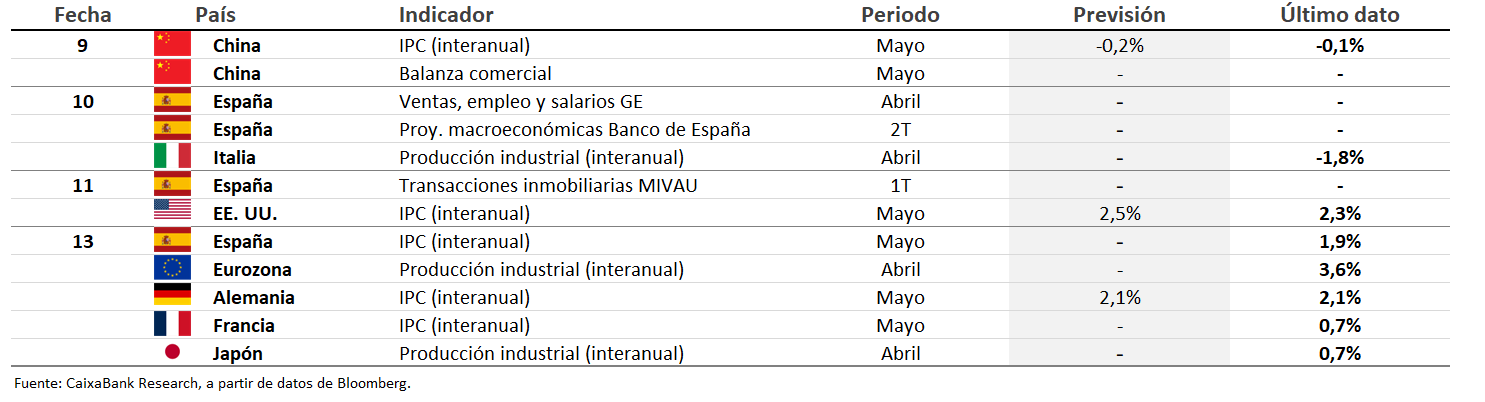

Datos previstos del 9 al 15 de junio de 2025

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.