Semana del 31 de octubre al 7 de noviembre de 2025

- La robustez de los indicadores de actividad de la economía española se afianza

- Nuevo ascenso de la actividad económica global en octubre, aunque con dudas sobre su futuro

- Los mercados financieros cerraron la semana con tono negativo, en un contexto de señales mixtas de EE. UU., donde continúa el cierre del Gobierno y solo hay datos de proveedores privados

- Spanish Economy

La robustez de los indicadores de actividad de la economía española se afianza

En octubre, el PMI manufacturero avanzó 0,6 puntos hasta los 52,1 puntos, superando ampliamente el umbral que marca crecimiento (50 puntos). Del mismo modo, el PMI del sector servicios aumentó 2,3 puntos hasta 56,6, el registro más alto de los últimos 10 meses. Por su parte, el índice de producción industrial creció en septiembre un 0,4% intermensual y un 1,7% interanual. En términos interanuales y por destino económico (bienes de consumo, de equipo, intermedios y energía), todos presentan tasas positivas con excepción de los bienes de equipo, que retroceden un 0,3%.

Last actualization: 06 March 2026 - 13:00Muy buen comportamiento del mercado laboral español en octubre. La afiliación a la Seguridad Social aumentó en 141.926 trabajadores (+0,65% intermensual), el mayor avance en dicho mes de toda la serie histórica exceptuando octubre de 2021, en plena recuperación pospandemia. En términos interanuales, la tasa se mantuvo en el 2,4%. Corrigiendo la estacionalidad, el empleo anota una subida de 64.569 afiliados, muy por encima del promedio mensual del 3T de 39.207. En cuanto al paro registrado, aumenta en el mes en 22.101 personas, hasta los 2.443.766 parados; este incremento es inferior a lo habitual en un mes de octubre (69.000 en el promedio de 2014-2019) y es inferior también al dato del año pasado (26.769). Respecto a hace un año, los parados caen en 158.288 y el ritmo de caída interanual se intensifica respecto a septiembre en 0,1 p. p. hasta el –6,1% (véase la Nota Breve).

Last actualization: 06 March 2026 - 11:24 - International economy

Nuevo ascenso de la actividad económica global en octubre, aunque con dudas sobre su futuro

El PMI compuesto de actividad global subió hasta los 52,9 puntos, 4 décimas por encima del mes anterior, su nivel más alto en 17 meses. La expansión del crecimiento se observó tanto en el sector manufacturero como en el de servicios, siendo este último el que registró un ritmo de crecimiento más pronunciado. De manera generalizada, se produjo un aumento de la producción y de los nuevos pedidos domésticos, aunque en ambos sectores los pedidos de exportación volvieron a descender por séptimo mes consecutivo. Este aspecto, las dudas sobre futuras contrataciones, y todo ello en un escenario de elevada incertidumbre comercial a nivel global, ensombrecieron la confianza empresarial de cara a los próximos meses. Por países, la tónica general fue de mejora, correspondiendo los mayores avances a EE. UU., la eurozona (a excepción de Francia) y Japón, mientras que, en China y la India, el crecimiento se mantuvo, aunque a un ritmo algo menor.

Last actualization: 06 February 2026 - 13:00Con el Gobierno federal de EE. UU. cerrado desde hace 37 días (el más largo de la historia), los mercados dependen de encuestas privadas ante la falta de estadísticas oficiales. En este contexto, el informe de empleo privado ADP mostró un repunte de 42.000 empleos en octubre, tras la contracción de los dos meses anteriores, sugiriendo cierta reactivación del mercado laboral. La creación de puestos de trabajo se concentró en sectores como transporte, salud y finanzas, aunque la tendencia general sigue siendo débil. Por el lado de la actividad, el ISM de servicios sorprendió al alza, subiendo a 52,4 (50 en septiembre), su mayor nivel en ocho meses, impulsado por nuevos pedidos y mayor actividad empresarial. Sin embargo, el subíndice de precios pagados escaló a 70,0, máximo de tres años, reflejando presiones inflacionarias persistentes en los servicios. En contraste, el ISM manufacturero cayó levemente a 48,7 (49,1 en septiembre); la industria sigue en terreno contractivo, aunque con cierta mejora en pedidos y empleo. El panorama sigue incompleto sin datos oficiales, lo que añade incertidumbre sobre la evolución real de la economía estadounidense.

Las exportaciones de China vuelven a caer. El crecimiento de las exportaciones chinas cayó del +8,3% interanual en septiembre al –1,1% en octubre, la primera caída desde febrero de este año. Las exportaciones a EE. UU. mantuvieron su senda descendente (–25,2% en octubre desde el –27,0% de septiembre). Por otro lado, el ritmo de crecimiento de las exportaciones hacia otros destinos, como América Latina, la UE, la región ASEAN y África, también se enfrió. En parte, este movimiento puede reflejar la reciente apreciación del renminbi, en términos ponderados por comercio, pero también señala los límites del redireccionamiento de flujos comerciales hacia otros destinos. Por productos, destaca la caída de las exportaciones de semiconductores, afectadas por las restricciones a las exportaciones de empresas en la «Lista de Entidades» estadounidense, como Nexperia (un proveedor clave de chips para fabricantes occidentales). Por otra parte, el crecimiento de las importaciones se ha ralentizado, del 7,5% interanual en septiembre al 1,0% en octubre, destacan también las caídas en las importaciones de chips y de metales industriales, estos últimos como resultado del descenso de la actividad en el sector de la construcción. La reducción de los aranceles estadounidenses, como parte de la reciente «tregua» comercial, podría ofrecer cierto apoyo a las exportaciones en el tramo final de año, aunque cualquier recuperación de los flujos a EE. UU. será probablemente limitada, en un entorno de tensiones comerciales persistentes al que se ha sumado la reciente apreciación del renminbi.

Last actualization: 07 November 2025 - 14:00 - Financial markets

Los mercados financieros cerraron la semana con tono negativo, en un contexto de señales mixtas de EE. UU., donde continúa el cierre del Gobierno y solo hay datos de proveedores privados

La combinación de un repunte en la creación de empleo según la encuesta ADP y una sólida lectura del ISM de servicios contrastaron con un récord de recortes de empleo según el índice Challenger, lo que no despejó la incertidumbre sobre la salud del mercado laboral y el rumbo de la política monetaria. Así, las expectativas de los inversores de un nuevo recorte de tipos por parte de la Fed en diciembre se movieron en un rango estrecho (entre el 60% y el 70%) y terminan la semana sin cambios netos relevantes. Esto se reflejó en una evolución dispar de los activos: la rentabilidad de los treasuries osciló, con caídas puntuales tras los datos de Challenger, pero sin un movimiento neto semanal significativo. También el dólar sufrió estos movimientos de ida y vuelta y cerró la semana sin apenas variación frente a sus principales pares, incluido el euro. En Europa, los tipos soberanos también se movieron en rangos estrechos, con ligeros repuntes tras unos PMI finales mejores de lo esperado, especialmente en Alemania, y con una leve ampliación de los diferenciales periféricos. La renta variable global cierra la semana con correcciones, lastrada por la toma de beneficios y las dudas sobre las valoraciones en el sector tecnológico, especialmente el estadounidense, con el Nasdaq mostrando el peor desempeño entre los grandes índices. En la eurozona, el retroceso fue igualmente generalizado, aunque el IBEX 35 logró cerrar en positivo, apoyado por el buen comportamiento del sector bancario. En materias primas, caídas del petróleo, en un contexto en el que la debilidad de la demanda global (acumulación de inventarios en EE. UU. y ralentización del ritmo de compras en China) no tiene visos de ser contrarrestada por los planes de reducción de la oferta, incluso aunque la OPEP+ haya decidido pausar los incrementos de producción a partir de enero. El precio del gas natural europeo, por su parte, repuntó impulsado por expectativas de mayor consumo estacional ante las previsiones de bajas temperaturas.

Principales indicadores financieros

6-11-25 31-10-25 Var. semanal Acumulado 2025 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 2,00 2,04 -4 -72 -103 EE. UU. (SOFR) 3,87 3,89 -2 -44 -65 Tipos 12 meses Eurozona (Euribor) 2,21 2,20 +1 -25 -35 EE. UU. (SOFR) 3,59 3,61 -2 -59 -66 Tipos 2 años Alemania 1,99 1,97 +2 -9 -22 EE. UU. 3,56 3,57 -1 -68 -64 Tipos 10 años Alemania 2,65 2,63 2 28 21 EE. UU. 4,08 4,08 0 -49 -25 España 3,17 3,14 2 11 -1 Portugal 3,01 2,99 2 17 8 Prima de riesgo (10 años) España 52 51 1 -18 -22 Portugal 36 36 0 -12 -13 Renta variable (porcentaje) S&P 500 6.720 6.840 -1,8% 14,3% 12,5% Euro Stoxx 50 5.611 5.662 -0,9% 14,6% 15,6% IBEX 35 16.118 16.033 0,5% 39,7% 39,3% PSI 20 8.377 8.427 -0,6% 31,4% 31,9% MSCI emergentes 1.394 1.402 -0,6% 29,6% 22,2% Divisas (porcentaje) EUR/USD dólares por euro 1,155 1,154 0,1% 11,5% 6,9% EUR/GBP libras por euro 0,879 0,877 0,2% 6,2% 5,7% USD/CNY yuanes por dólar 7,119 7,119 0,0% -2,5% -0,3% USD/MXN pesos por dólar 18,581 18,550 0,2% -10,8% -6,2% Materias Primas (porcentaje) Índice global 107,0 107,3 -0,3% 8,4% 7,8% Brent a un mes $/barril 63,4 65,1 -2,6% -15,1% -16,2% Gas n. a un mes €/MWh 31,5 31,1 1,4% -35,5% -23,6% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

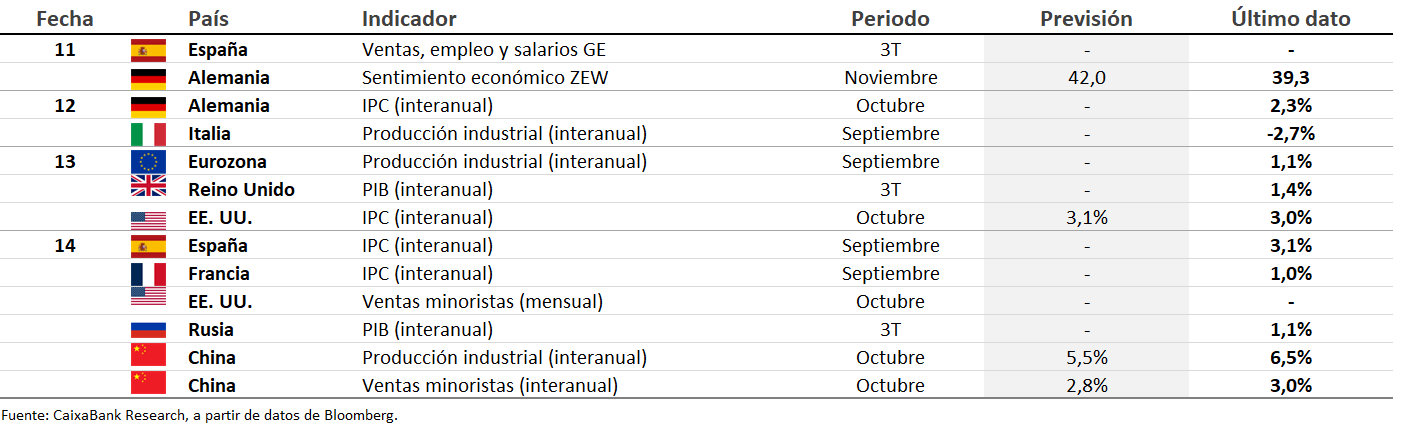

Datos previstos del 10 al 16 de noviembre de 2025

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.