La economía española avanza a paso firme en un contexto de incertidumbre

La economía española sigue desenvolviéndose con holgura pese a un contexto de elevada incertidumbre

A pesar de las tensiones comerciales derivadas de la política arancelaria de EE. UU. y del conflicto geopolítico entre Israel e Irán, los indicadores de actividad económica han mostrado un dinamismo significativo, lo que apunta a un 2T con un desempeño sólido. Además, la revisión del dato del PIB del 1T no cambió el buen resultado agregado (0,6% intertrimestral), pero sí dio lugar a revisiones significativas en los componentes que reflejaron una composición robusta del crecimiento al estar sostenido por el consumo privado (crecimiento del 0,6% intertrimestral), la inversión (1,6% intertrimestral) y el sector exterior con las exportaciones creciendo un 1,6% intertrimestral (ritmo muy similar al de las importaciones), impulsadas por el buen hacer de los servicios no turísticos.

Destaca la solidez de la demanda interna, aunque persisten los focos de incertidumbre

De cara a los próximos trimestres, esperamos un peso preponderante de la demanda interna en el crecimiento económico, impulsada por la senda descendente de los tipos de interés, una cierta recuperación del poder adquisitivo, la tracción de los fondos europeos Next Generation y la fortaleza del mercado laboral a lomos del crecimiento demográfico. En este escenario, los dos principales focos de incertidumbre son las tensiones comerciales ligadas a los aranceles y el devenir del conflicto entre Israel e Irán. Si bien nuestro escenario actual, que prevé un crecimiento del PIB del 2,4% en 2025, ya incorpora cierta dosis de incertidumbre ligada a las tensiones comerciales, esta puede acabar teniendo un mayor impacto en función de cómo evolucionen en los próximos meses estos dos focos de incertidumbre. Respecto al recrudecimiento del conflicto entre Israel e Irán, la incertidumbre es elevada, pero a cierre de este informe, todo apunta a una paulatina desescalada del conflicto. La probabilidad de un cierre del estrecho de Ormuz se ha reducido, lo que ha contribuido a una cierta corrección del precio del petróleo, un hecho no baladí para nuestra economía: España debe importar la práctica totalidad del petróleo que consume. En consecuencia, un petróleo barato es un factor claramente positivo para la economía española.

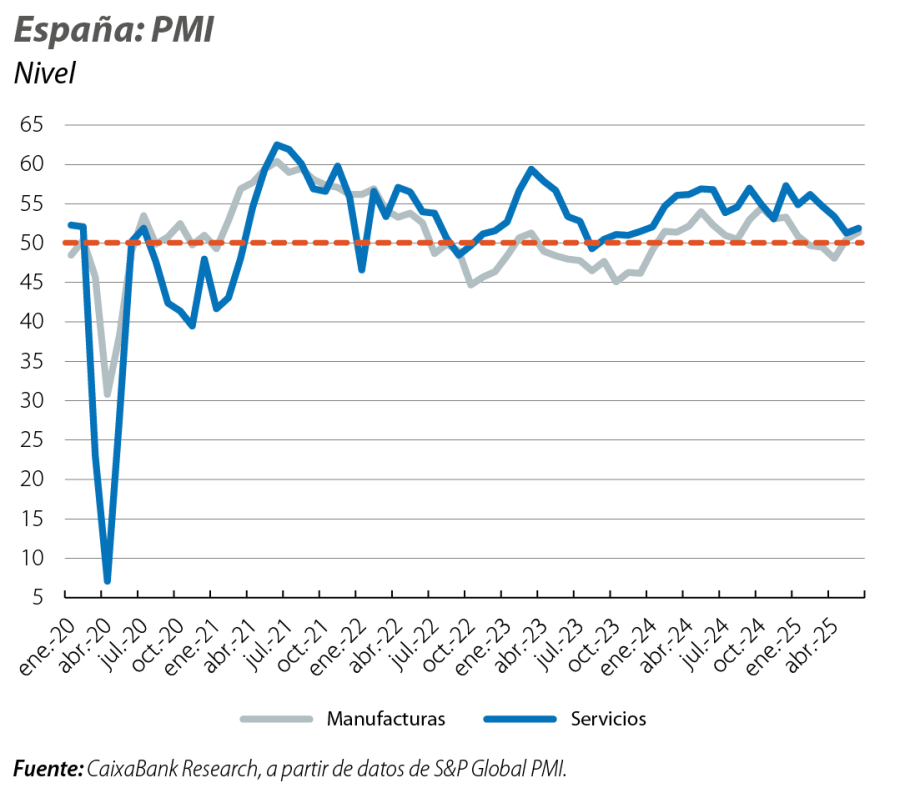

Los buenos datos de actividad del 2T con un mercado laboral pujante apuntan a otro trimestre muy dinámico

Los indicadores relacionados con el empleo y el consumo han sido positivos en el 2T. El crecimiento del empleo, medido por el número de trabajadores afiliados a la Seguridad Social, mantuvo un ritmo robusto y aumentó en el 2T un 0,6% intertrimestral (corregido por la estacionalidad), el mismo ritmo que en el trimestre anterior. Además, la cifra total de afiliados ascendió a 21.861.095 trabajadores, nueva cifra récord, y 468.206 más que hace un año. Por otra parte, el indicador de consumo doméstico del Monitor de CaixaBank Research ha mostrado en el 2T ritmos interanuales de crecimiento mayores que en el 1T. En cuanto a los índices de sentimiento empresarial, junio fue un buen mes: el PMI de manufacturas volvió a situarse por segundo mes consecutivo en zona expansiva (por encima de los 50 puntos), concretamente en los 51,4 puntos, por encima de los 50,5 puntos de mayo. Por su parte, el PMI de servicios se situó en junio en los 51,9 puntos, algo por encima de los 51,3 puntos de mayo. Considerando el conjunto de datos disponibles, el crecimiento intertrimestral del PIB se podría situar en torno al 0,5% en el 2T. La primera estimación del dato de PIB del 2T se publicará el 29 de julio, después del cierre de esta edición.

Ligero repunte de la inflación en España, marcado por el aumento del precio de los carburantes

La inflación general subió 2 décimas en junio, hasta el 2,2%. Este aumento respondió principalmente a la subida en el precio de los carburantes observada tras el recrudecimiento del conflicto entre Irán e Israel –subida que se ha moderado tras la firma de una tregua– y, en menor medida, de los alimentos y las bebidas no alcohólicas. De este modo, la inflación general vuelve a repuntar después de tres meses de bajadas, aunque la subyacente se ha mantenido estable en el 2,2%. Se atisban algunos riesgos al alza sobre la previsión del 2,4% para 2025 por esta subida del precio de los combustibles y una senda más alcista de lo esperado para los alimentos, en especial de los no elaborados.

El dinamismo de la renta bruta disponible de los hogares tiene continuidad en el tramo inicial de 2025 aunque se desacelera, mientras que la tasa de ahorro flexiona ligeramente a la baja ante el mayor dinamismo del consumo

La renta bruta disponible nominal de los hogares creció un 5,1% inter-anual en el 1T, un ritmo notable gracias en gran medida a la solidez del mercado laboral, pero más suave que en 2024 (8,7% en el conjunto de 2024). Este avance fue inferior al del gasto en consumo final de las familias (7,1% interanual), lo que llevó a una reducción de 6 décimas de la tasa de ahorro (dato estanco y desestacionalizado), que se situó en el 12,8% de la renta bruta disponible.

Se afianza la senda alcista en el mercado inmobiliario

Entre enero y abril, se registraron 237.458 operaciones de compraventa de viviendas, lo que supone un crecimiento del 15,9% interanual y el mejor comienzo de año desde 2007. Esta fortaleza de la demanda se está dejando sentir en una creciente presión sobre los precios. Así, el valor tasado de la vivienda publicado por el Ministerio de Vivienda y Agenda Urbana aumentó un 9,0% interanual en el 1T 2025, acelerándose desde el 7,0% registrado a finales de 2024. A nivel autonómico, se observa una elevada heterogeneidad. Andalucía fue la única región que registró una corrección en los precios (–0,5% interanual), mientras que las mayores revalorizaciones se produjeron en Galicia, en la Comunidad Valenciana y en Castilla-La Mancha (incrementos en el rango del 11%-14% interanual).