Cambios en las expectativas de política monetaria de los mercados financieros

Tras casi dos años incrementando los tipos de interés, en 2023 los principales bancos centrales alcanzaron la cima y reajustaron su estrategia: en vez de subir más los tipos oficiales, el endurecimiento monetario se iba a vehicular sosteniendo esa cima por un buen tiempo. Sin embargo, ya en otoño los mercados financieros se cuestionaban esta narrativa. ¿Por qué?

Los dos primeros gráficos muestran la evolución diaria de las expectativas que los mercados financieros barajan para la evolución futura de los tipos de interés de la Fed y el BCE (es decir, los tipos implícitos).1 Situándonos a finales de 2021, vemos cómo el endurecimiento monetario de los dos últimos años tomó por sorpresa a los inversores: en EE. UU. veían los tipos de la Fed en el 1,25%-1,50% a 3 años vista (frente al 5,25%-5,50% actual), mientras que en Europa apostaban por un –0,20% (frente al 4,00% observado). A medida que la Fed y el BCE subían tipos, los mercados incrementaron sus expectativas, hasta el punto de que el endurecimiento cíclico de la política monetaria se trasladó a un cambio de visión estructural sobre los tipos de interés, con los inversores abandonando la narrativa de «tipos sostenidamente bajos por razones estructurales» (como la productividad y la demografía). Tanto es así que el pasado septiembre los mercados preveían unos tipos a largo plazo de la Fed en el 3,75%-4,00% (+250 p. b. vs. expectativas prepandemia) y del BCE en el 3,25% (+275 p. b.).

- 1. Estas expectativas no son observables, sino que las inferimos con los forwards (o implícitos) estimados según Svensson, L. E. (1994). «Estimating and interpreting forward interest rates: Sweden 1992-1994». NBER Working Paper.

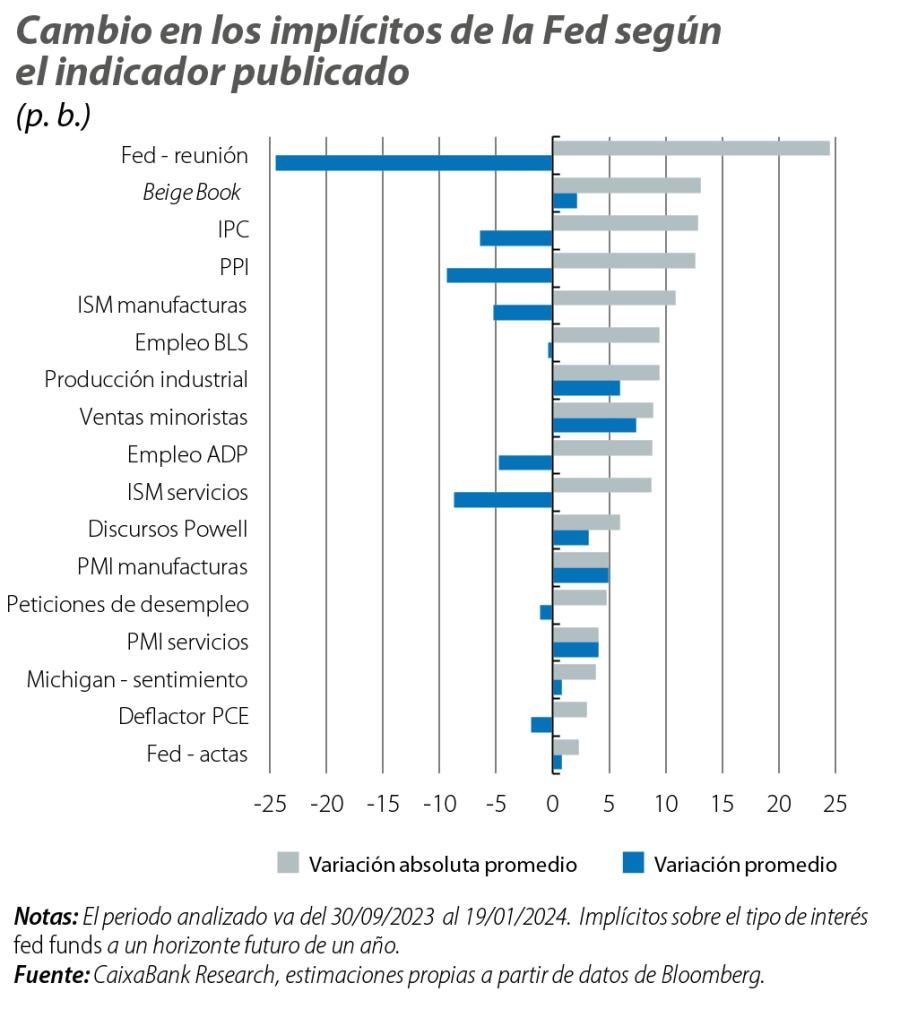

Esta narrativa de los mercados se volvió a dar la vuelta en poco tiempo. Analizando día a día las fluctuaciones en sus expectativas de política monetaria, podemos identificar los eventos y datos económicos clave que acompañaron el cambio hacia una nueva narrativa de recortes de tipos rápidos y sostenidos para 2024. El primer gran movimiento se produjo el pasado 1 de noviembre en EE. UU., con una caída de más de 15 p. b. en los implícitos a 1 año de la Fed después de la reunión del propio banco central (en la que no anunció cambios) y tenues cifras de actividad manufacturera (indicador ISM). El ajuste ganó impulso dos días más tarde, con un nuevo descenso de los implícitos de casi 20 p. b. tras un enfriamiento en las cifras de empleo y el ISM de servicios. Sin datos demasiado relevantes en Europa, los implícitos del BCE se vieron parcialmente arrastrados por EE. UU. hasta el 14 de noviembre, fecha clave en el cambio de narrativa y en la que los implícitos de la Fed y del BCE cayeron casi 25 p. b. y más de 10 p. b., respectivamente, tras la publicación de un atónico PIB en la eurozona (–0,1% intertrimestral en el 3T) y, sobre todo, con unos datos de inflación (IPC) estadounidense más bajos de lo esperado. Entre finales de noviembre y principios de diciembre, se completó el reajuste del mercado, coincidiendo con flojos datos de sentimiento y actividad (confianza del consumidor, ISM y PMI), la desaceleración de la inflación europea hasta el 2,4% en noviembre y el testimonio de Christine Lagarde ante el Parlamento Europeo (en el que se destacaron señales de enfriamiento en el mercado laboral). Llegados a ese punto, los implícitos apenas reaccionaron a las cifras de inflación estadounidense de noviembre y corrigieron un poco al alza tras la publicación de datos que reflejaban una aceleración del mercado laboral de EE. UU. en noviembre.

Tras un desplome final de los implícitos en las reuniones de diciembre de la Fed (–32 p. b. en el día) y el BCE (–9 p. b.), las expectativas de los inversores se han estabilizado alrededor de un escenario en el que los mercados ven a la Fed y al BCE recortando tipos en primavera y bajándolos en casi 150 p. b. en el conjunto de 2024. Más allá de la casuística de cada sesión de mercado y dato económico, los movimientos diarios destacados dibujan un reajuste de expectativas liderado por EE. UU. y seguido por Europa, dominado por una lectura acomodaticia (dovish) de las reuniones de la Fed y del BCE, y especialmente desencadenado por buenos datos de inflación, pero también por un enfriamiento de la actividad económica (véase el tercer gráfico). Estos ingredientes han dejado unos implícitos a 1 año vista entre 80 p. b. y 100 p. b. inferiores a los de septiembre de 2023 y, lo que también es destacable, han arrastrado significativamente a la baja los implícitos de largo plazo (alrededor de 70 p. b.) a pesar de la naturaleza cíclica del movimiento.2

- 2. Formalmente, los tipos de la Fed y del BCE a largo plazo deberían reflejar factores estructurales y estar poco influenciados por fluctuaciones cortoplacistas de los datos económicos. Sin embargo, la volatilidad observada en los implícitos sugiere que las expectativas de mercado no cumplen esta premisa.

El reajuste de expectativas de los mercados financieros ha sido abrupto3 y, una vez consolidado, relativamente poco sensible a nuevos datos de actividad o inflación. La evolución de la inflación y sus perspectivas, por su parte, es algo más gradual. Más allá de los efectos base que, especialmente en la comparativa interanual de los precios energéticos, contribuyeron a una rápida desinflación, indicadores más a tiempo real, como el momentum,4 ya permiten divisar el objetivo de inflación del 2%, pero también subrayan que queda camino por recorrer. Por ejemplo, en la eurozona el porcentaje de precios de la cesta con un momentum superior al 2,5% cayó del 65% en verano al 38% en diciembre, un descenso notable pero todavía lejos del 15% habitual antes de la pandemia. En EE. UU., este porcentaje se ha normalizado a niveles prepandemia, pero con una diferencia no menor: la vivienda, una partida entre las más de 80 del análisis, representa más del 30% de la cesta general, exhibe un momentum superior al 5% y está tardando más de lo esperado en enfriarse.5

- 3. En EE. UU., cuatro sesiones por sí solas sumaron (en acumulado) un descenso bruto de expectativas de 90 p. b.

- 4. El momentum corresponde a la variación intertrimestral anualizada del IPC desestacionalizado, y captura las tendencias recientes mejor que las variaciones interanuales (más afectadas por efectos base). En diciembre, fue del 1,2% en la eurozona y del 2,8% en EE. UU.

- 5. Véase el Focus «La importancia de los alquileres en la inflación de EE. UU.» en el IM09/2023.

Al lado de esta nueva narrativa de mercados, los bancos centrales también apuntan a recortes de tipos en 2024, pero con mayor cautela. Quizás porque, como los mercados, reconocen los buenos datos de inflación, pero antes de mover ficha quieren tener un elevado grado de confianza en la pronta vuelta de la inflación al objetivo, especialmente ante la solidez que mantiene el mercado laboral y la necesidad de reforzar la credibilidad tras dos años de crisis inflacionista. Las cifras de inflación de los próximos meses, en un amplio universo de indicadores, serán clave para dictaminar si se impone la visión de los mercados o la mayor cautela de los bancos centrales.

Condiciones macrofinancieras

¿Qué factores determinarán la evolución de los tipos de interés, del sentimiento inversor y de las condiciones macrofinancieras en general?