Los flujos de inversión en los tiempos de Trump 2.0

La agenda proteccionista y la retirada del multilateralismo de la nueva Administración estadounidense podría beneficiar a la inversión extranjera en la eurozona, gracias a su marco regulatorio estable, la confianza en la independencia del BCE y los planes de aumento del gasto en defensa e infraestructuras.

Trump sigue haciendo gala de una forma de legislar bastante disruptiva, que supone un punto de inflexión respecto a la estabilidad y previsibilidad de sus predecesores. La nueva Administración Trump viene defendiendo que el orden económico global vigente casi desde el final de la Segunda Guerra Mundial perjudica los intereses de EE. UU., por lo que hay que cambiarlo (America First). Este giro, que, principalmente, se está materializando con la imposición de elevados aranceles de forma generalizada y la reducción de sus compromisos en materia de seguridad y cooperación internacionales, hace que muchos se pregunten si podría minar los pilares que han sostenido durante los últimos 80 años el papel dominante del dólar.1 En este proceso de «reajuste» de la geopolítica internacional, uno de los principales beneficiarios en términos de flujos de inversión podría ser la eurozona: ofrece un marco regulatorio estable, no hay dudas acerca de la independencia del BCE y los planes de aumento del gasto en defensa en Europa (plan ReArm Europe) y en infraestructuras en Alemania ofrecerán importantes oportunidades de inversión en los próximos años.

- 1

Véase Obstfeld, M. (junio 2025). «The International Monetary and Financial System: A Fork in the Road». Andrew Crockett Memorial Lecture, Bank for International Settlements, 29 de junio.

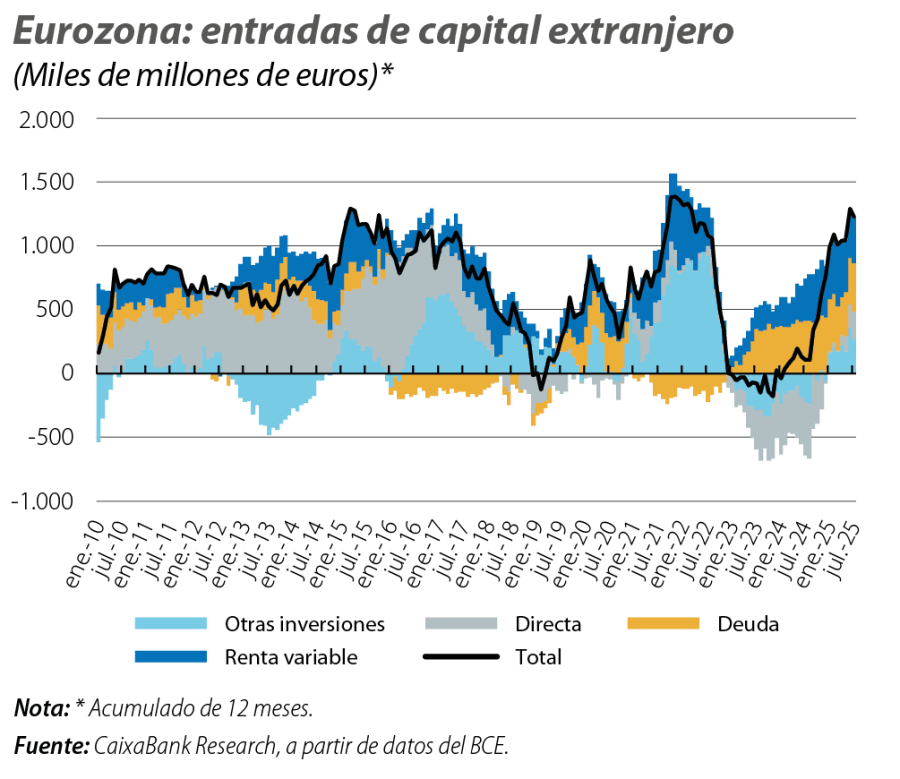

La eurozona como destino para la inversión extranjera

En los dos últimos años, una vez superado el parón en los flujos de capital tras el estallido de la guerra en Ucrania en 2022, se observa un renovado interés de los inversores extranjeros por los activos financieros de la eurozona, especialmente intenso en lo que va de 2025 en algunos activos, tal y como se aprecia en los datos de balanza de pagos que publica mensualmente el BCE. De hecho, en el acumulado del año hasta julio, las entradas en inversión directa (IDE) y en cartera (renta fija y variable) ascienden a más de 560.000 millones de euros (un 3,7% del PIB), un 30% más que en el mismo periodo de hace un año, y máximos desde 2015. Este resultado se ha apoyado en la reactivación en las entradas de capital en IDE, que en el año hasta julio ascendieron a 147.000 millones de euros, después de que las desinversiones en esta categoría alcanzaron los 15.000 millones de euros en todo 2024 y más de 350.000 millones de euros en el total de 2023.

En cuanto a las entradas en deuda y bolsa, mucho más sensibles en el corto plazo a cambios en el sentimiento del inversor, mostraron importantes salidas de inversión en abril, tras los anuncios de aranceles recíprocos en el Liberation Day, si bien posteriormente volvió a recuperarse el interés por los activos de la eurozona. Se aprecia que las entradas de capital en deuda parecen la opción favorita de los inversores, pese a un inicio de año bastante modesto, pues hasta julio las entradas de inversores extranjeros en esta categoría alcanzaron los 255.000 millones de euros, cerca de un 20% menos a las registradas en igual periodo de 2024. Respecto a las entradas en renta variable, con un comportamiento muy volátil en el año, se situaron, en el acumulado del año hasta julio, los 162.000 millones de euros, un 20% menos que en el mismo periodo del año pasado.

EE. UU. y su histórica necesidad del ahorro exterior

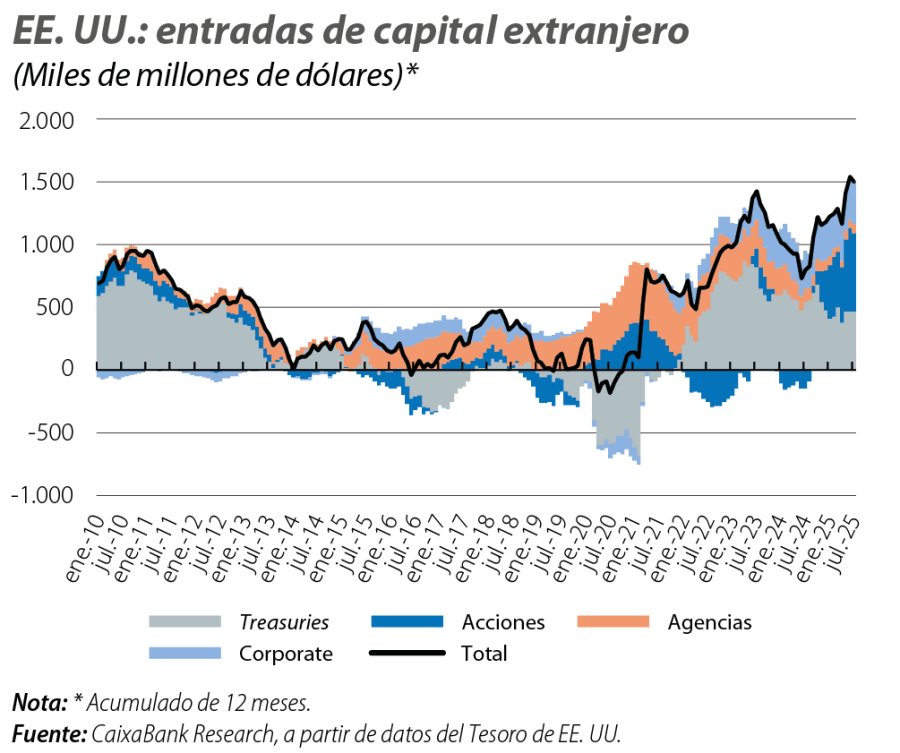

EE. UU. ha mostrado, tradicionalmente, una posición deficitaria en la balanza por cuenta corriente (por encima del 3,0% del PIB, en media de las dos últimas décadas), generada por la insuficiencia del ahorro para afrontar las necesidades de financiación (especialmente en el sector público), que ha podido financiarse gracias a una significativa entrada de capitales extranjeros. Aunque los aranceles buscan reducir estos desequilibrios, las perspectivas apuntan a que, al menos en los dos próximos años, el déficit de la balanza por cuenta corriente seguirá cerca del 3,0% del PIB. Por tanto, sigue siendo vital que los capitales extranjeros sigan fluyendo hacia la economía de EE. UU. para financiar este déficit.

Para analizar la evolución de los flujos de capital hacia/desde EE. UU., usamos las estadísticas de flujos de capitales internacionales mensuales publicadas por el Tesoro americano. La desagregación por instrumento de inversión que ofrece la estadística del Tesoro no es exactamente igual a la que ofrece el BCE (no hay datos para la IDE), pero esto no impide hacer una comparativa de los flujos de inversión hacia ambas economías.

Los datos del Tesoro muestran que, si bien el aumento de incertidumbre provoca importantes salidas de capital (como en abril tras los anuncios del Liberation Day), los activos financieros estadounidenses no han perdido su atractivo para el inversor extranjero. De hecho, en lo que va de año hasta julio, los inversores extranjeros adquirieron activos financieros estadounidenses por 878.000 millones de dólares, frente a los 558.000 millones del mismo periodo del pasado año. La mayor parte de esta mejora descansa en la fuerte entrada de capitales en renta variable: 272.000 millones de dólares, frente a salidas superiores a los 37.000 millones sufridas en igual periodo de un año antes. Mientras, los treasuries siguen manteniendo su atractivo y registran hasta julio entradas por 376.000 millones de dólares, apenas un 4,0% por debajo de lo invertido el año previo. Conviene destacar que este mayor apetito por los activos financieros estadounidenses responde a los inversores privados (que representan casi el 80% de todas las posiciones), ya que los gobiernos y los bancos centrales están reduciendo significativamente sus tenencias de activos en dólares: hasta julio, el balance de entradas por inversores institucionales es prácticamente nulo, frente a entradas cercanas a 50.000 millones del año previo. Este comportamiento se enmarca en una tendencia observada en los últimos años y responde a la estrategia seguida por muchos bancos centrales (sobre todo de economías emergentes) para reducir su dependencia del dólar, al tiempo que aumentan posiciones en otras divisas, reforzando así su seguridad estratégica.

Conclusiones

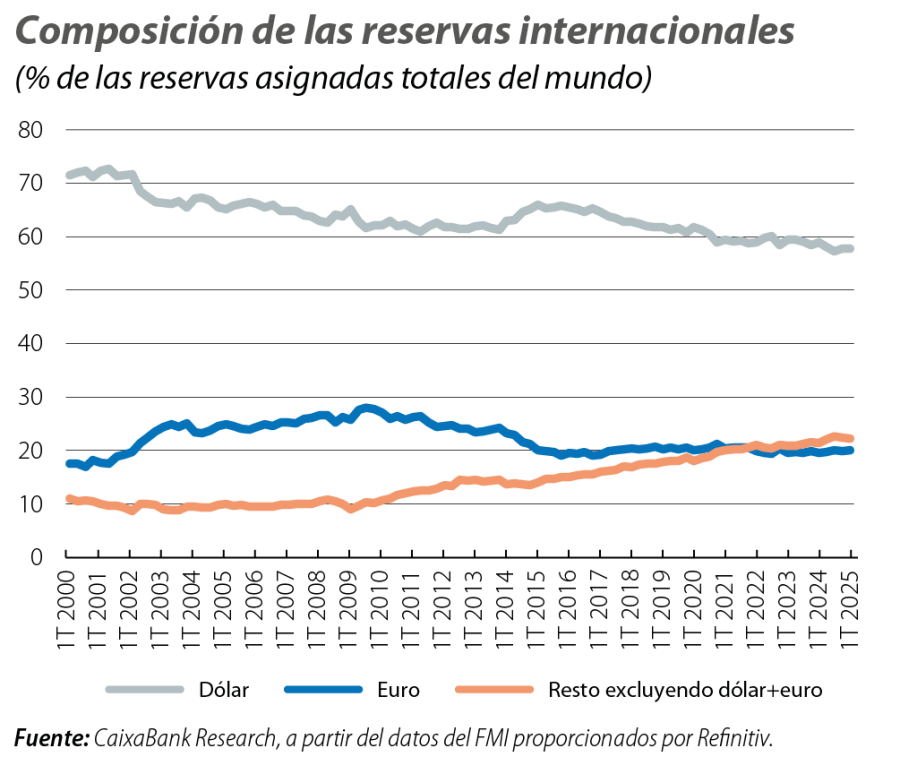

Los datos muestran la elevada sensibilidad de los flujos de capitales a un aumento de la incertidumbre, lo que exige ser especialmente cautos para que estos movimientos de corto plazo no nos hagan perder la perspectiva. Analizando los acumulados de 12 meses, que ofrecen una idea más ajustada de las tendencias de fondo, se observa una sustancial reactivación de las entradas de capitales extranjeros en activos de la eurozona desde sus mínimos de finales de 2023, lo que ayuda a explicar la fuerte revalorización registrada por el euro: cerca de un 20% con el dólar y más de un 12% en términos efectivos nominales. Sin embargo, esta mayor preferencia por activos de la eurozona no se ha producido a costa de una menor demanda de activos financieros estadounidenses, que se encuentran casi en máximos históricos, gracias a los inversores privados. De hecho, en las últimas dos décadas, gobiernos y bancos centrales, sobre todo en economías emergentes, están reduciendo su exposición al dólar en una estrategia para reducir su dependencia de la divisa estadounidense, reforzando así su seguridad estratégica y su soberanía financiera. Tanto es así que el dólar, pese a ser todavía la divisa predominante, no ha dejado de perder peso en las últimas dos décadas: actualmente, supone un 58% del total de reservas, frente a cerca del 72% en el 2000. En esta recomposición de carteras hacia otros activos, el oro está siendo el gran beneficiario: en 2024, los bancos centrales compraron oro por una cantidad que más que duplicaba el promedio anual de la década previa. De este modo, y en un contexto en el que el precio del oro no deja de batir récords, este representa ya casi el 20% del total de reservas oficiales a precios de mercado, casi alcanzando ya al euro, que representa en torno al 20%, porcentaje, además, en el que ha permanecido bastante estable en la última década.2

No obstante, diversos estudios muestran que las relaciones geopolíticas cada vez tienen más peso en las decisiones de inversión, y que el aumento de las tensiones geopolíticas llevan a una menor asignación de capital transfronterizo. Si este proceso de fragmentación va a más, podríamos asistir a largo plazo a un sistema financiero multipolar, en el que el dólar tendría que coexistir con otras divisas de influencia. No obstante, cualquier cambio en el liderazgo del dólar sería un proceso muy gradual, pero conviene tener presente estos riesgos en el actual contexto de reconfiguración de las relaciones y posibles conflictos entre las grandes potencias.3