Semana del 14 al 20 de marzo de 2022

- Las conversaciones entre Rusia y Ucrania dan cierto respiro a los mercados financieros

- El índice de sentimiento económico ZEW de Alemania sufre en marzo la mayor caída de su historia

- El consumo en España se mantuvo contenido en el mes de enero, mientras que el saldo comercial acusó el aumento de las importaciones

- Mercados financierosLas conversaciones entre Rusia y Ucrania dan cierto respiro a los mercados financieros

En la tercera semana del conflicto armado, los inversores recibieron con cierto optimismo, aunque todavía con bastante cautela, las negociaciones ruso-ucranianas. Los inversores también estuvieron atentos a las decisiones del Banco de Inglaterra y de la Fed de subir los tipos de interés (25 p. b. en ambos casos), lo cual no sorprendió al mercado, que ya esperaba tales movimientos (véase la siguiente noticia). En este contexto, durante la semana se produjo un aumento de la rentabilidad de los treasuries (el bono a 10 años se situó en el 2,15%), mientras que la pendiente de la curva se aplanaba. En la eurozona, el tipo de interés de la deuda alemana a 10 años también consolidó un notable ascenso, hasta el 0,37%, a la vez que las primas de riesgo de la periferia se estrecharon. Por su parte, los principales índices bursátiles concluyeron la semana con ganancias impulsadas por los valores financieros y tecnológicos. Mientras, en China, las autoridades se comprometieron a mantener la estabilidad en los mercados de capitales domésticos después de que los principales índices sufrieran el episodio de pérdidas más relevantes en 14 años. En los mercados de materias primas, la advertencia de la Agencia Internacional de la Energía sobre la posible escasez de suministro en las próximas décadas favoreció la continuidad del precio del barril de Brent por encima de los 100 dólares. Los precios del gas natural europeo abandonaron la extrema volatilidad de las semanas anteriores y se moderaron, en parte, gracias al anuncio de Noruega de su intención de aumentar su producción de gas en los próximos meses.

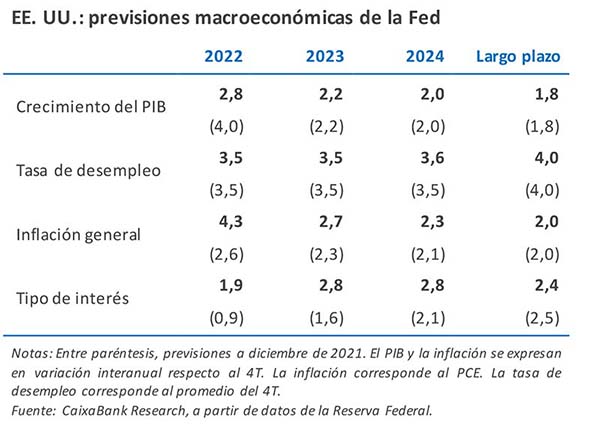

La Fed subió tipos y prevé seguir haciéndolo en cada reunión de 2022. En su reunión de la semana pasada, la Reserva Federal subió los tipos de interés en 25 p. b., hasta el intervalo 0,25%-0,50% y anunció que espera realizar más subidas en las próximas reuniones. En concreto, la actualización del dot plot mostró cómo la mayoría de los miembros del Comité de la Fed estiman necesario subir los tipos, al menos, en seis ocasiones más este año y llevarlos por encima del nivel de largo plazo (estimado en el 2,4%) entre 2023 y 2024. Esta decisión se produjo en un contexto muy incierto por la guerra en Ucrania, pero con una economía muy fuerte, un mercado laboral extremadamente tensionado y una elevada inflación (según palabras del propio presidente, Jerome Powell). La intención de la Fed con esta y las subsecuentes subidas de tipos es restablecer la estabilidad de precios, tratando de perjudicar lo menos posible al mercado laboral. En este sentido, la Fed considera que la economía y el mercado laboral están mostrando una fortaleza tal que debería poder soportar una política monetaria más restrictiva sin necesariamente desembocar en una recesión (véase la Nota Breve).

Principales indicadores financieros

18-3-22 11-3-22 Var. semanal Acumulado 2022 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) -0,49 -0,50 2 9 5 EE. UU. (Libor) 0,93 0,83 +10 72 73 Tipos 12 meses Eurozona (Euribor) -0,21 -0,27 +6 29 28 EE. UU. (Libor) 1,79 1,60 +19 121 151 Tipos 10 años Alemania 0,37 0,25 12 55 67 EE. UU. 2,15 1,99 16 64 43 España 1,32 1,24 8 75 97 Portugal 1,18 1,11 8 72 95 Prima de riesgo (10 años) España 94 99 -5 20 30 Portugal 81 86 -5 17 29 Renta variable (porcentaje) S&P 500 4.463 4.204 6,2% -6,4% 14,1% Euro Stoxx 50 3.902 3.687 5,8% -9,2% 1,7% IBEX 35 8.418 8.142 3,4% -3,4% -0,9% PSI 20 5.693 5.608 1,5% 2,2% 17,4% MSCI emergentes 1.123 1.086 3,4% -8,8% -16,0% Divisas (porcentaje) EUR/USD dólares por euro 1,105 1,091 1,3% -2,8% -7,2% EUR/GBP libras por euro 0,839 0,837 0,2% -0,3% -2,3% USD/CNY yuanes por dólar 6,361 6,339 0,3% 0,1% -2,3% USD/MXN pesos por dólar 20,362 20,914 -2,6% -0,8% -0,7% Materias Primas (porcentaje) Índice global 123,4 126,4 -2,4% 24,4% 46,0% Brent a un mes $/barril 107,9 112,7 -4,2% 38,8% 67,3% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

- Economía internacionalEl índice de sentimiento económico ZEW de Alemania sufre en marzo la mayor caída de su historia

La guerra en Ucrania explica este fuerte deterioro de las expectativas: se emplazan en cotas de marzo de 2020 (inicio de la COVID) y apuntan a una probabilidad no desdeñable de que Alemania entre en recesión. Sin duda, el conflicto bélico tendrá consecuencias económicas asimétricas entre regiones y Europa será de las más afectadas. En este sentido, distintas instituciones ya han empezado a reflejar dichas consecuencias en sus más recientes estimaciones macroeconómicas con significativas revisiones a la baja en crecimiento y al alza en inflación. Entre ellas, la semana pasada, la OCDE presentó su nuevo escenario (frente al de diciembre) en el que recorta las previsiones de crecimiento de la eurozona en 1,4 p. p., hasta el 2,9% en 2022, y sube las de inflación en casi 2,0 p. p., hasta el 4,3%. En este nuevo escenario, la OCDE supone que las perturbaciones sufridas en los mercados financieros y de commodities persistirán durante un año. En CaixaBank Research también estamos en proceso de revisión respecto a las previsiones manejadas justo antes del estallido del conflicto: para 2022, el crecimiento de la eurozona podría reducirse entre 1,0-1,4 p. p., mientras que elevaríamos la inflación en torno a 1,0 p. p.

Última actualización: 14 julio 2023 - 09:24Los indicadores de EE. UU. siguen mostrando un 1T 2022 mixto mientras la Fed revisa a la baja su escenario macroeconómico. Así, mientras el índice manufacturero de la Fed de Filadelfia mejoró en marzo, el de la Fed de Nueva York empeoró. Una divergencia que también se aprecia en el avance considerable del índice de producción industrial de febrero, frente a un registro moderado de ventas minoristas en el mismo mes. En este contexto, en su reunión de marzo, la Fed presentó su nuevo cuadro macroeconómico en el que se aprecia una rebaja en las previsiones de crecimiento económico y un incremento considerable en las previsiones de inflación. Esta persistencia en las tensiones inflacionistas junto a los buenos datos en el mercado laboral justifica el inicio de subidas de tipos de la institución estadounidense: +25 p. b. hasta el rango 0,25%-0,50% (véase la noticia de Mercados financieros).

La actividad económica en China dio buenas señales en los dos primeros meses del año, pero el mes de marzo se anticipa complicado. Así, por ejemplo, la producción industrial creció un 7,5% en términos interanuales en el agregado de enero-febrero (vs. un 3,9%, en promedio en el 4T 2021) y las ventas minoristas avanzaron un 6,7% (vs. un 3,5% en el 4T 2021). Sin embargo, la semana pasada se vio marcada por las noticias de un importante rebrote de COVID-19 (el mayor desde la primera ola en Wuhan), que afecta a relevantes centros productivos y logísticos del país, como Hong Kong, Shenzhen o Shanghái. En este entorno, la bolsa china sufrió una fuerte caída a principios de la semana, lo cual desencadenó un rápido anuncio del Ejecutivo en el que se comprometió a mantener la estabilidad en los mercados de capitales domésticos. Sin duda, la situación de la economía china es frágil y el éxito en la contención del nuevo rebrote de coronavirus en el país será clave para determinar la evolución de las perspectivas económicas en los próximos meses.

- Economía españolaEl consumo en España se mantuvo contenido en el mes de enero, mientras que el saldo comercial acusó el aumento de las importaciones

El índice de comercio al por menor retrocedió un 0,3% intermensual en enero, un retroceso muy modesto, pero que vino precedido por una caída notable del 6,1% intermensual en el mes de diciembre. De este modo, en enero, el registro se situaba un 4,7% por debajo del nivel promedio de 2019. Por su parte, el saldo comercial exterior se deterioró en enero, con un déficit de 6.123 millones de euros, cifra que más que triplica la del año anterior y que supone el peor registro en un mes de enero desde 2008. Este empeoramiento se debió al aumento tanto del déficit no energético como del energético. El saldo no energético arrojó un déficit de 2.901 millones de euros (déficit de 253 millones en enero de 2021) debido al mayor dinamismo de las importaciones (un 32,5% vs. un 19,3% de las exportaciones), mientras que el déficit energético se situó en 3.222 millones de euros (déficit de 1.516 millones en enero de 2021).

Última actualización: 26 abril 2024 - 13:10El coste laboral por hora efectiva cayó ligeramente en el 4T 2021 debido al mayor avance de las horas trabajadas que de los costes. Según la encuesta trimestral de coste laboral (ETCL), el coste laboral por hora efectiva se redujo un 0,4% interanual en el 4T 2021: la menor incidencia de los ERTE explica la recuperación de las horas trabajadas (4,1%). Por otra parte, según el avance de afiliación, no se observan señales de debilitamiento en el mercado laboral en marzo: el empleo aumentará por undécimo mes consecutivo, en unos 30.000 afiliados en términos desestacionalizados (casi 126.000 en el 1T 2022); asimismo, los trabajadores en ERTE-COVID se sitúan en 85.750 a 15 de marzo, casi 16.000 menos que a cierre de febrero.

Última actualización: 15 septiembre 2023 - 10:34La actividad inmobiliaria española mantiene un ritmo muy dinámico. En enero se realizaron 52.684 compraventas de vivienda, un registro elevado, puesto que representan un 31,0% más que las registradas en enero de 2021 y un 9,3% más que las de enero de 2019. En términos interanuales, tanto las compraventas de vivienda nueva como las de segunda mano contribuyeron al avance, aunque las tasas de crecimiento fueron sustancialmente más elevadas en las viviendas de segunda mano que en las viviendas nuevas (34,7% y 17,2%, respectivamente).

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.