Setmana del 14 al 20 de març del 2022

- Les converses entre Rússia i Ucraïna donen un cert respir als mercats financers

- L’índex de sentiment econòmic ZEW d’Alemanya pateix al març la caiguda més gran de la seva història

- El consum a Espanya es va mantenir contingut al gener, mentre que el saldo comercial va acusar l’augment de les importacions

- Mercats financersLes converses entre Rússia i Ucraïna donen un cert respir als mercats financers

La tercera setmana del conflicte armat, els inversors van rebre amb cert optimisme, tot i que encara amb força cautela, les negociacions russo-ucraïneses. Els inversors també van estar atents a les decisions del Banc d’Anglaterra i de la Fed de pujar els tipus d’interès (25 p. b. en tots dos casos), fet que no va sorprendre al mercat, que ja esperava aquests moviments (vegeu la notícia següent). En aquest context, durant la setmana es va produir un augment de la rendibilitat dels treasuries (el bo a 10 anys es va situar en el 2,15%), mentre que el pendent de la corba s’aplanava. A la zona de l’euro, el tipus d’interès del deute alemany a 10 anys també va consolidar un ascens notable, fins al 0,37%, alhora que les primes de risc de la perifèria es van estrènyer. Per la seva banda, els principals índexs borsaris van concloure la setmana amb guanys impulsats pels valors financers i tecnològics. Mentrestant, a la Xina, les autoritats es van comprometre a mantenir l’estabilitat als mercats de capitals domèstics després que els principals índexs patissin l’episodi de pèrdues més rellevants en 14 anys. Als mercats de primeres matèries, l’advertència de l’Agència Internacional de l’Energia sobre la possible escassetat de subministrament en les properes dècades va afavorir la continuïtat del preu del barril de Brent per sobre dels 100 dòlars. Els preus del gas natural europeu van abandonar l’extrema volatilitat de les setmanes anteriors i es van moderar, en part, gràcies a l’anunci de Noruega de la intenció d’augmentar la producció de gas els propers mesos.

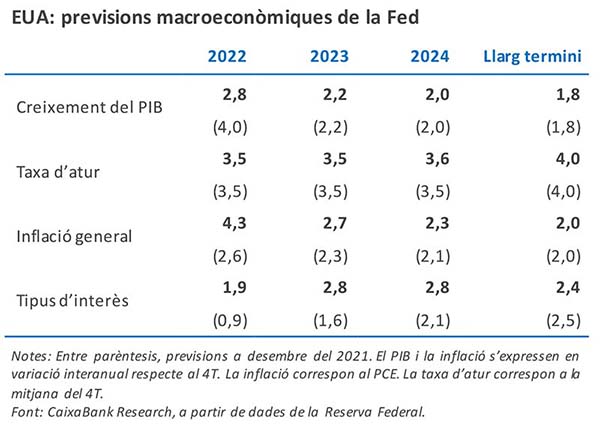

La Fed va pujar tipus i preveu continuar fent-ho en cada reunió del 2022. A la reunió de la setmana passada, la Reserva Federal va pujar els tipus d’interès a 25 p. b., fins a l’interval 0,25%-0,50% i va anunciar que espera fer més pujades les properes reunions. En concret, l’actualització del dot plot va mostrar com la majoria dels membres del Comitè de la Fed estimen necessari pujar els tipus, almenys, sis vegades més aquest any i portar-los per sobre del nivell de llarg termini (estimat en el 2,4%) entre el 2023 i el 2024. Aquesta decisió es va produir en un context molt incert per la guerra a Ucraïna, però amb una economia molt forta, un mercat laboral extremadament tensionat i una elevada inflació (segons paraules del mateix president, Jerome Powell). La intenció de la Fed amb aquesta i les subseqüents pujades de tipus és restablir l’estabilitat de preus, intentant perjudicar el mínim possible el mercat laboral. En aquest sentit, la Fed considera que l’economia i el mercat laboral mostren una fortalesa que hauria de poder suportar una política monetària més restrictiva sense desembocar necessàriament en una recessió (vegeu la Nota Breve).

Principals indicadors financers

18-3-22 11-3-22 Var. setmanal Acumulat 2022 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) -0,49 -0,50 2 9 5 EUA (Libor) 0,93 0,83 +10 72 73 Tipus 12 mesos Zona euro (Euribor) -0,21 -0,27 +6 29 28 EUA (Libor) 1,79 1,60 +19 121 151 Tipus 10 anys Alemanya 0,37 0,25 12 55 67 EUA 2,15 1,99 16 64 43 Espanya 1,32 1,24 8 75 97 Portugal 1,18 1,11 8 72 95 Prima de risc (10 anys) Espanya 94 99 -5 20 30 Portugal 81 86 -5 17 29 Renda variable (percentatge) S&P 500 4.463 4.204 6,2% -6,4% 14,1% Euro Stoxx 50 3.902 3.687 5,8% -9,2% 1,7% IBEX 35 8.418 8.142 3,4% -3,4% -0,9% PSI 20 5.693 5.608 1,5% 2,2% 17,4% MSCI emergents 1.123 1.086 3,4% -8,8% -16,0% Divises (percentatge) EUR/USD dòlars per euro 1,105 1,091 1,3% -2,8% -7,2% EUR/GBP lliures per euro 0,839 0,837 0,2% -0,3% -2,3% USD/CNY yuans per dòlar 6,361 6,339 0,3% 0,1% -2,3% USD/MXN peso per dòlar 20,362 20,914 -2,6% -0,8% -0,7% Matèries Primeres (percentatge) Índex global 123,4 126,4 -2,4% 24,4% 46,0% Brent a un mes $/barril 107,9 112,7 -4,2% 38,8% 67,3% Font: CaixaBank Research, a partir de dades de Bloomberg.

- Economia internacionalL’índex de sentiment econòmic ZEW d’Alemanya pateix al març la caiguda més gran de la seva història

La guerra a Ucraïna explica aquest fort deteriorament de les expectatives: s’emplacen en cotes del març del 2020 (inici de la COVID) i apunten a una probabilitat no menyspreable del fet que Alemanya entri en recessió. Sens dubte, el conflicte bèl·lic tindrà conseqüències econòmiques asimètriques entre regions i Europa serà de les més afectades. En aquest sentit, diverses institucions ja han començat a reflectir aquestes conseqüències en les estimacions macroeconòmiques més recents amb significatives revisions a la baixa en creixement i a l’alça en inflació. Entre elles, la setmana passada, l’OCDE va presentar el seu nou escenari (enfront del desembre) en què retalla les previsions de creixement de la zona de l’euro en 1,4 p. p., fins al 2,9% el 2022, i puja les d’inflació a gairebé 2,0 p. p., fins al 4,3%. En aquest nou escenari, l’OCDE suposa que les pertorbacions patides als mercats financers i de commodities persistiran durant un any. A CaixaBank Research també estem en procés de revisió respecte a les previsions manejades just abans de l’esclat del conflicte: per al 2022, el creixement de la zona de l’euro es podria reduir entre 1,0-1,4 p. p., mentre que elevaríem la inflació al voltant d’1,0 p. p.

Última actualització: 14 juliol 2023 - 09:25Els indicadors dels EUA continuen mostrant un 1T 2022 mixt mentre la Fed revisa a la baixa el seu escenari macroeconòmic. Així, mentre l’índex manufacturer de la Fed de Filadèlfia va millorar al març, el de la Fed de Nova York va empitjorar. Una divergència que també s’aprecia en l’avenç considerable de l’índex de producció industrial del febrer, davant d’un registre moderat de vendes al detall el mateix mes. En aquest context, a la reunió del març, la Fed va presentar el seu nou quadre macroeconòmic on s’aprecia una rebaixa en les previsions de creixement econòmic i un increment considerable en les previsions d’inflació. Aquesta persistència en les tensions inflacionistes juntament amb les bones dades al mercat laboral justifica l’inici de pujades de tipus de la institució nord-americana: +25 p. b. fins al rang 0,25%-0,50% (vegeu la notícia de Mercats financers).

L’activitat econòmica a la Xina va donar bons senyals durant els dos primers mesos de l’any, però el mes de març s’anticipa complicat. Així, per exemple, la producció industrial va créixer un 7,5% en termes interanuals en l’agregat de gener-febrer (vs. un 3,9%, de mitjana en el 4T 2021) i les vendes al detall van avançar un 6,7% (vs. un 3,5% en el 4T 2021). Tot i això, la setmana passada es va veure marcada per les notícies d’un important rebrot de COVID-19 (el més gran des de la primera onada a Wuhan), que afecta centres productius i logístics rellevants del país, com Hong Kong, Shenzhen o Xangai. En aquest entorn, la borsa xinesa va patir una forta caiguda a l’inici de la setmana, cosa que va desencadenar un ràpid anunci de l’Executiu en què es va comprometre a mantenir l’estabilitat als mercats de capitals domèstics. Sens dubte, la situació de l’economia xinesa és fràgil i l’èxit en la contenció del nou rebrot de coronavirus al país serà clau per determinar l’evolució de les perspectives econòmiques els propers mesos.

- Economia espanyolaEl consum a Espanya es va mantenir contingut al gener, mentre que el saldo comercial va acusar l’augment de les importacions

L’índex de comerç al detall va retrocedir un 0,3% intermensual al gener, una reculada molt modesta, però que va venir precedida per una caiguda notable del 6,1% intermensual al mes de desembre. D’aquesta manera, al gener, el registre se situava un 4,7% per sota del nivell mitjà del 2019. Per la seva banda, el saldo comercial exterior es va deteriorar al gener, amb un dèficit de 6.123 milions d’euros, xifra que més que triplica la de l’any anterior i que suposa el pitjor registre en un mes de gener des del 2008. Aquest empitjorament va ser degut a l’augment tant del dèficit no energètic com de l’energètic. El saldo no energètic va llançar un dèficit de 2.901 milions d’euros (dèficit de 253 milions al gener del 2021) a causa del major dinamisme de les importacions (el 32,5% vs. el 19,3% de les exportacions), mentre que el dèficit energètic es va situar en 3.222 milions d’euros (dèficit de 1.516 milions el gener del 2021).

Última actualització: 26 abril 2024 - 13:10El cost laboral per hora efectiva va caure lleugerament en el 4T 2021 a causa del major avenç de les hores treballades que dels costos. Segons l’enquesta trimestral de cost laboral (ETCL), el cost laboral per hora efectiva es va reduir un 0,4% interanual en el 4T 2021: la menor incidència dels ERTO explica la recuperació de les hores treballades (4,1%). D’altra banda, segons l’avenç d’afiliació, no s’observen senyals d’afebliment al mercat laboral al març: l’ocupació augmentarà per onzè mes consecutiu, en uns 30.000 afiliats en termes desestacionalitzats (gairebé 126.000 en el 1T 2022); així mateix, els treballadors en ERTO-COVID se situen en 85.750 a 15 de març, gairebé 16.000 menys que al tancament de febrer.

Última actualització: 15 setembre 2023 - 10:36L’activitat immobiliària espanyola manté un ritme molt dinàmic. Al gener es van realitzar 52.684 compravendes d’habitatge, un registre elevat, ja que representen un 31,0% més que les registrades al gener del 2021 i un 9,3% més que les del gener del 2019. En termes interanuals, tant les compravendes d’habitatge nou com les de segona mà van contribuir a l’avenç, tot i que les taxes de creixement van ser substancialment més elevades en habitatges de segona mà que en habitatges nous (34,7% i 17,2%, respectivament).

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.