Semana del 24 al 31 de octubre de 2025

- El PIB de España mantiene un buen ritmo de crecimiento en el 3T 2025

- La gira asiática de Trump trae reducciones arancelarias a la espera del Tribunal Supremo

- La Reserva Federal baja tipos y enfría las expectativas de futuras bajadas

- Economía española

El PIB de España mantiene un buen ritmo de crecimiento en el 3T 2025

El PIB creció un 0,6% intertrimestral y un 2,8% en términos interanuales, en línea con lo esperado por CaixaBank Research. La composición del crecimiento ha sido favorable, con un papel muy importante de la demanda interna, que contribuye 1,2 p. p. al crecimiento intertrimestral: tanto el consumo privado como el público y la inversión han crecido con fuerza (1,2%, 1,1% y 1,7% intertrimestral, respectivamente). En contraposición, las exportaciones han retrocedido un 0,6% intertrimestral debido a la debilidad de las exportaciones de bienes. Esta caída podría responder a una combinación de factores como un posible efecto anticipación antes de la entrada en vigor del aumento de los aranceles por parte de EE. UU. sobre la UE o el impacto negativo de la subida de aranceles y la debilidad que muestra el crecimiento de la eurozona. Por su parte, las exportaciones de servicios han mantenido una buena tónica de crecimiento, con un avance del 0,7% intertrimestral. El retroceso de las exportaciones, junto al avance de las importaciones del 1,1% intertrimestral, ha llevado a que la demanda externa reste 0,6 p. p. al crecimiento intertrimestral del PIB (véase la Nota Breve).

Última actualización: 31 octubre 2025 - 13:47Continúa el repunte de la inflación española en octubre. Tanto la inflación general como la subyacente suben 1 décima en octubre hasta el 3,1% y el 2,5% interanual, respectivamente, según el indicador adelantado del INE. El incremento de la general se debe a la presión al alza ejercida por la electricidad y el transporte aéreo y por ferrocarril, mientras que los carburantes habrían compensado parte de esta subida. De este modo, el dato de octubre da continuidad al repunte que se viene produciendo desde mayo a causa del aumento de los precios de la energía. La evolución del precio de la electricidad será determinante para las dinámicas de inflación en los próximos meses; en este sentido, la subida de la tarifa PVPC por encima de lo previsto podría representar un riesgo al alza para las previsiones (véase la Nota Breve).

Última actualización: 04 mayo 2026 - 11:13Crecimiento moderado del turismo internacional en septiembre en España. Las llegadas turísticas internacionales avanzaron un 0,8% interanual, mientras que la misma métrica de gasto aumentó un 6,0% en septiembre. En los primeros nueve meses de 2025, los ritmos de avance fueron del 3,5% y 6,8% respectivamente, sustancialmente por debajo de los aumentos de 10,8% y 17,1% interanuales de las mismas fechas de 2024. Estos datos son consistentes con nuestra previsión de que el crecimiento del PIB turístico se ralentice de un +6,0% en 2024 a un +2,7% en 2025.

Notable dinamismo en la concesión de nuevo crédito a hogares y recuperación del destinado a empresas en septiembre en España. En el acumulado de enero a septiembre, el nuevo crédito a hogares aumenta un 21,0% interanual; destacan especialmente el crédito destinado a vivienda, que crece un 26,5%, y el crédito al consumo, con un incremento del 19,4%. Por su parte, el nuevo crédito concedido a empresas (sin renegociaciones) retoma la senda del crecimiento, con un avance interanual del 10,2% en el acumulado hasta septiembre.

- Economía internacional

La gira asiática de Trump trae reducciones arancelarias a la espera del Tribunal Supremo

En la antesala de la cumbre del foro Asia-Pacífico (APEC), la reunión en Corea del Sur entre los presidentes de China y EE. UU. concluyó con un acuerdo que incluye el retraso por un año de los nuevos controles de exportación sobre tierras raras y otros minerales críticos, establecidos en octubre por China. También se acordó la reanudación de las compras de soja estadounidense y otros productos agrícolas a cambio de una reducción general de 10 p. p. en el arancel aplicado a las importaciones chinas. Esta reducción afecta a una de las dos subidas decretadas por Trump a principios de año, motivadas por el tráfico de opioides. Además, se abre la posibilidad de exportar chips avanzados de Nvidia para el desarrollo de inteligencia artificial. En los días previos, EE. UU. ha alcanzado acuerdos comerciales con varios países ASEAN, que incluyen compromisos para reducir barreras de entrada y otorgar acceso preferencial a productos de EE. UU. Asimismo, se aplicarán a Camboya y Malasia las exenciones aprobadas en septiembre para socios con relación recíproca, lo que reduce sus aranceles de entrada al mercado estadounidense. En cambio, no se modifican las condiciones para Tailandia y Vietnam. Según nuestras estimaciones, las medidas acordadas podrían reducir el arancel efectivo promedio aplicado por EE. UU. sobre las importaciones chinas del 40% al 30% y el arancel total del 16% al 14,5%. La próxima semana, la atención se desplaza al Tribunal Supremo, que el miércoles escuchará argumentos orales de las partes respecto a la validez de los aranceles bilaterales establecidos por la Administración Trump.

EE. UU. inicia el 4T con buen pie, con una inflación que, por ahora, sigue contenida. Los últimos indicadores adelantados sugieren que la economía estadounidense inició el 4T con buen tono. El PMI compuesto subió en octubre hasta 54,8 puntos, su nivel más alto en tres meses, impulsado por los servicios (55,2) y un leve avance en la manufactura (52,2). Sin embargo, la encuesta sugiere que el empleo creció a menor ritmo y las expectativas a futuro se enfriaron, con la incertidumbre política y los aranceles como principales causas. La incertidumbre política, de hecho, sigue nublando el panorama, pues el Gobierno lleva cerrado desde el 1 de octubre, lo que ha impedido la publicación de estadísticas oficiales (esta semana, por ejemplo, se publicaba el PIB del 3T). No obstante, la semana pasada se hizo una excepción para el IPC de septiembre. El dato mostró que la inflación general subió 1 décima hasta el 3,1% interanual y la núcleo se estancó en el 3,1%. El desglose por componentes es alentador en cuanto al progreso de la inflación: el repunte se debió a un aumento de los precios energéticos, mientras que la inflación de los demás componentes se moderó o se estancó. Y los precios de los bienes, aunque con repuntes puntuales por los aranceles en algunas categorías, no están reflejando de momento presiones inflacionistas más amplias. Así, la Fed se sintió cómoda para bajar tipos en octubre. Pero, dado el dinamismo que continúa caracterizando a la actividad, como indican los PMI, la Fed señaló cautela de cara a la reunión de diciembre (véase la noticia de Mercados financieros).

Crecimiento modesto de la eurozona en el 3T con gran disparidad por países. El PIB de la eurozona creció un 0,2% intertrimestral, en línea con nuestras previsiones, lo que avala nuestra estimación de un crecimiento para 2025 del 1,3%. Sin embargo, el dato agregado enmascara una gran divergencia por países. Por un lado, Alemania e Italia se estancaron, prácticamente en línea con lo que esperábamos, después de caer un 0,2% y un 0,1% en el 2T, respectivamente. En cambio, Francia sorprendió positivamente al crecer un 0,5% intertrimestral (0,0% esperado), tras el 0,3% del 2T. Esta aparente fortaleza de Francia descansa en factores transitorios: unos pedidos de material aeronáutico impulsaron las exportaciones un 2,2% (0,3% anterior), haciendo que la demanda externa aportara 0,9 p. p. al crecimiento de la economía. El resultado del 3T pone de manifiesto la debilidad de fondo que sigue aquejando a la eurozona, y los indicadores disponibles para el 4T apuntan a que el crecimiento podría ser algo mayor en el 4T, pero todavía seguiría siendo bastante modesto (véase la Nota Breve). De hecho, en Alemania el índice Ifo de confianza empresarial recuperó en octubre parte de la caída sufrida el mes previo (+0,7 puntos, hasta 88,4), pero todavía se encuentra bastante lejos del umbral de 100 que apunta a crecimientos económicos cercanos a su media de largo plazo. Por otro lado, el indicador de sentimiento económico de la Comisión Europea subió 1,2 puntos para la eurozona, hasta el 96,8, máximo desde marzo de 2023, pero todavía lejos del umbral de 100. En este mismo informe se señala que los principales sectores de actividad no planean elevar los precios en los próximos meses, al tiempo que los consumidores no esperan repuntes significativos de la inflación en los próximos meses. En este sentido, la inflación de octubre cayó 0,1 p. p., hasta el 2,1% interanual, mientras que la núcleo se mantuvo en el 2,4%. Destaca el repunte en servicios (+0,2 p. p., hasta 3,4% interanual), que se compensa con la moderación en los bienes industriales no energéticos (–0,2 p. p., hasta 0,6%) y el abaratamiento de la energía (–1,0% vs. –0,4% en septiembre) (véase la Nota Breve).

Última actualización: 31 octubre 2025 - 11:41La economía china perdió impulso en el inicio del 4T. En octubre, el PMI manufacturero oficial cayó a 49,0 puntos (49,8 en septiembre), su nivel más bajo desde mayo, con el auge de las tensiones comerciales entre China y EE. UU. La caída se debe principalmente a una fuerte disminución de los nuevos pedidos de exportación, afectados por nuevas tensiones comerciales, que culminaron en una nueva prórroga de la tregua vigente. El componente de precios de producción también siguió cayendo, señalando que los problemas de sobrecapacidad y las presiones deflacionarias siguen presionando las perspectivas del sector. El PMI de servicios subió ligeramente a 50,2 puntos (50,1 anterior), pero el de construcción volvió a caer (de 49,3 a 49,1 puntos), igualando su nivel más bajo, con excepción de la pandemia. En conjunto, el PMI compuesto oficial bajó a 50,0 puntos (50,6 anterior), lo que señala un estancamiento de la economía china. A pesar de esta debilidad, la nueva tregua comercial entre EE. UU. y China podría apoyar la actividad en el tramo final de año.

La economía de México se resiente por las políticas de EE. UU. El PIB cayó un 0,3% intertrimestral en el 3T 2025, tras haber crecido un 0,6% el trimestre anterior. En términos interanuales, el descenso fue del 0,2%, siendo el primer retroceso anual desde el 1T 2021. Por sectores, el freno de la actividad se concentró principalmente en la industria, que fue ligeramente compensado por el débil crecimiento de los servicios y el comercio. Por el lado de la demanda, se apunta a la desaceleración del consumo, la inversión y el gasto público. En suma, el dato del PIB pone de manifiesto cómo la incertidumbre comercial derivada de los aranceles intermitentes anunciados por Donald Trump está afectando negativamente a la actividad económica mexicana y, en particular, a su dinámica exportadora, y supone un desincentivo a la inversión extranjera. En su reunión de septiembre, el Banxico, además de rebajar los tipos de interés en 25 p. b. hasta el 7,5%, manifestó la preocupación por la extensión de la debilidad económica vinculada a la incertidumbre comercial, y la reconoció como un importante riesgo a la baja.

- Mercados financieros

La Reserva Federal baja tipos y enfría las expectativas de futuras bajadas

La Fed bajó el tipo fed funds en 25 p. b. al rango 3,75%-4,00%, su segundo recorte del año, y se situó 150 p. b. por debajo de los máximos de 2023. La decisión se justificó nuevamente por el cambio en el equilibrio de sus dos mandatos, con un mercado laboral que continúa enfriándose gradualmente y con una inflación que refleja el repunte temporal de los precios por los aranceles, pero sin presiones inflacionistas amplias. Así, el contexto no ha cambiado materialmente desde la última reunión y, por lo tanto, la Fed volvió a considerar necesario un recorte y avanzar hacia niveles de tipos neutrales. No obstante, el presidente de la Fed advirtió que futuras bajadas, y en especial la de diciembre, están «lejos» de ser garantizadas. Así, ratificó un enfoque más cauteloso ante la falta de estadísticas oficiales, la tensión entre empleo e inflación y los datos que sugieren que la actividad ha crecido más dinámicamente de lo inicialmente estimado. Por último, la Fed anunció el fin del programa de reducción de balance (QT) a partir del 1 de diciembre, tras haber reducido la tenencia de activos en 2,2 billones de dólares, lo que, en proporción del PIB nominal, implica haberlo reducido del 35% al 21% (véase la Nota Breve).

BCE: (casi) todo sigue igual desde la Toscana. El BCE mantuvo los tipos de interés en su reunión de este jueves (depo en el 2,00%) y reiteró su compromiso con una estrategia de tomar las decisiones «reunión a reunión, según la evolución de los datos» y sin comprometerse con ninguna senda futura de tipos de interés. El BCE presentó una visión algo más positiva de la actividad económica y del balance de riesgos, especialmente con unos datos de PIB del 3T por encima del 0,0% intertrimestral proyectado por el BCE y ante la moderación de riesgos que el BCE destila del acuerdo comercial de EE. UU. y la UE, la tregua en Oriente Próximo y los avances en las negociaciones entre EE. UU. y China. Con todo, la reunión no alteró significativamente las expectativas de los mercados financieros, que siguen cotizando tipos estables (depo al 2,00%), pero con cierto sesgo bajista (probabilidad implícita de un depo en el 1,75% a mediados de 2026 del 40%). Más allá de la coyuntura, el BCE también anunció que el proyecto del euro digital avanzará de fase, de la «preparación» (iniciada en noviembre de 2023) a la «disponibilidad técnica para una primera emisión». Esta nueva fase se centrará en «la disponibilidad técnica» (desarrollar los fundamentos técnicos del euro digital), «la participación del mercado» (colaboración con proveedores de pagos, consumidores y otros agentes) y «apoyo al proceso legislativo» (proporcionando apoyo técnico a los legisladores europeos). El BCE apuntó a la posibilidad de un ejercicio piloto en 2027 y una potencial primera emisión del euro digital en 2029 (véase la Nota Breve).

Los inversores cierran una semana relativamente positiva para los activos de riesgo, en un contexto marcado por la tregua comercial entre EE. UU. y China y las decisiones de los principales bancos centrales. La Reserva Federal recortó tipos en 25 p. b. y anunció el fin del programa de reducción de balance a partir del 1 de diciembre, pero el tono de Powell moderó las expectativas de nuevos recortes, lo que provocó un repunte de las TIR en EE. UU., especialmente en los tramos cortos. En la eurozona, el BCE mantuvo los tipos y reafirmó su enfoque dependiente de los datos, lo que, en un contexto en el que su valoración de las perspectivas fue algo más benigno, causó ligeros repuntes en los tipos alemanes y caídas de las primas periféricas. En divisas, a las decisiones de los bancos centrales se sumó el optimismo en la guerra comercial entre China y EE. UU. para apreciar al dólar frente al euro y también frente a un yen presionado por la decisión del Banco de Japón (BoJ) de mantener los tipos. En renta variable, el optimismo en torno a la IA, la tregua comercial con China y unos resultados positivos de una mayoría de compañías en el 3T impulsaron a los índices estadounidenses, con el S&P 500 y el Nasdaq 100 llegando a tocar máximos históricos en la semana. También avances generalizados en Europa, donde destacaron el FTSE MIB y el DAX, y con el CAC 40 francés mostrando menores avances por la persistente incertidumbre fiscal en el país. En Asia, el Nikkei destacó al alza, beneficiado por la debilidad del yen y la expectativa de que el BoJ mantenga su política monetaria acomodaticia, pese a las presiones internacionales para endurecerla. En materias primas, el petróleo cayó ante la expectativa de que la OPEP+ mantenga su política de producción en la reunión del fin de semana, mientras que los metales industriales mostraron un comportamiento mixto, con el cobre al alza y el níquel a la baja.

Principales indicadores financieros

30-10-25 24-10-25 Var. semanal Acumulado 2025 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 2,05 2,07 -2 -66 -101 EE. UU. (SOFR) 3,84 3,86 -2 -47 -72 Tipos 12 meses Eurozona (Euribor) 2,19 2,16 +3 -27 -36 EE. UU. (SOFR) 3,50 3,48 +2 -68 -67 Tipos 2 años Alemania 1,99 1,97 +2 -9 -29 EE. UU. 3,61 3,48 +13 -63 -56 Tipos 10 años Alemania 2,64 2,63 1 27 25 EE. UU. 4,10 4,00 10 -47 -18 España 3,15 3,16 -1 9 6 Portugal 3,01 3,01 -1 16 21 Prima de riesgo (10 años) España 51 53 -2 -18 -19 Portugal 37 39 -2 -12 -4 Renta variable (porcentaje) S&P 500 6.822 6.792 0,5% 16,0% 19,6% Euro Stoxx 50 5.699 5.675 0,4% 16,4% 18,1% IBEX 35 16.040 15.862 1,1% 39,0% 37,4% PSI 20 8.446 8.370 0,9% 32,4% 29,3% MSCI emergentes 1.412 1.389 1,6% 31,3% 26,1% Divisas (porcentaje) EUR/USD dólares por euro 1,157 1,163 -0,5% 11,7% 6,3% EUR/GBP libras por euro 0,879 0,874 0,7% 6,3% 4,2% USD/CNY yuanes por dólar 7,110 7,123 -0,2% -2,6% -0,1% USD/MXN pesos por dólar 18,528 18,452 0,4% -11,0% -7,5% Materias Primas (porcentaje) Índice global 106,8 107,4 -0,5% 8,2% 8,9% Brent a un mes $/barril 65,0 65,9 -1,4% -12,9% -11,2% Gas n. a un mes €/MWh 31,0 32,0 -3,0% -36,5% -23,5% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

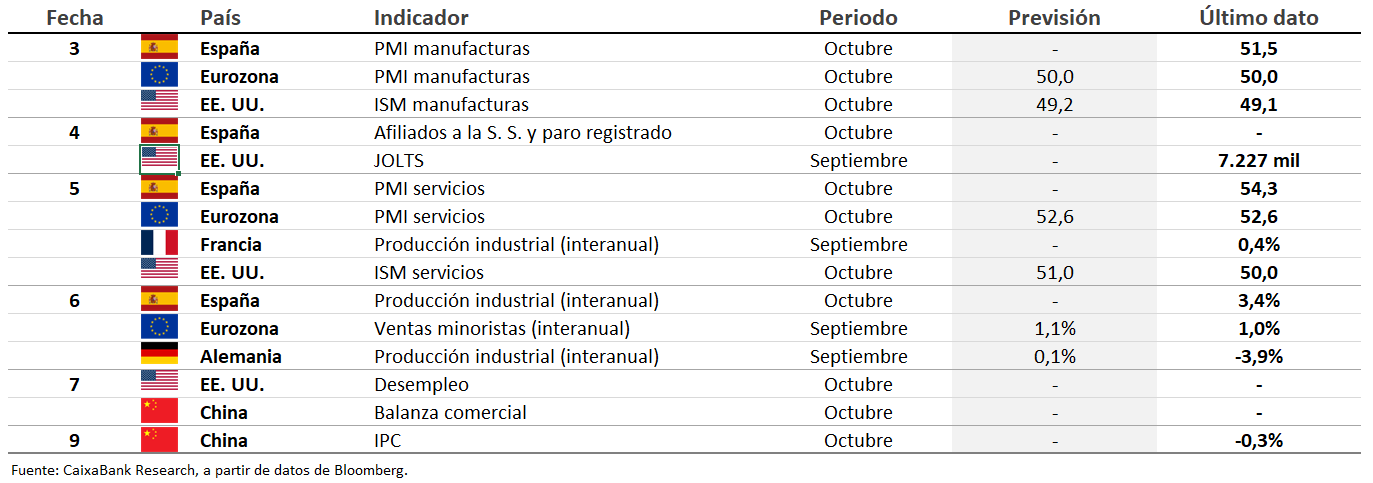

Datos previstos del 3 al 9 de noviembre de 2025

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.