Setmana del 7 al 14 de febrer del 2025

- L’activitat de les grans empreses a Espanya va tancar el 4T 2024 amb la millor dada de l’any

- Europa s’enfronta a una pujada dels aranzels a l’acer i l’alumini

- L’apetència pel risc continua elevada en una setmana de gran volatilitat del risc geopolític

- Economia espanyola

L’activitat de les grans empreses a Espanya va tancar el 4T 2024 amb la millor dada de l’any

Al desembre, les vendes interiors de les grans empreses (deflactades i corregides d’efectes estacionals i de calendari) van avançar el 3,0% interanual i van tancar el 4T amb un creixement interanual del 3,6%, el millor registre de tot l’any. L’avanç de les vendes interiors va ser generalitzat per destinació, destacant l’augment de les vendes de capital del 4,9% interanual (vs. el 2,7% en el 3T). D’altra banda, en el 4T es va produir un lleuger alentiment del ritme de creixement de les exportacions, que contrasta amb l’acceleració de les importacions, tot i que les primeres continuen incrementant-se a taxes superiors. Pel que fa a l’ocupació, la remuneració salarial mitjana per empleat va alentir el ritme de creixement fins al 3,5% interanual (vs. el 4,1% en el 3T).

La inflació general al gener es va situar en el 2,9% interanual a Espanya. Aquesta lectura suposa un augment d’1 dècima respecte al desembre del 2024, però 1 dècima inferior a l’avanç que va publicar l’INE a finals de gener. Aquest lleuger repunt s’explica per la contribució dels components no subjacents, que alhora s’han vist afectats per la pujada de l’IVA de l’electricitat i els aliments bàsics. Així, al gener, la inflació de l’electricitat va assolir un +20,5% interanual (18,6% al desembre), esperonada per l’augment de l’IVA del 10% al 21%, mentre que els carburants van revertir la caiguda del desembre (–1,1% interanual) i van créixer l’1,2%. Així mateix, el preu dels aliments no processats, més afectats per l’augment de l’IVA dels aliments bàsics, van augmentar el 2,7% interanual, davant el 2,3% del mes anterior. Per la seva banda, la inflació subjacent (que exclou el component energètic i els aliments no processats) va cedir 0,2 p. p. i es va situar en el 2,4% interanual. Aquesta caiguda va ser fruit de la moderació de la inflació dels serveis, d’1 dècima fins al 3,4% interanual, gràcies al descens dels preus dels paquets turístics (que va ser superior al descens del gener de l’any anterior) i a la moderació tant de la inflació dels béns industrials no energètics (–0,1 p. p. fins al 0,5% interanual) com dels preus dels aliments elaborats (–0,2 p. p. fins al 2,1% interanual).

Última actualització: 12 juny 2026 - 11:00 - Economia internacional

Europa s’enfronta a una pujada dels aranzels a l’acer i l’alumini

Donald Trump ha anunciat aquesta setmana que el 12 de març s’aplicaran uns aranzels del 25% a la importació d’acer i d’alumini. Canadà, Mèxic i Brasil són els principals exportadors d’acer als EUA; i Canadà, Emirats Àrabs i la Xina, d’alumini. L’impacte macroeconòmic a Europa serà, en principi, contingut. De fet, les exportacions d’Alemanya als EUA (una de les economies europees més exposades a l’economia nord-americana) d’aquests productes amb prou feines representen 1 dècima del seu PIB. D’altra banda, Trump també va anunciar la intenció d’aplicar aranzels recíprocs a tots els països que apliquin aranzels als productes nord-americans i, a més, va un pas més enllà i tindrà en compte factors com la imposició indirecta o les barreres no aranzelàries.

Als EUA, el 2025 comença amb renovades pressions inflacionistes i un mercat laboral sòlid. Al gener, el mercat laboral dels EUA va afegir 143.000 llocs de treball, una xifra inferior als 307.000 creats el desembre del 2024. Tot i aquesta moderació en la creació d’ocupació, la taxa d’atur va baixar 1 dècima i es va situar en el 4%, el nivell més baix des del maig del 2024. A més, les xifres d’ocupació del novembre i el desembre van ser revisades a l’alça, sumant 100.000 llocs de treballs addicionals en conjunt. En balanç, les xifres van reflectir la solidesa del mercat de treball. L’informe també va mostrar un augment del creixement dels salaris del 4,0% interanual al 4,1% al desembre, senyal que les pressions inflacionistes no han remès. Això es va confirmar amb les dades d’inflació: el gener va marcar el cinquè mes consecutiu d’augment de la inflació general, que es va situar en el 3,0% interanual (+0,1 davant el desembre), nivells no vistos en més de sis mesos. I la inflació nucli, que es va moderar el mes passat, va tornar a pujar fins al 3,3%, nivell en què va estar estancada durant el segon semestre de l’any passat. Si bé gran part de l’augment de la inflació es va deure als preus energètics volàtils, les variacions intermensuals dels altres components (aliments, béns i serveis) han augmentat en els últims quatre mesos de manera consecutiva, suggerint una persistència i un repunt de certes pressions inflacionàries. L’última milla de la inflació no serà un camí fàcil i, tot i que el gener pot ser tan sols una pedra al camí, aquesta dada serveix per reforçar la cautela amb què actuarà la Fed el 2025 (vegeu la Nota Breve).

Última actualització: 12 juny 2026 - 12:09A la Xina, la inflació va pujar al 0,5% interanual al gener, en part per factors temporals. L’augment de 4 dècimes respecte del desembre s’explica per un repunt de la inflació d’aliments i una pujada dels preus de l’energia. Per la seva banda, la inflació nucli va pujar 2 dècimes fins al 0,6% interanual, impulsada pels serveis, un efecte que reflecteix la recuperació del consum privat dels darrers mesos. D’altra banda, malgrat el repunt dels preus dels béns de consum duradors, els preus de producció es van mantenir en terreny negatiu (–2,3% interanual), pressionats pel descens dels preus a la construcció, una dada que reforça els senyals d’alentiment en el sector, també observada en indicadors d’activitat i confiança empresarial.

- Mercats financers

L’apetència pel risc continua elevada en una setmana de gran volatilitat del risc geopolític

Els mercats financers van tancar una altra setmana de guanys generalitzats en els actius de risc, malgrat els constants titulars de l’Administració Trump en diversos àmbits, i en una setmana en què les dades d’evolució de preus als EUA van assenyalar que la desinflació no progressa com s’esperava. Així doncs, els inversors van passar a descomptar amb prou feines una baixada de tipus de la Fed enguany, cosa que també es va reflectir en el repunt de les referències a 12 mesos del mercat monetari als EUA. Així mateix, va augmentar lleugerament la rendibilitat del deute sobirà a banda i banda de l’Atlàntic. Pel que fa a la renda variable, el retard fins a l’abril de la imposició d’un aranzel recíproc als seus socis comercials del Govern nord-americà, que inicialment havia d’haver entrat en vigor aquest dijous (i que suposaria augmentar els aranzels dels EUA per producte i país d’acord amb el tracte que reben), va donar un important suport a l’apetència pel risc. Per tant, les borses internacionals van registrar guanys generalitzats, amb els índexs europeus registrant una setmana més els avanços més importants (en particular el DAX alemany) i amb un bon exercici de la borsa xinesa, gràcies als avanços del sector tecnològic. En divises, l’euro també se’n va beneficiar d’aquest retard i acumula una apreciació superior a l’1% durant la setmana. El dòlar, d’altra banda, es va depreciar davant dels seus principals parells, tant per aquest anunci com pel fet que Trump i Putin han acordat començar les converses per posar fi a la guerra d’Ucraïna, cosa que va reduir la demanda global d’actius refugi. Finalment, al mercat de matèries primeres, els preus del gas acumulen caigudes tant per les perspectives per a Ucraïna com per la sol·licitud d’Alemanya a la Comissió Europea perquè se l’eximeixi de complir els objectius de reserves per a enguany, fet que relaxaria la pressió de demanda.

13-2-25 7-2-25 Var. setmanal Acumulat 2025 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 2,56 2,53 3 -16 -137 EUA (Libor) 4,32 4,30 +2 1 -101 Tipus 12 mesos Zona euro (Euribor) 2,42 2,38 +3 -4 -128 EUA (Libor) 4,29 4,18 +11 12 -73 Tipus 2 anys Alemanya 2,09 2,05 +4 1 -64 EUA 4,31 4,29 +2 7 -27 Tipus 10 anys Alemanya 2,42 2,37 5 5 8 EUA 4,53 4,49 4 -4 27 Espanya 3,03 3,00 3 -3 -24 Portugal 2,85 2,82 4 0 -27 Prima de risc (10 anys) Espanya 61 63 -2 -8 -32 Portugal 43 44 -1 -5 -35 Renda variable (percentatge) S&P 500 6.115 6.026 1,5% 4,0% 22,3% Euro Stoxx 50 5.501 5.325 3,3% 12,3% 16,8% IBEX 35 12.936 12.689 1,9% 12,1% 30,5% PSI 20 6.586 6.510 1,2% 3,3% 8,0% MSCI emergents 1.113 1.108 0,4% 3,5% 11,5% Divises (percentatge) EUR/USD dòlars per euro 1,047 1,033 1,3% 1,1% -2,4% EUR/GBP lliures per euro 0,833 0,833 0,0% 0,6% -2,5% USD/CNY yuans per dòlar 7,288 7,295 -0,1% -0,2% 1,3% USD/MXN peso per dòlar 20,406 20,564 -0,8% -2,0% 19,4% Matèries Primeres (percentatge) Índex global 105,9 104,2 1,6% 7,2% 11,0% Brent a un mes $/barril 75,0 74,7 0,5% 0,5% -8,1% Gas n. a un mes €/MWh 51,4 55,7 -7,8% 5,1% 106,7% Font: CaixaBank Research, a partir de dades de Bloomberg.

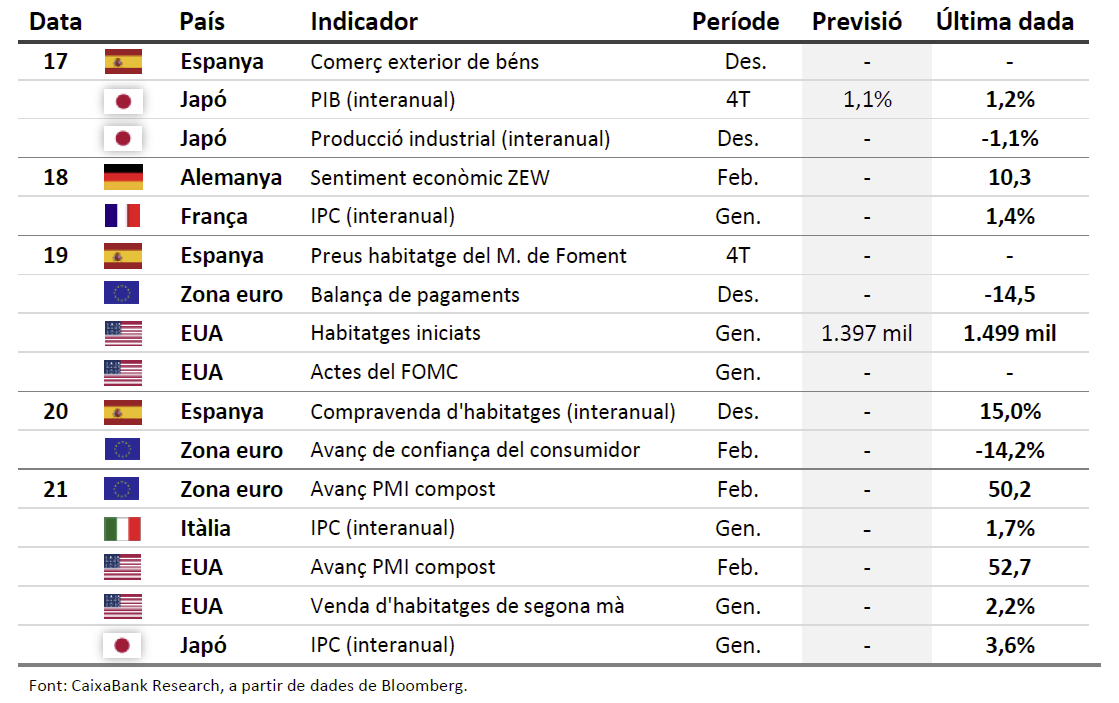

Dades previstes del 17 al 23 de febrer del 2025

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.