Setmana del 8 al 15 de de març del 2024

- El Banc d’Espanya anticipa una mica més de creixement i una inflació menor

- Decebedor inici d’any per a l’activitat industrial de la zona de l’euro

- Els mercats financers intenten assimilar unes dades mixtes sobre l’estat de l’economia dels EUA

- Economia espanyola

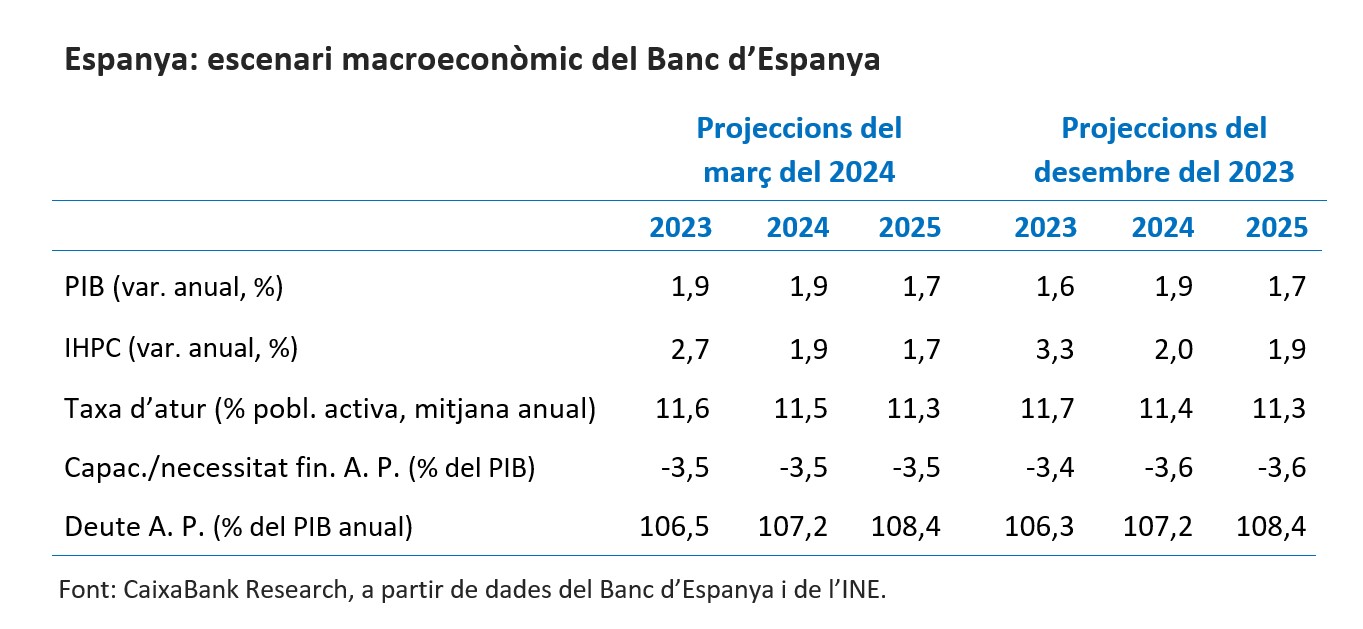

El Banc d’Espanya anticipa una mica més de creixement i una inflació menor

La institució ha elevat el creixement previst per al 2024 en 0,3 p. p., fins a l’1,9%, degut, entre d’altres, a la sorpresa positiva del PIB del 4T 2023 i a la previsió d’uns preus de l’energia menors. En canvi, la previsió de creixement per al 2025 i el 2026 es manté inalterada en l’1,9% i l’1,7%, respectivament. Així mateix, el Banc d’Espanya ha retallat la previsió d’inflació per al trienni 2024-2026. Més concretament, revisa en –0,6 p. p. la inflació prevista per al 2024, fins al 2,7%; en –0,1 p. p., fins a l’1,9%, la del 2025, i en –0,2 p. p., fins a l’1,7%, la del 2026. D’altra banda, els indicadors d’activitat del gener donen resultats més aviat modestos. Així, les vendes al detall van caure el 0,5% intermensual al gener, tot i que si s’exclouen les estacions de serveis van créixer el 0,3% intermensual i, en termes interanuals, van augmentar el 0,3%. Així mateix, les vendes interiors de les grans empreses van retrocedir al gener un 0,2% intermensual, ja que la caiguda de béns de capital (–2,3% intermensual) no s’ha vist compensada per l’avanç dels béns de consum (+1,0% intermensual).

La inflació a Espanya va caure al febrer gràcies a l’electricitat i els aliments. L’INE va confirmar que la inflació general es va situar al febrer en el 2,8% (3,4% al gener), però va revisar 0,1 p. p. a l’alça la inflació subjacent, fins al 3,5% (3,6% al gener). La inflació del component energètic va intensificar la caiguda al febrer en 2,4 p. p., fins al –4,7%. La dada d’aquest mes va estar marcada pel preu de l’electricitat, que va caure el 7,7% interanual (+9,6% al gener). La inflació dels aliments va baixar de forma notable al febrer i es va situar en el 5,2% interanual (1,7 p. p. menys que al gener) (vegeu la Nota Breve).

Última actualització: 12 desembre 2025 - 11:00Els costos laborals a Espanya van frenar lleugerament el ritme de creixement a finals de l’any passat. Segons l’enquesta trimestral de cost laboral (ETCL), el cost laboral per hora efectiva, amb dades corregides i desestacionalitzades, va augmentar un 5,4% interanual en el 4T 2023, després del 5,7% anterior; mentre que el cost salarial per hora va créixer una mica menys, un 4,5%, després del 5,0% anterior. Per la seva banda, les vacants no cobertes al mercat laboral es redueixen en el 4T 2023 fins a un total de 139.313, mínim des del 1T 2022, però molt per sobre del seu nivell prepandèmia. Els serveis concentren el 89% de les vacants, sobretot activitats professionals, comerç i Administració pública. La caiguda de les vacants l’últim any es concentra en sanitat, en contrast amb l’augment en hostaleria, activitats professionals i construcció.

Última actualització: 15 març 2024 - 13:10 - Economia internacional

Decebedor inici d’any per a l’activitat industrial de la zona de l’euro

De fet, la producció industrial va caure al gener un 3,2% intermensual, molt més del que s’esperava, i, a més, s’ha retallat substancialment el creixement del desembre (fins a l’1,6%, davant del 2,6% inicialment publicat). Part del mal comportament de la producció industrial al gener és degut a la reculada del 29% intermensual a Irlanda, país les dades del qual mostren una elevada volatilitat, sobretot a començaments d’any. No obstant això, fins i tot excloent-hi Irlanda, la producció industrial de la zona de l’euro cauria un 0,5% intermensual, ja que, entre altres, les caigudes a França (–1,1%) i Països Baixos (–4,0%) no es veuen compensades amb els augments a Alemanya (0,6%) i Espanya (0,4%). Sembla difícil que assistim a una ràpida recuperació de la producció industrial a la zona de l’euro, atès que diversos indicadors de clima i opinió empresarial del sector continuen instal·lats a nivells compatibles amb noves caigudes de l’activitat.

Les pressions inflacionistes persisteixen més del que s’esperava als EUA. Al febrer, la inflació general va repuntar 1 dècima fins al 3,2%, mentre que la nucli es va moderar 1 dècima fins al 3,8%, recordant-nos que el procés desinflacionista és gradual i pot no ser lineal. Tot i això, una lectura més detallada dels components de la cistella de l’IPC ens permet ser una mica més optimistes sobre l’evolució futura de la inflació i la tornada al 2%. En concret, l’augment dels preus de lloguers (shelter, amb un pes del 36% de la cistella) va ser del 0,4% intermensual, 2 dècimes menys que el mes anterior i, tot i que encara es manté en nivells elevats, va en la direcció desitjada per la Reserva Federal (vegeu la Nota Breve). Mentrestant, els preus de producció van créixer al febrer un 0,6% intermensual (+0,3% al gener), degut, sobretot, a energia i aliments, fet que assenyala una major persistència de les pressions inflacionistes i introdueix certes cauteles sobre les expectatives de retallades de tipus per part de la Fed (vegeu la secció de Mercats financers). Finalment, les vendes al detall van créixer al febrer un 0,6% intermensual, menys del que s’esperava, i gràcies al repunt de les partides més volàtils. Entre el gener i el febrer, les vendes al detall han caigut un 0,7% respecte al 4T 2023, cosa que apunta a certa moderació del consum privat en aquest inici d’any.

Última actualització: 13 juny 2025 - 15:00 - Mercats financers

Els mercats financers intenten assimilar unes dades mixtes sobre l’estat de l’economia dels EUA

Rebot generalitzat de les corbes de tipus d’interès sobiranes, tant als EUA com a la zona de l’euro, després de conèixer-se les darreres dades d’inflació als EUA (vegeu la secció d’Economia internacional), que estan demostrant que l’«última milla» fins a l’objectiu dels bancs centrals serà la més difícil de recórrer. Els inversors comencen a dubtar del fet que la primera retallada de la Fed passi al juny i, de fet, la probabilitat d’una primera baixada en aquest mes va caure 20 p. p. fins al 66%. A la zona de l’euro també es va produir cert ajust, però encara s’assigna una probabilitat molt elevada, del 85%, que la primera retallada s’aprovi al juny. Per la seva banda, els mercats de renda variable van acumular una setmana més de guanys modestos. Els principals índexs no van mostrar una direcció clara durant la setmana, amb sessions d’anada i tornada en què fins i tot es van marcar nous màxims històrics de l’S&P 500 i l’EuroStoxx. El focus dels mercats està ara posat a la reunió de la Fed del dimecres 20 de març i també a la reunió del Banc del Japó del 19 de març, ja que s’especula que podria fer més passos per abandonar la seva política de control de la corba i de tipus negatius. Aquesta possibilitat va portar la TIR del bo a 10 anys fins al 0,78% (màxims d’enguany) i el Nikkei 225 a registrar pèrdues per segona setmana consecutiva, després d’haver arribat a màxims en 30 anys. Als mercats de matèries primeres, el petroli, que s’havia mantingut cotitzant en el rang de 82-83 dòlars per barril (Brent), es va veure tensionat a finals de setmana després d’un informe de la IEA en què s’anticipa una demanda més gran i un menor creixement de l’oferta per al conjunt del 2024, justament la mateixa setmana en què un atac ucraïnès sobre una refineria russa podria afectar el subministrament a curt termini.

La Fed no mostrarà pressa per començar a retallar els tipus. A la reunió del 20 de març, pensem que la Reserva Federal mantindrà els tipus d’interès en l’interval 5,25%-5,50% i oferirà un to molt similar al de la reunió anterior: cal més confiança en la tornada de la inflació cap al 2% abans de retallar els tipus d’interès. Des que la Fed va expressar aquesta intenció al gener, les dades d’inflació i altres indicadors relacionats amb els preus han ofert senyals mixtes, amb dades d’inflació de l’IPC al gener i febrer més altes del que s’esperava, tot i que amb alguns matisos aquest darrer mes (vegeu la secció d’Economia internacional). Així, pensem que les condicions perquè la Fed iniciï les retallades segurament es donaran per a la reunió del juny i li seguiran tres retallades de 25 p. b. cadascuna fins a finals d’any (vegeu la Nota Breve).

Principals indicadors financers

14-3-24 8-3-24 Var. setmanal Acumulat 2024 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 3,93 3,94 -1 2 111 EUA (Libor) 5,33 5,32 +1 0 45 Tipus 12 mesos Zona euro (Euribor) 3,70 3,75 -4 19 4 EUA (Libor) 5,03 4,99 +4 26 30 Tipus 2 anys Alemanya 2,92 2,76 +16 52 51 EUA 4,69 4,47 +22 44 80 Tipus 10 anys Alemanya 2,43 2,27 16 48 30 EUA 4,29 4,07 22 41 84 Espanya 3,24 3,08 16 33 -3 Portugal 3,07 2,92 15 52 -2 Prima de risc (10 anys) Espanya 81 81 0 -15 -32 Portugal 65 66 -1 4 -31 Renda variable (percentatge) S&P 500 5.150 5.124 0,5% 8,0% 32,3% Euro Stoxx 50 4.993 4.961 0,6% 10,4% 23,7% IBEX 35 10.491 10.306 1,8% 4,0% 19,8% PSI 20 6.056 6.155 -1,6% -5,3% 4,2% MSCI emergents 1.049 1.037 1,1% 2,4% 10,8% Divises (percentatge) EUR/USD dòlars per euro 1,088 1,094 -0,5% -1,4% 2,9% EUR/GBP lliures per euro 0,853 0,851 0,3% -1,6% -2,7% USD/CNY yuans per dòlar 7,194 7,187 0,1% 1,3% 4,2% USD/MXN peso per dòlar 16,701 16,813 -0,7% -1,6% -12,0% Matèries Primeres (percentatge) Índex global 99,1 98,0 1,1% 0,4% -3,0% Brent a un mes $/barril 85,4 82,1 4,1% 10,9% 15,9% Gas n. a un mes €/MWh 26,0 26,4 -1,3% -19,5% -39,3% Font: CaixaBank Research, a partir de dades de Bloomberg.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.