Semana del 10 al 17 de abril de 2026

- Los carburantes impulsaron la inflación hasta el 3,4% en marzo, 1,1 p. p. por encima del dato de febrero

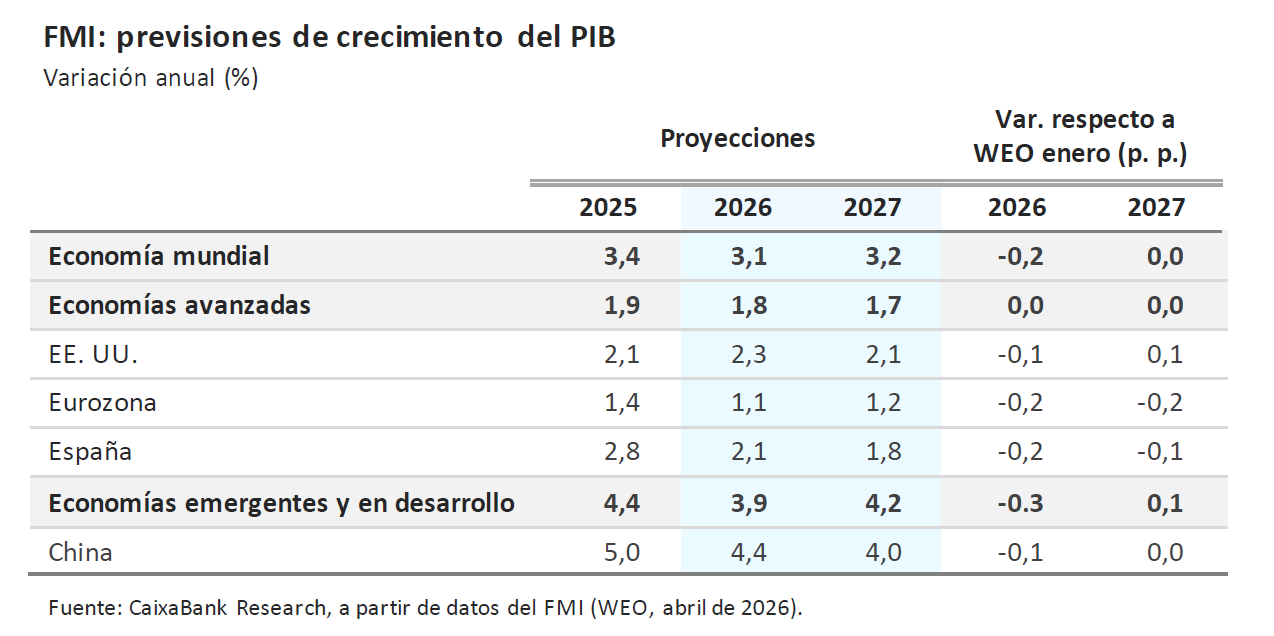

- El conflicto de Oriente Próximo frena la economía mundial

- La tregua entre EE. UU. e Irán podría alargarse otras dos semanas más

- Spanish Economy

Los carburantes impulsaron la inflación hasta el 3,4% en marzo, 1,1 p. p. por encima del dato de febrero

Ello supone una revisión al alza respecto a la estimación inicial de 1 décima. El aumento de la inflación se debe al fuerte aumento de los precios de los combustibles como consecuencia de la escalada del conflicto en Oriente Próximo, y recoge la aplicación de las rebajas de los impuestos aplicados a la energía, efectivos desde el 22 de marzo. La inflación de la energía escaló hasta el 7,3%, impulsada por el fuerte repunte de los carburantes (8,6% vs. –5,3% en febrero) y, en menor medida, de la electricidad (4,3% vs. 0,3%).

Last actualization: 17 July 2026 - 10:00El mercado laboral español mantiene un buen ritmo de crecimiento. En las últimas dos quincenas, hasta el 15 de abril, la afiliación a la Seguridad Social se ha situado en 22,1 millones de trabajadores, 490.000 más que hace un año. En términos desestacionalizados, el aumento ha sido de 50.000 altas, un ritmo superior a las 43.000 al mes que se produjeron en el 4T 2025 y las 48.000 del 1T 2026. De estas, 37.000 se dieron en las dos últimas semanas de marzo, mientras que las 13.000 restantes se registraron en las dos primeras semanas de abril.

- International economy

El conflicto de Oriente Próximo frena la economía mundial

En su nuevo informe de previsiones, el FMI alertó de las consecuencias del conflicto en Oriente Próximo. El Fondo destacó el buen punto de partida de la economía global a inicios de 2026, apoyada en la resiliencia de 2025, menores aranceles estadounidenses (respecto a los anuncios iniciales), condiciones financieras favorables y el boom tecnológico asociado a la inteligencia artificial. Pero el conflicto en Oriente Próximo frena esta dinámica, con el cierre del estrecho de Ormuz y el daño a infraestructuras críticas amenazando con una grave crisis energética si la guerra continúa. En su escenario base, el FMI asume una normalización relativamente rápida de la situación, que posicionaría el precio del barril de crudo en torno a los 80 dólares de media en 2026 y tendría un impacto económico moderado: el PIB mundial crecería alrededor de un 3% y la inflación aumentaría 0,3 p. p. respecto a 2025. Con todo, el FMI remarca que todo dependerá de la duración, magnitud y secuelas del conflicto. Así, presentó escenarios alternativos en los que el estrecho de Ormuz permanece cerrado más tiempo y se producen daños estructurales en las infraestructuras: un escenario adverso, con el petróleo en los 100 dólares en 2026 (75 dólares en 2027), y otro severo, con un estrés mayor y más persistente (petróleo en 110 dólares en 2026 y 125 en 2027). En ambos casos, la economía mundial flirtearía con la recesión, si bien los impactos regionales serían muy heterogéneos (más modestos en EE. UU. y más severos en Asia y en las economías emergentes en general, con Europa en una situación intermedia). Con todo, el FMI remarca que la situación es distinta a 2022 y aboga por una política monetaria concentrada en anclar las expectativas de inflación y una política fiscal con ayudas focalizadas, temporales y que no eliminen la señal informativa de los precios.

La economía china arrancó 2026 con un crecimiento sólido, aunque con señales mixtas por el lado de la actividad. De hecho, el PIB creció un 1,3% intertrimestral en el 1T 2026, tras el 1,2% del trimestre anterior, lo que sitúa su avance interanual en el 5,0%, por encima de lo esperado. Sin embargo, la demanda interna sigue siendo frágil: el consumo se desacelera y la inversión, aunque ha dejado atrás las caídas de 2025, permanece en niveles históricamente bajos, lastrada por la persistente corrección del sector inmobiliario. En contraste, la producción industrial y las exportaciones mantienen un fuerte dinamismo, impulsadas por productos de alto valor añadido, como semiconductores y automóviles, que, previsiblemente, seguirán actuando como principal motor de crecimiento en un contexto de encarecimiento energético y auge inversor ligado a la inteligencia artificial.

Last actualization: 15 July 2026 - 10:08Cambio de ciclo político en Hungría. La reciente victoria electoral de Péter Magyar en Hungría pone fin a 16 años de gobierno de Viktor Orbán y representa un cambio político de gran calado tanto a nivel interno como europeo. Asimismo, la amplia mayoría parlamentaria obtenida por Magyar (138 de 199 escaños) abre la puerta a reformas estructurales profundas, especialmente en el ámbito del Estado de derecho y la relación con la UE. En suma, tras estos comicios se inicia una nueva etapa política cuyo alcance dependerá de la capacidad del nuevo Gobierno para llevar a cabo cambios efectivos y sostenibles.

La energía impulsa la inflación de marzo en EE. UU. De hecho, la inflación general aumentó 0,9 p. p., hasta el 3,3% (máximo desde mayo de 2024), con un componente de energía que creció a ritmos interanuales del 12,6%, máximo desde finales de 2022. Mientras, la núcleo creció apenas 0,1 p. p., hasta el 2,6%, reflejando que, por ahora, las presiones del componente energético no se han trasladado al resto de la cesta de consumo. Este patrón es coherente con el mensaje del Beige Book de la Fed acerca de que el crecimiento de los precios se mantuvo moderado en marzo en la mayoría del país. No obstante, reconoce que se está registrando un repunte acusado de los costes energéticos y de transporte, que ya están presionando los márgenes empresariales, pero con un traslado a precios finales todavía limitado. Por tanto, nos encontramos en un escenario en el que la inflación sigue avanzando muy lentamente hacia el objetivo del 2%, pero con riesgos al alza significativos si el shock energético se prolonga, lo que refuerza la estrategia de «esperar y ver» de la Fed (véase la Nota Breve).

- Financial markets

La tregua entre EE. UU. e Irán podría alargarse otras dos semanas más

Este anuncio se sumó a la noticia de que Israel y el Líbano pactan una tregua de 10 días para empezar a negociar, lo que fue recibido por las bolsas norteamericanas con nuevas subidas, destacando positivamente el S&P500 y el Nasdaq. Cabe resaltar el buen comportamiento mostrado por los títulos de Amazon, Microsoft o Google, que acumulan subidas de entre un 15% y un 25% en las dos últimas semanas. El buen momento para la bolsa americana se vio reforzado tras conocerse que Morgan Stanley y Bank of America alcanzaron unos resultados en el 1T 2026 mejor de lo esperado. Los índices europeos se han contagiado del buen momento de sus homólogos norteamericanos y también muestran un balance positivo en la semana, aunque de menor magnitud y dispar entre países. Mientras, las rentabilidades de renta pública han seguido relajándose, si bien con menor intensidad que en semanas previas debido, en parte, al importante volumen de emisiones llevado a cabo en la semana, especialmente en la eurozona. El crudo ha cotizado este mayor optimismo sobre la situación en Oriente Próximo, aunque con bastante volatilidad: llegó a caer durante la semana hasta cotizaciones en torno a 94 dólares por barril, para volver a subir en el tramo final de la semana hasta superar los 99 dólares por barril. Con todo, la situación en Oriente Próximo sigue siendo muy frágil y se mantiene el bloqueo del estrecho de Ormuz, por lo que cabe esperar todavía bastante volatilidad en los precios del crudo.

Las posibles subidas de tipos del BCE, sin urgencias. La guerra en Oriente Próximo ha cambiado el balance de riesgos para el BCE y los mercados financieros han pasado de cotizar tipos sin cambios en el 2,00% a prever dos incrementos, que dejarían el tipo depo en el 2,50% en 2026. Dada la elevada incertidumbre, en marzo el BCE mantuvo los tipos y señaló su deseo de monitorizar la situación y analizar los datos, anticipando que la respuesta monetaria dependerá de la intensidad del encarecimiento energético, de su propagación al resto de la cesta de precios y de la persistencia del repunte inflacionario. Las actas de la reunión muestran un giro hawkish del BCE, pero también sugieren una voluntad de no actuar con urgencia. Asimismo, subrayan que los riesgos inflacionarios son hoy claramente menores que en 2022, en un contexto de demanda relativamente débil, moderación salarial, presiones de oferta significativamente menores y una política económica neutral. En el mismo sentido, las declaraciones más recientes de distintos miembros del BCE también han tendido a suavizar las expectativas de un endurecimiento inmediato de la política monetaria. Así, esta semana los mercados financieros asignaban una probabilidad de casi el 90% a que el BCE mantuviera el tipo depo en el 2,00% en su próxima reunión (30 de abril), aunque seguían cotizando dos incrementos de tipos en los próximos trimestres, que situarían el depo en el 2,50% a partir de otoño.

Principales indicadores financieros

16-4-26 10-4-26 Var. semanal Acumulado 2026 Var. interanual Tipos Tipos 3 meses Eurozona (Euribor) 2,24 2,20 4 p. b. 21 p. b. -3 p. b. EE. UU. (SOFR) 3,68 3,67 +1 p. b. 3 p. b. -56 p. b. Tipos 12 meses Eurozona (Euribor) 2,72 2,72 +1 p. b. 48 p. b. 62 p. b. EE. UU. (SOFR) 3,70 3,69 +1 p. b. 28 p. b. -12 p. b. Tipos 2 años Alemania 2,52 2,60 -8 p. b. 40 p. b. 73 p. b. EE. UU. 3,77 3,80 -3 p. b. 30 p. b. -9 p. b. Tipos 10 años Alemania 3,03 3,06 -3 p. b. 18 p. b. 45 p. b. EE. UU. 4,31 4,32 -1 p. b. 14 p. b. -11 p. b. España 3,48 3,52 -3 p. b. 20 p. b. 17 p. b. Portugal 3,43 3,46 -3 p. b. 28 p. b. 23 p. b. Prima de riesgo (10 años) España 45 46 -1 p. b. 2 p. b. -28 p. b. Portugal 40 40 -1 p. b. 10 p. b. -22 p. b. Renta variable S&P 500 7.041 6.817 3,3% 2,9% 33,7% Euro Stoxx 50 5.933 5.926 0,1% 2,4% 23,1% IBEX 35 18.090 18.204 -0,6% 4,2% 47,0% PSI 20 9.233 9.458 -2,4% 11,7% 44,2% MSCI emergentes 1.603 1.547 3,6% 14,2% 55,8% Divisas EUR/USD (dólares por euro) 1,178 1,172 0,5% 0,3% 5,2% EUR/GBP (libras por euro) 0,871 0,871 0,0% -0,1% 0,9% USD/CNY (yuanes por dólar) 6,823 6,829 -0,1% -2,4% -6,8% USD/MXN (pesos por dólar) 17,258 17,300 -0,2% -4,2% -15,7% Materias Primas Índice global 134,4 132,1 1,7% 22,5% 34,7% Brent a un mes 99,4 $/barril 95,2 $/barril 4,4% 63,3% 56,9% Gas n. a un mes 42,4 €/MWh 43,6 €/MWh -2,8% 50,6% 27,4% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

Datos previstos del 20 al 26 de abril de 2026

Fecha País Indicador Periodo Previsión Último dato 21 España Índice de producción del sector servicios Febrero - - España Comercio exterior de bienes Febrero - ‐4.010 mil Alemania Sentimiento económico ZEW Abril - -0,5 EE. UU. Ventas minoristas (interanual) Marzo 1,2% 0,6% 22 Eurozona Avance de confianza del consumidor Abril - -13,1 23 España Compraventa de viviendas (interanual) Febrero - -5,0% Eurozona Avance PMI compuesto Abril - 50,7 EE. UU. Avance PMI compuesto Abril - 50,3 Eurozona Observatorio del BCE Abril - - EE. UU. Observatorio de la Fed Abril - - 24 España Créditos, depósitos y morosidad Febrero - - Japón IPC (interanual) Marzo - 1,3% Alemania Ifo sentimiento empresarial Abril - 86,4 Fuente: CaixaBank Research, a partir de datos de Bloomberg.

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.