Setmana del 10 al 17 d’abril del 2026

- Els carburants van impulsar la inflació fins al 3,4% al març, 1,1 p. p. per sobre de la dada del mes de febrer

- El conflicte del Pròxim Orient frena l’economia mundial

- La treva entre els EUA i l’Iran podria allargar-se dues setmanes més

- Economia espanyola

Els carburants van impulsar la inflació fins al 3,4% al març, 1,1 p. p. per sobre de la dada del mes de febrer

Això suposa una revisió a l’alça respecte a l’estimació inicial d’1 dècima. L’augment de la inflació es deu al fort augment dels preus dels combustibles a conseqüència de l’escalada del conflicte al Pròxim Orient, i recull l’aplicació de les rebaixes dels impostos aplicats a l’energia, efectius des del 22 de març. La inflació de l’energia va escalar fins al 7,3%, impulsada pel fort repunt dels carburants (8,6% vs. –5,3% al febrer) i, en menor mesura, de l’electricitat (4,3% vs. 0,3%).

Última actualització: 17 juliol 2026 - 11:00El mercat laboral espanyol manté un bon ritme de creixement. En les últimes dues quinzenes, fins al 15 d’abril, l’afiliació a la Seguretat Social s’ha situat en 22,1 milions de treballadors, 490.000 més que fa un any. En termes desestacionalitzats, l’augment ha estat d’unes 50.000 altes, un ritme superior a les 43.000 al mes que es van produir en el 4T 2025 i les 48.000 del 1T 2026. D’aquestes altes, 37.000 es van produir en les dues últimes setmanes del mes de març, mentre que les 13.000 restants es van registrar en les dues primeres setmanes d’abril.

- Economia internacional

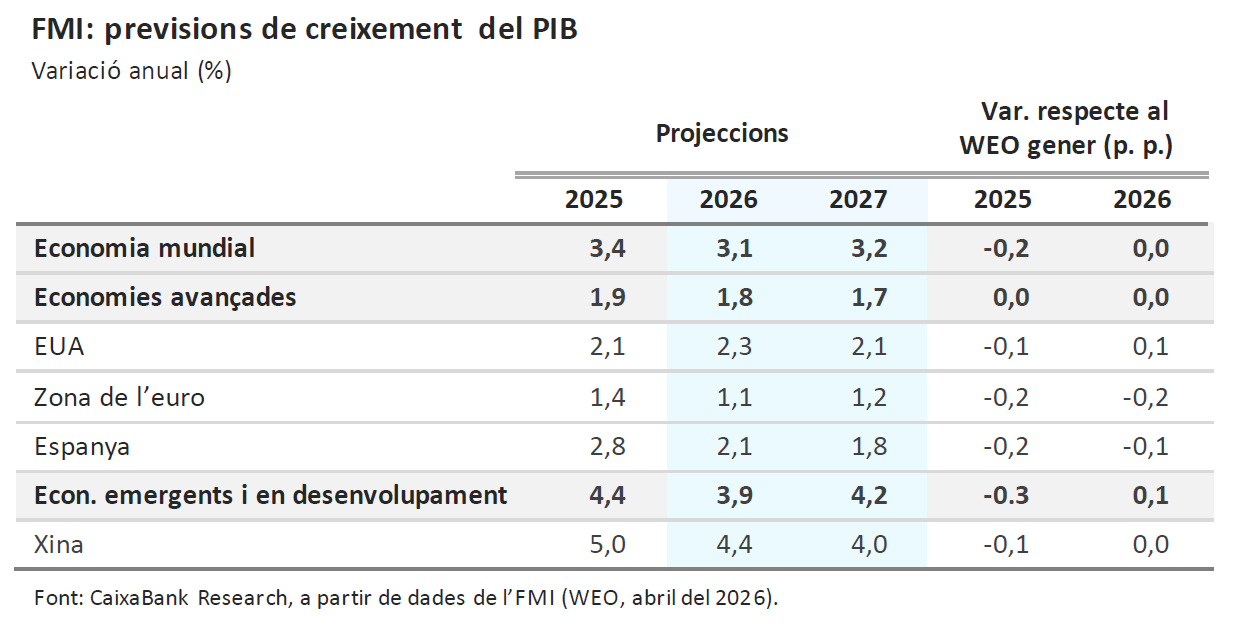

El conflicte del Pròxim Orient frena l’economia mundial

En el seu nou informe de previsions, l’FMI va alertar de les conseqüències del conflicte al Pròxim Orient. El Fons va destacar el bon punt de partida de l’economia global a inicis de 2026, sustentada en la resiliència de 2025, un aranzels nord-americans menors (respecte als anuncis inicials), condicions financeres favorables i el boom tecnològic associat a la intel·ligència artificial. Però el conflicte al Pròxim Orient frena aquesta dinàmica, amb el tancament de l’estret d’Ormuz i el mal a infraestructures crítiques amenaçant amb una greu crisi energètica si la guerra continua. En el seu escenari base, l’FMI assumeix una normalització relativament ràpida de la situació, que posaria el preu del barril de cru al voltant dels 80 dòlars de mitjana el 2026 i tindria un impacte econòmic moderat: el PIB mundial creixeria al voltant d’un 3% i la inflació augmentaria 0,3 p. p. respecte al 2025. Amb tot, l’FMI remarca que tot dependrà de la durada, de la magnitud i de les seqüeles del conflicte. Així doncs, va presentar escenaris alternatius en què l’estret d’Ormuz roman tancat més temps i es produeixen danys estructurals a les infraestructures: un escenari advers, amb el petroli en els 100 dòlars el 2026 (75 dòlars el 2027), i un altre de sever, amb un estrès més elevat i més persistent (petroli en els 110 dòlars el 2026 i en els 125 el 2027). En tots dos casos, l’economia mundial flirtejaria amb la recessió, si bé els impactes regionals serien molt heterogenis (més modestos als EUA i més severs a l’Àsia i a les economies emergents en general, amb Europa en una situació intermèdia). Amb tot, l’FMI remarca que la situació és diferent a la del 2022 i advoca per una política monetària concentrada a ancorar les expectatives d’inflació i una política fiscal amb ajudes focalitzades, temporals i que no eliminin el senyal informatiu dels preus.

L’economia xinesa va arrencar l’any 2026 amb un creixement sòlid, tot i que amb senyals mixtos pel costat de l’activitat. De fet, el PIB va créixer l’1,3% intertrimestral en el 1T 2026, després de l’1,2% del trimestre anterior, la qual cosa situa el seu avanç interanual en el 5,0%, per sobre del que s’esperava. No obstant això, la demanda interna continua sent fràgil: el consum es desaccelera i la inversió, tot i que ha deixat enrere les caigudes del 2025, continua en nivells històricament baixos, llastada per la correcció persistent del sector immobiliari. En contrast, la producció industrial i les exportacions mantenen un fort dinamisme, impulsades per productes d’alt valor afegit, com els semiconductors i els automòbils, que, previsiblement, continuaran actuant com a principal motor de creixement en un context d’encariment energètic i auge inversor lligat a la intel·ligència artificial.

Última actualització: 17 abril 2026 - 11:04Canvi de cicle polític a Hongria. La recent victòria electoral de Péter Magyar a Hongria posa fi a 16 anys de govern de Viktor Orbán i representa un canvi polític de gran importància tant a nivell intern com europeu. Així mateix, l’àmplia majoria parlamentària obtinguda per Magyar (138 de 199 escons) obre la porta a reformes estructurals profundes, especialment en l’àmbit de l’Estat de dret i la relació amb la UE. En suma, després d’aquests comicis s’inicia una nova etapa política l’abast de la qual dependrà de la capacitat del nou Govern per dur a terme canvis efectius i sostenibles.

L’energia impulsa la inflació de març als EUA. De fet, la inflació general va augmentar 0,9 p. p., fins al 3,3% (màxim des del maig del 2024), amb un component d’energia que va créixer a ritmes interanuals del 12,6%, màxim des de finals de 2022. Mentrestant, la nucli va créixer a penes 0,1 p. p., fins al 2,6%, reflectint que, ara com ara, les pressions del component energètic no s’han traslladat a la resta de la cistella de consum. Aquest patró és coherent amb el missatge del Beige Book de la Fed sobre el fet que el creixement dels preus es va mantenir moderat al març en la majoria del país. No obstant això, reconeix que s’està registrant un repunt acusat dels costos energètics i de transport, que ja estan pressionant els marges empresarials, però amb un trasllat a preus finals encara limitat. Per tant, ens trobem en un escenari en què la inflació continua avançant molt lentament cap a l’objectiu del 2%, però amb riscos a l’alça significatius si el xoc energètic es prolonga, la qual cosa reforça l’estratègia d’«esperar i veure» de la Fed (vegeu la Nota Breve).

- Mercats financers

La treva entre els EUA i l’Iran podria allargar-se dues setmanes més

Aquest anunci es va sumar a la notícia que Israel i el Líban pacten una treva de 10 dies per començar a negociar, la qual cosa va ser rebuda per les borses nord-americanes amb noves pujades, destacant positivament l’S&P500 i el Nasdaq. Cal ressaltar el bon comportament mostrat pels títols d’Amazon, Microsoft o Google, que acumulen pujades d’entre un 15% i un 25% en les dues últimes setmanes. El bon moment per a la borsa americana es va veure reforçat després de conèixer-se que Morgan Stanley i Bank of America van aconseguir uns resultats en el 1T 2026 millor del que s’esperava. Els índexs europeus s’han contagiat del bon moment dels seus homòlegs nord-americans i també mostren un balanç positiu durant la setmana, tot i que de menor magnitud i dispar entre països. Mentrestant, les rendibilitats de renda pública han continuat relaxant-se, si bé amb menor intensitat que en setmanes prèvies degut, en part, a l’important volum d’emissions dut a terme durant la setmana, especialment a la zona de l’euro. El cru ha cotitzat aquest major optimisme sobre la situació al Pròxim Orient, tot i que amb força volatilitat: va arribar a caure durant la setmana fins a cotitzacions al voltant dels 94 dòlars per barril, per tornar a pujar en el tram final de la setmana fins a superar els 99 dòlars per barril. Amb tot, la situació al Pròxim Orient continua sent molt fràgil i es manté el bloqueig de l’estret d’Ormuz, per la qual cosa encara s’espera força volatilitat en els preus del cru.

Les possibles pujades de tipus del BCE, sense urgències. La guerra al Pròxim Orient ha canviat el balanç de riscos per al BCE i els mercats financers han passat de cotitzar tipus sense canvis en el 2,00% a preveure dos increments, que deixarien el tipus depo en el 2,50% el 2026. Atesa l’elevada incertesa, al març el BCE va mantenir els tipus i va assenyalar el seu desig de monitorar la situació i analitzar les dades, anticipant que la resposta monetària dependrà de la intensitat de l’encariment energètic, de la seva propagació a la resta de la cistella de preus i de la persistència del repunt inflacionari. Les actes de la reunió mostren un gir hawkish del BCE, però també suggereixen una voluntat de no actuar amb urgència. Així mateix, subratllen que els riscos inflacionaris són avui clarament menors que el 2022, en un context de demanda relativament feble, moderació salarial, pressions d’oferta significativament menors i una política econòmica neutral. En el mateix sentit, les declaracions més recents de diferents membres del BCE també han tendit a suavitzar les expectatives d’un enduriment immediat de la política monetària. Així doncs, aquesta setmana els mercats financers assignaven una probabilitat de gairebé el 90% al fet que el BCE mantingués el tipus depo en el 2,00% en la seva pròxima reunió (30 d’abril), tot i que continuaven cotitzant dos increments de tipus en els pròxims trimestres, que situarien el depo en el 2,50% a partir de la tardor.

Principals indicadors financers

16-4-26 10-4-26 Var. semanal Acumulado 2026 Var. interanual Tipus Tipus 3 mesos Zona euro (Euribor) 2,24 2,20 4 p. b. 21 p. b. -3 p. b. EUA (Libor) 3,68 3,67 +1 p. b. 3 p. b. -56 p. b. Tipus 12 mesos Zona euro (Euribor) 2,72 2,72 +1 p. b. 48 p. b. 62 p. b. EUA (Libor) 3,70 3,69 +1 p. b. 28 p. b. -12 p. b. Tipus 2 anys Alemanya 2,52 2,60 -8 p. b. 40 p. b. 73 p. b. EUA 3,77 3,80 -3 p. b. 30 p. b. -9 p. b. Tipus 10 anys Alemanya 3,03 3,06 -3 p. b. 18 p. b. 45 p. b. EUA 4,31 4,32 -1 p. b. 14 p. b. -11 p. b. Espanya 3,48 3,52 -3 p. b. 20 p. b. 17 p. b. Portugal 3,43 3,46 -3 p. b. 28 p. b. 23 p. b. Prima de risc (10 anys) Espanya 45 46 -1 p. b. 2 p. b. -28 p. b. Portugal 40 40 -1 p. b. 10 p. b. -22 p. b. Renda variable S&P 500 7.041 6.817 3,3% 2,9% 33,7% Euro Stoxx 50 5.933 5.926 0,1% 2,4% 23,1% IBEX 35 18.090 18.204 -0,6% 4,2% 47,0% PSI 20 9.233 9.458 -2,4% 11,7% 44,2% MSCI emergents 1.603 1.547 3,6% 14,2% 55,8% Divises EUR/USD (dòlars per euro) 1,178 1,172 0,5% 0,3% 5,2% EUR/GBP (lliures per euro) 0,871 0,871 0,0% -0,1% 0,9% USD/CNY (yuans per dòlar) 6,823 6,829 -0,1% -2,4% -6,8% USD/MXN (peso per dòlar) 17,258 17,300 -0,2% -4,2% -15,7% Matèries Primeres Índex global 134,4 132,1 1,7% 22,5% 34,7% Brent a un mes 99,4 $/barril 95,2 $/barril 4,4% 63,3% 56,9% Gas n. a un mes 42,4 €/MWh 43,6 €/MWh -2,8% 50,6% 27,4% Font: CaixaBank Research, a partir de dades de Bloomberg.

Dades previstes del 20 al 26 d'abril del 2026

Data País Indicador Període Previsió Última dada 21 Espanya Índex de producció del sector serveis Febrer - - Espanya Comerç exterior de béns Febrer - ‐4.010 mil Alemanya Sentiment econòmic ZEW Abril - -0,5 EUA Vendes al detall (interanual) Març 1,2% 0,6% 22 Zona euro Avanç de confiança del consumidor Abril - -13,1 23 Espanya Compravenda d'habitatges (interanual) Febrer - -5,0% Zona euro Avanç PMI compost Abril - 50,7 EUA Avanç PMI compost Abril - 50,3 Zona euro Observatori del BCE Abril - - EUA Observatori de la Fed Abril - - 24 Espanya Crèdits, dipòsits i morositat Febrer - - Japó IPC (interanual) Març - 1,3% Alemanya Ifo sentiment empresarial Abril - 86,4 Font: CaixaBank Research, a partir de dades de Bloomberg.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.