Semana del 12 al 19 de septiembre de 2025

- El INE revisa al alza el crecimiento del PIB de España de 2024 en 0,3 p. p. hasta el 3,5%

- Un año después del informe Draghi toca hacer balance sobre el progreso en la implementación de sus recomendaciones

- La Fed bajó los tipos de interés en 25 p. b. al rango 4,00%-4,25%, tras nueve meses de pausa

- Spanish Economy

El INE revisa al alza el crecimiento del PIB de España de 2024 en 0,3 p. p. hasta el 3,5%

La institución ha publicado hoy, dentro del calendario habitual de revisiones de las series de la contabilidad nacional, la revisión de las series anuales de los años 2022, 2023 y 2024. Según la nueva estimación, el PIB, en términos reales, creció 0,2 p. p. más en el 2022, hasta el 6,4%, 0,2 p. p. menos en el 2023, hasta el 2,5%, y 0,3 p. p. más en el 2024, hasta el 3,5%. De este modo, el PIB real en 2024 queda un 0,3% por encima del dato anterior y, en términos nominales, un 0,2% por encima del nivel previo.

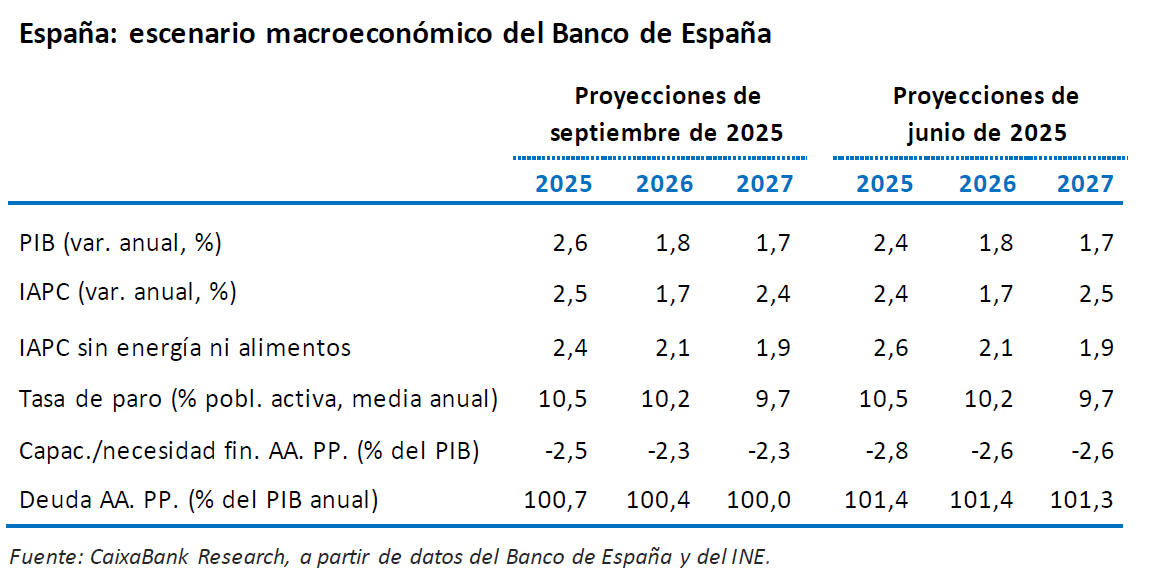

El Banco de España ha actualizado su escenario macroeconómico con una ligera mejora en las previsiones para la economía española. La institución elevó el crecimiento previsto del PIB para 2025 en 0,2 p. p., hasta el 2,6%, impulsado principalmente por la incorporación de los datos más recientes, mientras que mantuvo las proyecciones para 2026 y 2027 en el 1,8% y el 1,7%, respectivamente. En cuanto a la inflación, apenas introdujo ajustes: aumentó la previsión para 2025 en 0,1 puntos, situándola en el 2,5%, redujo la de 2027 en la misma magnitud hasta el 2,4% y dejó inalterada la de 2026 en el 1,7%. Por el lado de las finanzas públicas, recortó en 0,3 p. p. la previsión del déficit en el 2025 hasta el 2,5% del PIB y revisó a la baja la previsión de deuda pública para 2025, del 101,4% al 100,7% del PIB.

Se modera el avance de los costes laborales en España. Según la encuesta trimestral de coste laboral, el coste laboral por hora efectiva, con datos corregidos por efectos de calendario y desestacionalizados, aumentó un 3,9% interanual en el 2T (4,1% anterior), mientras que el coste laboral por trabajador creció un 3,3%, 3 décimas menos que en el trimestre anterior y el menor ritmo desde el 2T 2021. Por otra parte, las vacantes no cubiertas en el mercado laboral se redujeron con intensidad (–3.146, la segunda mayor caída de la serie en un 2T) hasta un total de 149.739: los servicios concentran el 88,5% de estas vacantes, sobre todo sanidad, actividades administrativas, comercio y, especialmente, Administración pública. En términos relativos (vacantes en proporción del total de ocupados), las cifras en España son muy inferiores a las de países de nuestro entorno: la tasa de vacantes que proporciona Eurostat se situó en el 2T en el 0,8%, muy por debajo del 2,2% de la eurozona o del 2,5% de Francia y Alemania.Last actualization: 20 March 2026 - 10:34El valor tasado de la vivienda libre en España aumentó un 3,0% intertrimestral en el 2T 2025, de tal manera que su tasa interanual se situó en el 10,4% frente al 9,0% anterior. La aceleración es similar a la observada en otros indicadores de precios de la vivienda y refleja el persistente desequilibrio entre oferta y demanda en el mercado residencial español. Por comunidades autónomas, Cantabria, Madrid, Comunidad Valenciana, Baleares y Asturias destacan con los mayores incrementos de precios, con tasas interanuales que oscilan entre el 12,7% y el 13,8%. En contraste, las presiones sobre los precios son más moderadas en Extremadura (2,4%), Navarra (6,3%) y País Vasco (6,6%).

- International economy

Un año después del informe Draghi toca hacer balance sobre el progreso en la implementación de sus recomendaciones

Europa avanza, pero necesita más integración, agilidad y ambición para sostener su competitividad global. En la conferencia celebrada esta semana para hacer balance de los avances en la implementación del plan Draghi, la presidenta de la Comisión destacó avances en tecnologías estratégicas como la supercomputación, la transición energética hacia la descarbonización, la diversificación de socios comerciales y el impulso al gasto en defensa. Sin embargo, Mario Draghi advirtió que no hay tiempo para la complacencia: el mundo no espera y la velocidad es clave. Entre las prioridades, subrayó la necesidad de eliminar barreras regulatorias que frenan la innovación, armonizar normas para reducir costes y concentrar recursos en proyectos de gran impacto. También insistió en abaratar la energía, mejorar las interconexiones y acelerar la electrificación del transporte y la industria. En materia de autonomía, reclamó más coordinación en ayudas de Estado, reglas comunes en contratación y una revisión anticipada del marco de competencia para ganar escala en sectores estratégicos como las tecnologías duales. Respecto a la gobernanza del cambio, Draghi cerró con un mensaje claro: la regulación es el instrumento más rápido para actuar y, ante la falta de una estructura federal, la cooperación reforzada entre países será esencial. Según el estudio European Policy Innovation Center (EPIC), presentado en el Parlamento Europeo por el think-tank, se habrían implementado completamente hasta hoy un 11% del total de 383 recomendaciones del informe (un 31% si se incluyen las que registran un avance parcial).

La confianza empresarial en Alemania se mantiene débil. El índice de confianza empresarial ZEW apenas se recupera en septiembre de la notable caída sufrida el mes previo, con un porcentaje de los encuestados que anticipan mejoras en la situación económica que apenas sube 2 p. p., hasta el 47,4%, mientras que los que esperan que la situación siga igual descienden 1,6 puntos, hasta el 42,5%. Este comportamiento refleja la elevada incertidumbre que todavía persiste acerca del impacto de los aranceles de EE. UU. y sobre la magnitud y extensión de las «reformas de otoño» prometidas por el Gobierno alemán. Por sectores, los que registran las mejoras más pronunciadas son automóviles y química y farmacéutica, sectores que salen relativamente «bien parados» en el nuevo esquema tarifario (se les aplicará un 15%, inferior al que soportarán otros países), aunque el porcentaje de empresarios que anticipa un mayor deterioro de su situación todavía sigue superando a los que creen que mejorará. Por otro lado, la producción industrial de la eurozona creció en julio un 0,3% intermensual, tras el –0,6% anterior, pero todavía es demasiado pronto para apostar por un cambio de tendencia en un sector que afronta importantes retos estructurales: la producción industrial está prácticamente al mismo nivel que se encontraba antes de la pandemia.

Last actualization: 14 November 2025 - 13:48Señales de resiliencia en la economía estadounidense. Los últimos datos de ventas minoristas y producción industrial en EE. UU. refuerzan la visión de que la economía mantiene el tono positivo en el 3T. En agosto, las ventas minoristas sorprendieron con un sólido avance del 0,6% intermensual, igual que en julio (vs. +0,2% anticipado). El dinamismo fue amplio entre sectores y destacó el crecimiento de las ventas minoristas por internet (+2,0%) y de ropa y accesorios (+1,0%), mientras que restaurantes y ocio también mostraron fortaleza. Estos datos sugieren que, pese a un mercado laboral con señales claras de enfriamiento, el consumo privado resiste. Por su parte, la producción industrial avanzó un 0,1% intermensual, con un mejor desempeño del esperado en manufacturas (+0,2%) y señales de recuperación en sectores como vehículos de motor (+2,6%). El balance anual aún refleja un crecimiento modesto (+0,9%), pero los datos recientes ofrecen un tono más positivo. En conjunto, estos indicadores han impulsado al alza los nowcasts de la Fed, que actualmente proyectan un crecimiento del PIB para el 3T en el intervalo del 0,5%-0,8% trimestral.

La economía china pierde impulso en el 3T. Las ventas minoristas crecieron un 3,4% interanual en agosto (vs. 3,7% en julio, 5,4% en el 2T), a medida que el impulso generado por los incentivos fiscales a la compra de bienes de consumo duradero se va agotando. Además, los datos disponibles muestran también un enfriamiento en los servicios. Por su parte, la producción industrial se desaceleró, del 5,7% interanual en julio al 5,2% en agosto (6,2% en el 2T), mientras que la demanda externa se va moderando. Los datos de inversión fija en zonas urbanas muestran una ralentización todavía más rápida y registran un crecimiento tan solo del 0,5% interanual de enero a agosto, frente al 1,6% hasta julio (3,5% en la primera mitad del año), un mínimo histórico. La debilidad de la inversión fue generalizada, en las manufacturas, infraestructuras y en el sector inmobiliario. Aunque parte de la desaceleración observada a lo largo del 3T se debe a fenómenos meteorológicos extremos, como olas de calor e inundaciones, el crecimiento del gigante asiático muestra señales claras de debilitamiento, lo que podría abrir margen para la aprobación de nuevas medidas de estímulo por parte de las autoridades chinas.

- Financial markets

La Fed bajó los tipos de interés en 25 p. b. al rango 4,00%-4,25%, tras nueve meses de pausa

Este ajuste refleja un cambio en el balance de riesgos entre sus dos mandatos. Según el presidente de la Fed, Jerome Powell, los riesgos a la baja del empleo han aumentado, mientras que los de una inflación más alta y persistente, aunque todavía presentes, se han reducido. En ese sentido, Powell remarcó que ya no puede describir las condiciones del empleo como «sólidas», sino que el enfriamiento es evidente en los datos, y que, aunque en parte es el resultado de una moderación en la oferta de empleo por políticas migratorias, la otra parte sí corresponde a una menor demanda. Esto lleva a la Fed a desplazar su atención de la inflación hacia la necesidad de dar más apoyo al mercado laboral. También reconoció que, en cuanto a la inflación, el escenario base sigue siendo que los aranceles generen un repunte único y temporal en los precios, con lo cual los riesgos a una inflación persistente han disminuido. El recorte fue prácticamente unánime, salvo un miembro que abogó por un descenso mayor (50 p. b.). De cara a los próximos pasos, las proyecciones del dot plot muestran a un FOMC dividido, con 7 de los 19 miembros no viendo más recortes este año y 2 tan solo uno más, que contrastan con los otros 10, de los cuales 9 anticipan dos recortes más y 1 solo anticipa 100 p. b. (dos recortes de 50 p. b.) en las próximas dos reuniones. De cara a 2026, la dispersión es aún mayor y el votante mediano anticipa solo una bajada. Esta dispersión es un reflejo del complejo panorama al que se enfrenta la Fed, que la tensiona en dos direcciones opuestas. De manera que las próximas decisiones no son obvias y, en ese sentido, Powell enfatizó que la política monetaria no está en un camino definido y las decisiones se seguirán tomando reunión a reunión y según los datos (véase la Nota Breve).

Semana marcada por la decisión de la Fed y la actividad de otros bancos centrales. Los mercados financieros han mostrado un comportamiento mixto en una semana dominada por las decisiones de política monetaria, con especial atención a la reunión de la Reserva Federal. Tal y como esperaba el mercado, la Fed recortó los tipos de interés en 25 p. b., hasta el intervalo 4,00%-4,25%. Aunque el anuncio inicial provocó caídas en las rentabilidades de los treasuries y subidas en bolsa, el tono más restrictivo de Powell (que insistió en que la política monetaria no tiene una senda prefijada y que las decisiones se seguirán tomando reunión a reunión), llevó a una corrección posterior, con repuntes en las rentabilidades de los bonos soberanos y cierre plano en los principales índices. Los principales índices bursátiles estadounidenses cerraron la semana con subidas, mientras que las rentabilidades de los treasuries aumentaron. En la eurozona, las rentabilidades de la deuda soberana también subieron durante la semana, mientras que las bolsas mostraron un tono mixto, con caídas en el DAX o en el IBEX y alzas en la bolsa francesa o el Eurostoxx 50. El dólar se debilitó inicialmente frente al euro, que llegó a marcar máximos de cuatro años, aunque luego corrigió hasta niveles por debajo de 1,18. No solo la Fed ha tenido reunión de política monetaria esta semana, también el Banco de Japón, que mantuvo los tipos (en el 0,5%) y acordó comenzar a deshacerse de su cartera de ETF. El Banco de Inglaterra dejó el tipo de referencia en el 4%, pero acordó recortar el ritmo de reducción de tenencias de gilts hasta los 70.000 millones de libras, frente a los 100.000 que venía recortando desde que empezara a reducir su balance en 2022. Y el Norges Bank redujo los tipos en 25 p. b. hasta el 4% (segundo recorte del ciclo iniciado en junio), pero adoptó un tono más cauteloso de cara al futuro, y ahora espera un tipo de interés más alto del que se preveía en junio. En materias primas, el petróleo repuntó en la semana, aupado al principio de la semana por los ataques ucranianos a infraestructuras petroleras críticas rusas, pero corrigió hacia el final de la semana por el aumento de los inventarios en EE. UU. y cerró en torno a los 67,4 dólares por barril. El oro alcanzó nuevos máximos históricos, cerca de los 3.700 dólares por onza, impulsado por las expectativas de relajación monetaria en EE. UU., aunque también corrigió al final de la semana.

Principales indicadores financieros

18-9-25 12-9-25 Var. semanal Acumulado 2025 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) 2,03 2,00 3 -69 -143 EE. UU. (SOFR) 4,02 4,02 +0 -29 -73 Tipos 12 meses Eurozona (Euribor) 2,16 2,17 -1 -30 -78 EE. UU. (SOFR) 3,60 3,58 +2 -58 -25 Tipos 2 años Alemania 2,01 2,02 -1 -7 -21 EE. UU. 3,56 3,56 +0 -68 -2 Tipos 10 años Alemania 2,73 2,72 2 36 53 EE. UU. 4,10 4,06 4 -47 39 España 3,29 3,29 0 23 29 Portugal 3,13 3,13 0 28 36 Prima de riesgo (10 años) España 56 57 -2 -14 -24 Portugal 40 41 -2 -8 -18 Renta variable (porcentaje) S&P 500 6.632 6.584 0,7% 12,8% 16,1% Euro Stoxx 50 5.457 5.391 1,2% 11,5% 10,4% IBEX 35 15.175 15.308 -0,9% 31,5% 28,8% PSI 20 7.726 7.748 -0,3% 21,2% 15,0% MSCI emergentes 1.346 1.326 1,5% 25,1% 22,3% Divisas (porcentaje) EUR/USD dólares por euro 1,179 1,173 0,5% 13,8% 5,6% EUR/GBP libras por euro 0,870 0,865 0,5% 5,1% 3,5% USD/CNY yuanes por dólar 7,112 7,125 -0,2% -2,6% 0,7% USD/MXN pesos por dólar 18,360 18,439 -0,4% -11,8% -5,0% Materias Primas (porcentaje) Índice global 103,4 103,8 -0,4% 4,7% 5,6% Brent a un mes $/barril 67,4 67,0 0,7% -9,6% -9,9% Gas n. a un mes €/MWh 33,0 32,7 0,9% -32,6% -0,4% Fuente: CaixaBank Research, a partir de datos de Bloomberg.

Datos previstos del 22 al 28 de septiembre de 2025

PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.